КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

В -13. Анализ эффективности использования основных фондов

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи(отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), фондоемкости(обратный показатель фондоотдачи), рентабельности ОПФ(отношение прибыли к среднегодовой стоимости основных средств).

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

С целью более глубокого анализа эффективности использования основных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части (машинам и оборудованию).

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции надо скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств – на их переоценку.

На изменение уровня фондоотдачи оказывает влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 6).

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей их сумме; изменение фондоотдачи активной части фондов:

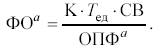

Фондоотдача активной части фондов(технологического оборудования) непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа можно использовать следующую факторную модель:

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Kсм) и средней продолжительности смены (П).

Эффективность использования основных фондов характеризуется показателем амортизационноемкости, т.е. доли амортизации в стоимости продукции. С ростом и совершенствованием техники сумма ежегодной амортизации возрастает, увеличивается доля себестоимости продукции, но поскольку увеличивается и выпуск продукции, изготовленной на более производительном оборудовании, то сумма амортизации в стоимости единицы изделия обычно уменьшается. Экономия на амортизации особенно ощутима при перевыполнении планов выпуска продукции при постоянной величине основных производственных фондов. В условиях НТП доля амортизации растет в себестоимости. Однако величина амортизации снижается за счет других элементов затрат.

Дата добавления: 2015-04-15; просмотров: 250; Мы поможем в написании вашей работы!; Нарушение авторских прав |