КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

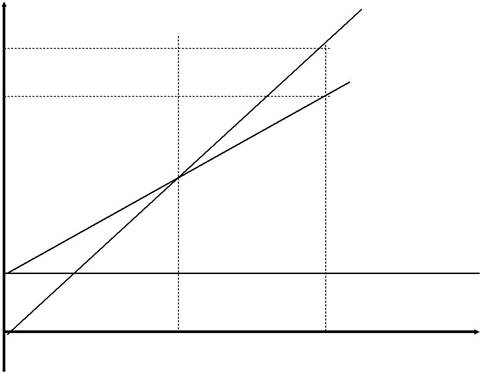

График прибыли (рентабельности)

График прибыли (рентабельности) показывает ожидаемую взаимосвязь между общей суммой затрат на производство продукции и выручкой от реализации готовой продукции, а также величину прибылей или убытков при различных объемах производства продукции.

График строится по исходным данным, полученным в ходе всех предварительных расчетов.

По оси абсцисс откладывается обычно объем выполненных работ, по оси ординат — затраты по выполнению этих работ (рис. 2).

Студенту необходимо также знать часть условно-постоянных расходов и размер прибыли. Полученная графическим методом точка безубыточности должна быть равна аналитической (пункт 3.3, формула 11).

ПРИМЕР:

Затраты, тыс.руб. Совокупные

доходы

14170 Зона

прибыли

Совокупные

12274 расходы

Зона Точка безубыточности

убытков

Постоянные затраты

49% 100%

Объем СМР, %

Рис.2. График безубыточности

3.5. Расчет размера увеличения прибыли при изменении каждого из факторов, влияющих на прибыль, на 10%

На основе анализа графика прибыли (рентабельности) можно выделить четыре основных способа повышения рентабельности:

1. Повышение продажной цены единицы продукции (ПЦед);

2. Увеличение объема производства (О);

3. Снижение постоянных затрат (ПЗ);

4. Снижение переменных затрат на единицу продукции (ПерЗед).

Для расчета их взаимовлияния необходимо выполнить факторный анализ. Для удобства сначала рассчитывается 10%-ное влияние указанных факторов на прибыль. Пример расчета приведен в таблице 8.

ПРИМЕР:

Таблица 8

Расчет увеличения прибыли при изменении каждого из факторов на 10%

| Сумма | Увеличение | ||||

| Фактор | Влияние в тыс.руб./%: | увеличения | |||

| прибыли, % | |||||

| прибыли, | |||||

| тыс.руб. | |||||

| на выручку | на затраты | ||||

| 1) увеличение продаж- | (1417 ´ 100) / | ||||

| ной цены на 10% | +1417 | — | + 1417 | / 1896 = 74,74 | |

| единицы продукции | |||||

| 2) увеличение объема | (373,8 х 100)/ | ||||

| производства на 10% | +1417 | +1043,2 | + 373,8 | /1896 = 19,71 | |

| 3) сокращение посто- | |||||

| янных затрат на 10% | — | - 184,2 | +184,2 | 9,71 | |

| 4) сокращение пере- | |||||

| менных затрат на 10% | — | - 1043,2 | + 1043,2 | 55,02 | |

| единицы продукции |

3.6. Анализ влияния на прибыль изменения фактора «постоянные затраты за период»

Как видно из пункта 3.5, при снижении постоянных затрат на 10% прибыль возрастает на 9,71%. Влияние данного фактора на изменение прибыли меньше, чем:

а) влияние фактора «увеличение продажной цены на единицу продукции» в ( 74,74 / 9,71 ) = 7,697 раза;

б) влияние фактора «увеличение объема производства продукции» в ( 19,71 / 9,71 ) = 2,03 раза;

в) влияние фактора «уменьшение переменных затрат на единицу продукции» в ( 55,02 / 9,71 ) = 5,666 раза.

Дата добавления: 2015-04-16; просмотров: 280; Мы поможем в написании вашей работы!; Нарушение авторских прав |