КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Харківський інститут фінансів

2. Цілі оцінки

3. Підходи до оцінки

4. Методи оцінки

5. Послідовність оцінки

1. Інтелектуальна власність як об’єкт оцінки

Законом України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” нематеріальні активи, у тому числі ОПІВ, прирівняні до майна, що оцінюється. Тобто, оцінці підлягають не самі об’єкти права інтелектуальної власності, а права на них. Звідси витікають важливі наслідки: предмет оцінки (майнове право) є нематеріальним активом; якщо спливає юридичний термін дії цього права, то зникає і предмет оцінки; майнове право на ОПІВ діє тільки на території країни, в якій набуте це право; необхідною умовою для оцінки вартості майнового права на ОПІВ є відокремлюваність його від суб’єкта цього права (обігоздатність).

Більшість ОПІВ, такі як об’єкти авторського права та суміжних прав, винаходи, корисні моделі, промислові зразки, торговельні марки тощо, можуть бути відділені від правовласника – фізичної чи юридичної особи, і права на них можуть бути передані (продані) іншим особам. Інші об’єкти – фірмові найменування, гудвіл, професійні якості персоналу – не можуть бути відділені від своїх носіїв і тому не можуть виступати в якості товару у звичайному розумінні.

2. Цілі оцінки

Зазвичай оцінка вартості майнових прав на ОПІВ здійснюється з метою визначення:

– бази оподаткування підприємства;

– вартості прав на ОПІВ, що вноситься до статутного капіталу підприємства;

– вартості виключних прав, що передаються на основі договору уступки прав чи ліцензійного договору;

– розміру компенсації, яку необхідно виплатити згідно діючому законодавству правовласнику за порушення його виключних прав.

Цей перелік не є вичерпним. Так, важливою є оцінка прав на ОПІВ з метою постановки їх на бухгалтерський облік, оцінка у випадку приватизації підприємства, для застави, злиття, розділення, зміни форми власності підприємств тощо.

3. Підходи до оцінки

Національним стандартом України №1 “Основні положення оцінки майна і майнових прав” визначені три підходи до оцінки: витратний, порівняльний і дохідний.

Затратний підхід ґрунтується на врахуванні принципів корисності і заміщення. Він передбачає визначення поточної вартості витрат на відновлення або заміщення ОПІВ у поточних цінах з подальшим коригуванням (зменшенням) на суму зносу (амортизації), тобто за витратами. Витратний підхід є єдино придатним, коли ОПІВ не призначені для отримання доходу, або якщо з тих чи інших причин ринкову вартість важко визначити двома іншими підходами.

Порівняльний підхід полягає в тому, що вартість прав на ОПІВ визначається шляхом співставлення цін недавніх продажів подібних об’єктів. Хоча подібний підхід до оцінки, на перший погляд, виглядає досить просто, його застосування на практиці пов’язане з багатьма труднощами і умовностями. Так, в принципі, не існує ідентичних ОПІВ. Також буває важко знайти відомості про продаж подібних ОПІВ, оскільки ні продавці, ні покупці не зацікавлені в розповсюдженні таких відомостей. З цих та інших причин цей підхід в Україні є малопридатним.

Дохідний підхід виходить з принципу очікування, який свідчить про те, що вартість прав ОПІВ визначається величиною майбутніх вигод для їх власника. Формалізується даний підхід шляхом перерахунку майбутніх грошових потоків (доходу, прибутку), що генеруються ОПІВ, у дійсну (теперішню) вартість. Для цього найчастіше використовують прийом дисконтування (зменшення) майбутніх грошових потоків, маючи на увазі, що сьогодні гроші коштують дорожче, ніж завтра.

4. Методи оцінки

Кожному з підходів відповідає один або кілька методів. Зв’язок між підходами і найбільш поширеними методами зазначено в табл. 4.3.

Таблиця 1 – Зв’язок між підходами для оцінки прав на

ОПІВ і методами оцінки

| Підходи | Методи |

| Витратний підхід | Метод прямого відтворення Метод заміщення Метод фактичних витрат Метод приведених витрат |

| Порівняльний підхід | Метод порівняння продажів |

| Дохідний підхід | Метод прямої капіталізації |

| Метод дисконтування грошових потоків | |

| Метод надлишкового прибутку | |

| Метод роялті | |

| Метод звільнення від роялті |

Метод прямого відтворення полягає у визначенні вартості відтворення як суми витрат, що необхідні для створення нової точної копії ОПІВ, що оцінюється. Ці затрати повинні ґрунтуватися на сучасних цінах.

Метод заміщення полягає у визначенні вартості заміщення з подальшим відрахуванням суми зносу (амортизації). Принцип заміщення стверджує, що максимальна вартість власності визначається мінімальною ціною, яку необхідно сплатити при купівлі ОПІВ аналогічної корисності або з аналогічною споживчою вартістю.

Метод фактичних витрат передбачає підсумовування фактичних витрат і частіше за все застосовується для визначення балансової (бухгалтерської) вартості прав на ОПІВ з метою постановки їх на бухгалтерський облік.

Метод приведених витрат полягає у перерахунку фактичних минулих витрат на створення і підготовку до використання об’єкта оцінки у поточну вартість, тобто у вартість на дату оцінки. На практиці цей метод використовують у випадках, коли нематеріальні активи (майнові права ОПІВ) мають соціальне значення, або використовуються в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів є основним при порівняльному (ринковому) підході. При наявності інформації про недавні продажі подібних об’єктів цей метод дозволяє визначити найбільш точну, так звану “справедливу” ціну.

Метод прямої капіталізації доходу використовують у випадку, коли прогнозується постійний за величиною і рівний за періодами дохід, отримання якого не обмежується у часі. Капіталізація такого доходу здійснюється шляхом поділу його на ставку капіталізації.

Метод дисконтування грошових потоків відноситься до групи методів непрямої капіталізації. Згідно з цим методом дійсна (сьогоднішня) вартість прав на ОПІВ вираховується за формулою:

|

(1)

де PV – дійсна вартість прав на ОПІВ;

t – періоди (роки), в які очікується отримання прибутку від ОПІВ;

Ct – грошовий потік, що генерується ОПІВ в періоді t;

it – ставка дисконту в періоді t, %.

Ставку дисконту можна визначити за формулою:

it=CRF+(CM – CRF) – p, (2)

де CRF – безризикова ставка доходу, наприклад, відсотки, що виплачуються за державними облігаціями;

См – середньоринкова для даної галузі ставка доходу;

Р – фактор ризику.

Якщо підприємство менш ризиковане, ніж середнє по галузі, то 3 < 1, а якщо більш ризиковане, то Р > 1. В середньому 3 = 0,8 – 1,2.

Метод надлишкового прибутку є різновидом методу дисконтування грошових потоків. Відміна полягає у тому, що під Ct розуміють чистий надлишковий прибуток, що генерується ОПІВ у періоді t. Слово “чистий” означає, що цей прибуток “очищений” від податків, а “надлишковий” – що це прибуток понад такого прибутку, який був би отриманий без використання ОПІВ.

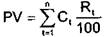

Метод роялті передбачає підсумовування періодичних грошових потоків (надходжень) роялті, що генеруються за допомогою ОПІВ:

(3)

(3)

де PV – роялті;

t – періоди (роки);

Ct – грошовий потік в періоді t;

Rt – ставка роялті в періоді t, %.

Для попередніх розрахунків можна прийняти середнє значення Rt = 5%. Більш точно Rt можна знайти в таблицях, що враховують галузь економіки, вид продукції і серійність виробництва.

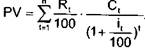

Метод звільнення від роялті передбачає дисконтування щорічних потоків платежів роялті. За цим методом:

(4)

(4)

Найчастіше за Ct приймають обсяг продажу товару, виготовленого з використанням ОПІВ у даному періоді. Це також може бути прибуток або навіть вартість основної сировини, що використовується для виготовлення продукту.

5. Послідовність оцінки

Оцінку прав на ОПІВ проводять, зазвичай, у такій послідовності:

– ідентифікація предмета оцінки;

– визначення цілі оцінки;

– вибір виду вартості;

– вибір підходу до оцінки;

– вибір методу оцінки;

– розрахунок вартості прав на ОПІВ;

– оформлення звіту (акту) про оцінку.

На першому етапі необхідно визначити, що саме є предметом оцінки: винахід, корисна модель, промисловий зразок, торгівельна марка тощо, або технологія, що включає два або більше ОПІВ. Необхідно також переконатися, чи є дійсними права на ці ОПІВ і кому саме належать ці права.

Що стосується виду вартості, то вона може бути ринковою, або неринковою, наприклад: інвестиційна вартість, залишкова вартість заміщення тощо.

Якщо оцінюється недержавна власність, то оцінка закінчується складанням звіту про оцінку. Якщо у цій власності є суттєві державні або комунальні складові, то підсумковим документом є акт.

Харківський інститут фінансів

Дата добавления: 2014-12-03; просмотров: 268; Мы поможем в написании вашей работы!; Нарушение авторских прав |