КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 18. Місцеві фінанси

План

1. Суть та основи організації місцевих фінансів.

2. Інституційна структура місцевих фінансів.

3. Функції місцевих фінансів

1. Суть та основи організації місцевих фінансів

В основі визначення місцевих фінансів лежить чіткий розподіл повноважень між державною владою та місцевим самоврядуванням. Розподіл вказаних повноважень визначається теоріями місцевого самоврядування:

1. Теорія природних прав общини — існують природні права общини на зразок природних прав людини і громадянина. Община, як самоврядний територіальний колектив, є таким же утворенням, що й держава. Місцеве самоврядування має власну компетенцію, а держава може впливати на діяльність територіального колективу через законодавство.

2. Державна теорія місцевого самоврядування — органи місцевого самоврядування є органами державного управління, перебувають у структурі державної влади та підпорядковані їй. Функції та завдання місцевого самоврядування визначаються державною владою.

3. Теорія муніципального дуалізму — органи місцевого самоврядування мають власну компетенцію у сфері громадсько-господарських відносин. У сфері політичних відносин місцеві органи перебувають у структурі державної влади та є її представниками на місцевому рівні. Ця теорія набула особливої актуальності з підписанням у 1985 р. Європейської хартії про місцеве самоврядування. Характерна для України.

Отже, місцеві фінанси — система формування та використання фінансових ресурсів для забезпечення місцевим органам влади виконання покладених на них функцій і завдань, як власних, так і делегованих державною владою.

В основі розмежування повноважень між державною та місцевою владою лежать принципи:

1) доцільність;

2) ефективність;

3) субсидіарність.

За чинним законодавством, до сфери компетенції місцевого самоврядування належать:

1) соціальне обслуговування;

2) початкова і середня освіта;

3) охорона здоров'я;

4) дорожнє господарство;

5) благоустрій;

6) житлово-комунальне господарство;

7) працевлаштування безробітних;

8) економічна інфраструктура;

9) екологічні проблеми;

10) організація землекористування.

Необхідність існування місцевих фінансів визначається певними причинами:

1) товарно-грошові відносини;

2) наявність територіальних колективів;

3) відокремлення функцій і завдань місцевого самоврядування.

2. Інституційна структура місцевих фінансів

Джерелами формування місцевих бюджетів виступають:

1. Власні доходи — надходження, що формуються на території, підзвітній місцевому органу влади згідно з його рішенням. Використовуються на фінансування власних повноважень місцевої влади.

2. Закріплені — податкові та інші надходження, що зараховуються до відповідного рівня бюджетної системи і використовуються на фінансування як власних, так і делегованих повноважень.

3. Регульовані податки — перерозподіляються між державним і місцевими бюджетами за встановленими нормативами.

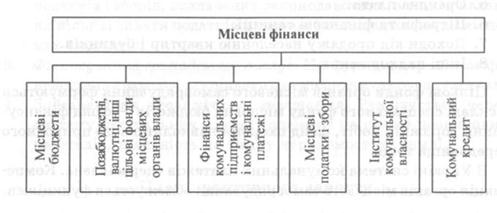

Інституційна структура місцевих фінансів наведена на рис. 1.

Рис. 1. Інституційна структура місцевих фінансів

Склад доходів місцевих бюджетів наведено на рис. 2.

Рис. 2. Склад доходів місцевих бюджетів

Місцеве самоврядування може формувати єдиний позабюджетний фонд, кошти якого використовуються на виконання програм місцевого значення.

Джерела формування фонду:

1. Додаткові доходи, отримані внаслідок розв'язання соціально-економічних проблем.

2. Добровільні внески та пожертвування.

3. Доходи від місцевих позик, аукціонів, грошово-речових лотерей.

4. Доходи від розпродажу майна ліквідованих комунальних підприємств.

5. Орендна плата.

6. Штрафи та фінансові санкції.

7. Доходи від продажу населенню квартир і будинків.

8. Інші надходження.

Цільові фонди органів місцевого самоврядування формуються у складі спеціального фонду місцевих бюджетів — фонд фінансування дорожніх робіт, фонд охорони навколишнього природного середовища тощо.

В Україні система комунальних платежів одержавлена. Компетенція органів місцевого самоврядування обмежується функціями:

1) встановлення цін і тарифів на побутові, комунальні, транспортні послуги в порядку та розмірах, визначених законодавством;

2) погоджування вказаних питань з підприємствами та організаціями, що не належать до комунальної власності.

Як наслідок, комунальні платежі є незбалансованими з видатками, а комунальні підприємства — збитковими.

Комунальний кредит система відносин між органом місцевого самоврядування та юридичними і фізичними особами з приводу поворотного, строкового, платного отримання фінансових ресурсів для вирішення соціально-економічних програм місцевого значення. Форми комунального кредиту:

1) облігаційні позики;

2) безоблігаційні позики;

3) цільові кредити спеціалізованих комерційних банків.

3. Функції місцевих фінансів

Місцеві фінанси виконують низку функцій:

1. Розподіл і перерозподіл вартості ВВП. Об'єктом виступають муніципальні витрати у ВВП. При цьому органи місцевого самоврядування застосовують свої статутні права, політику цін і тарифів, податкове регулювання в межах визначеної державою компетенції.

2. Формування фіскальної політики на місцевому рівні. Повноваження місцевої влади зводяться до встановлення місцевих податків і зборів, визначених законодавством, а також надання пільг зі сплати податків у частині їх надходження до місцевих бюджетів.

3. Фінансування громадських послуг. Ця функція передбачає фінансування заходів, закріплених за місцевим самоврядуванням.

4. Забезпечення економічного зростання. Реалізується через систему капітальних витрат, операції на ринку позичкових капіталів, діяльність на ринку нерухомості та землі.

Завдання для самостійного опрацювання:

1. Функції місцевих фінансів

Контрольні запитання:

1. Роль місцевих фінансів у забезпеченні соціально-економічної політики адміністративно-територіальних одиниць

2. Неподаткові надходження місцевих бюджетів

3. Валютні фонди у формуванні місцевих фінансів

Дата добавления: 2014-12-03; просмотров: 441; Мы поможем в написании вашей работы!; Нарушение авторских прав |