КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система показателей банковского развития

1. Активы банковского сектора

2. Капитал банковской системы

3. Совокупный объем кредитного портфеля

4. Кредитование юр лиц

5. Кредитование населения

6. Средства юр лиц

7. Вклады населения

8. Уровень риска

10)

11)

22)

14)

Для изучения бюджета широко используются различные статистические методы. Наибольшее применение получил метод группировки доходов и расходов бюджетов. Проведение группировок обеспечивается наличием бюджетной классификации.

Метод группировок применяется для решения задач, возникающих в ходе научно-статистического исследования:

- выделения социально-экономических типов явлений;

- изучение структуры явления и структурных сдвигов, происходящих в нем;

- выявление связей и зависимостей между отдельными признаками явления.

Для решения этих задач применяют три вида группировок: типологические, структурные, аналитические (факторные).

Типологическая группировка решает задачу выявления и характеристики социально-экономических типов. Признаки, по которым производится распределение единиц изучаемой совокупности на группы, называются группировочными признаками.

Структурной называется группировка, в которой происходит разделение выделенных с помощью типологической группировки типов явлений, однородных совокупностей на группы, характеризующие их структуру по какому-либо варьирующему признаку.

Одной из задач группировок является исследование связей и зависимостей между изучаемыми явлениями и их признаками. Это достигается с помощью аналитических(факторных) группировок.

Временной анализ показателей государственного бюджета предполагает построение динамических рядов.

Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующего изменение явления во времени.

Для разработки плана и прогнозов исполнения бюджета используется метод экстраполяции и экспертных оценок. Применительно к бюджету метод экстраполяции заключается в составлении перспективы экономического развития исходя из практики предшествующих периодов, показателей социально-экономического развития страны, отдельных ее регионов, а метод экспертных оценок – это прогноз, базирующийся на оценках сделанных и обоснованных высококвалифицированными специалистами.

9) Система показателей статистики финансов

Для решения задач статистики финансов предприятий и организаций разработана система, которая содержит три группы показателей, характеризующих:

1) финансовые результаты предприятий и организаций; прибыли и рентабельности;

2) финансовую устойчивость и платежеспособность предприятий и организаций;

3) оборачиваемость оборотных средств.

Прибыль в обобщенном виде отражает конечные финансовые результаты предприятий и организаций и служит основной характеристикой их работы. В зависимости от содержания и расчета различают валовую, или балансовую, прибыль, прибыль от реализации продукции, работ и услуг, чистую прибыль, нераспределенную и облагаемую налогом прибыль.

27)

29)Основные группировки:

Если для построения группировки используется только один признак, то такую группировку называются простой, если группировка проводится по нескольким признакам, ее называют сложной. Сложная группировка бывает или комбинационная, или многомерная.

Комбинационная группировка выполняется последовательно: группы, выделенные по одному признаку, затем выделяются в подгруппы по другому признаку, которые, в свою очередь, могут выделяться по следующему другому признаку. В этом случае число групп будет равно произведению числа выделенных групп на число группировочных признаков. Процедура определения оптимального числа групп основана на применении формулы Стерджесса

(3.1)

(3.1)

где n - число групп; N - число единиц совокупности.

многомерная группировка, которая осуществляется по комплексу признаков одновременно. Ее применение требует использования электронной вычислительной техники. С помощью специально разработанных электронных программ формируются однородные группы на основании близости по всему комплексу признаков.

Метод типологической группировки заключается в выявлении в качественно разнородной совокупности однородных групп. При этом очень важно правильно отобрать группировочный признак, который поможет идентифицировать выбранный тип. Типологические группировки широко применяются в исследовании социально- экономических явлений. Примерами такого вида группировок могут быть группы предприятий по формам собственности (табл. 3.1), по формам хозяйствования, социальные группы населения и т.д. В типологических группировках часто используются специализированные интервалы.

Метод структурной группировки есть разделение однородной совокупности на группы по тому или иному варьирующему группировочному признаку. Примерами такого вида группировок могут быть группы населения по полу, возрасту, месту проживания, доходу и т.д., то есть может решаться задача по изучению структурного состава той или иной однородной совокупности, структурных изменений по тому или иному группировочному признаку. На основе структурных изменений изучаются закономерности общественных явлений (табл. 3.2).

Метод аналитической группировки заключается в исследовании взаимосвязей между факторными признаками в качественно однородной совокупности. С помощью аналитических группировок удается выявлять признаки, которые могут выступать или причиной, или следствием того или иного явления. В аналитических группировках чаще всего используются неравные интервалы. Пример аналитической группировки представлен в табл. 3.3.

29) Относительные показатели просроченной задолженности по ссудам:

а) по сумме: Кпр(р)=  *100;

*100;

б) по сроку: Кпр(t)=  *100;

*100;

где tiпр - число просроченных дней по погашению i-гокредита (включает и время, на которое выдан кредит).

в) по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности):

Кпр =  *100;

*100;

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

,

,

где  – средние остатки просроченной задолженности за рассматриваемый период;

– средние остатки просроченной задолженности за рассматриваемый период;

ОП.пр – сумма погашенной просроченной задолженности за тот же период;

Д – число дней в периоде.

Среднее число оборотов просроченных ссуд:

.

.

Если известна длительность пользования просроченным кредитом, то:

.

.

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

.

.

Индекс средней длительности пользования кредитом переменного состава:

,

,

где т - однодневный оборот по погашению кредита, равный  .

.

Если принять  - показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

.

.

На величину индекса переменного состава оказывают влияние два фактора:

изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:  .

.

Индекс средней длительности пользования кредитом постоянного состава используется для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

или

или  .

.

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Индекс структурных сдвигов позволяет определить влияние второго фактора − структурных изменений в составе однодневного оборота по погашению − на изменение средней длительности пользования кредитом:

или

или  .

.

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

.

.

Общее абсолютное изменение средней длительности пользования кредитом:

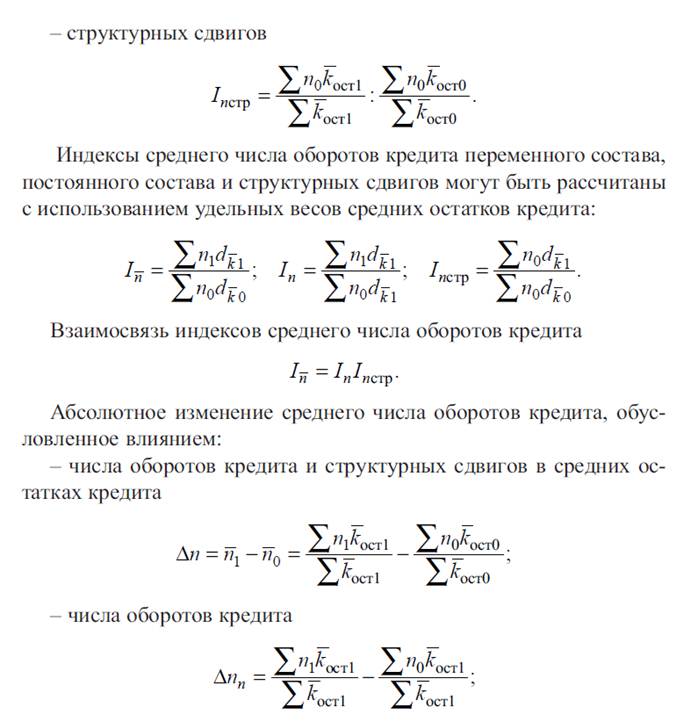

Изучение динамики оборачиваемости кредита можно производить с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменение числа его оборотов по отраслям и структурных сдвигов в средних остатках кредита:

или

или  или

или  , где

, где  ;

;

.

.

Индекс среднего числа оборотов кредита постоянного состава показывает относительные и абсолютные изменения среднего числа оборота кредита за счет одного фактора − изменения оборачиваемости кредита в отраслях:

;

;  ;

;

.

.

Индекс структурных сдвигов показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

;

;  ;

;

.

.

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов:

.

.

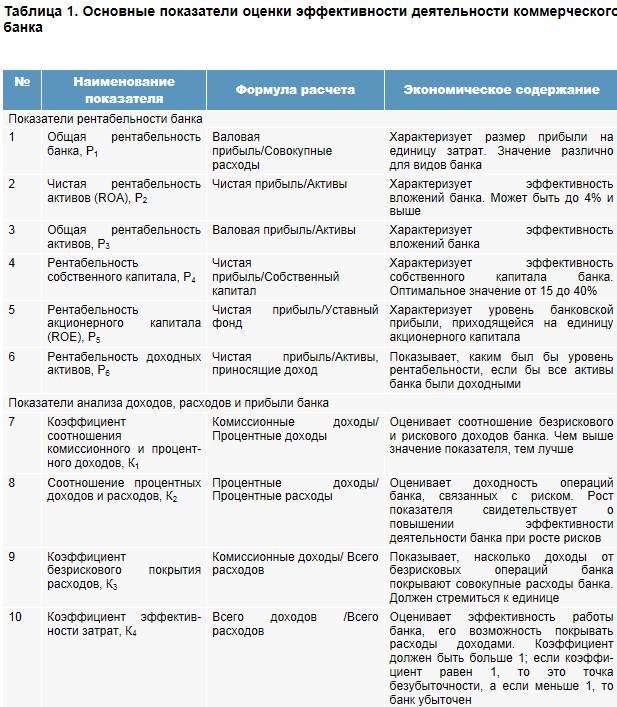

31) Основные показатели статистики страхования

Давайте рассмотрим показатели, с помощью которых анализируются финансовое состояние страховщика, его рейтинг, определяющий социально-экономическую привлекательность той или иной страховой компании.

Маржа платежеспособности страховой компании — рассчитывается как соотношение активов и обязательств в соответствии с методикой, утвержденной Росстрахнадзором (от 28.04.1993 г. № 02—02/14).

Надежность размещения активов, покрывающих страховые резервы, - рассчитывается в соответствии с «Правилами размещения страховых резервов», утвержденными Росстрахнадзором 14.03.1995 г. № 02—02/06. Определяется отдельно по страхованию жизни и прочемустрахованию.

Уровень выплат страховых сумм - исчисляется как отношениесумм страховых выплат (брутто) за отчетный период к суммам поступивших страховых взносов (брутто). Для формирования оптимального значения этого показателя для конкретной (перестраховочной) компании индивидуальное значение сравнивается со средним значением поконкретному рыночному сегменту, на котором данная компания осуществляет свою деятельность. Показатель рассчитывается также отдельно по страхованию жизни и-прочему страхованию.

- Обеспеченность страховыми резервами, т.е. отношение суммы страховых резервов к сумме аккумулированных взносов. Показатель не рассчитывается по страхованию жизни. Формирование страховых резервов осуществляется в соответствии с правилами, утвержденными Росстрахнадзором 18.03.1994г. № 02—02/04. В состав страховых входяттехнические резервы, состоящие из резерва неразработанных премий,резерва убытков и дополнительного технического резерва, и резерв предупредительных мероприятий. В соответствии с «Правилами размещения страховых резервов» разрешается размещать резервы по следующим направлениям и при соответствующих нормативах оценки активов:

- государственные ценные бумаги - 0,875;

- ценные бумаги, эмитированные денежными властями субъектов РФ, - 0,500;

- прочие ценные бумаги - 0,600;

- банковские депозиты - 0,550;

- права собственности на долю участия в уставном капитале - 0,125;

- недвижимое имущество - 0,500;

- в том числе квартиры - 0,660;

- валютные ценности - 0,500;

Дата добавления: 2014-12-23; просмотров: 417; Мы поможем в написании вашей работы!; Нарушение авторских прав |