КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

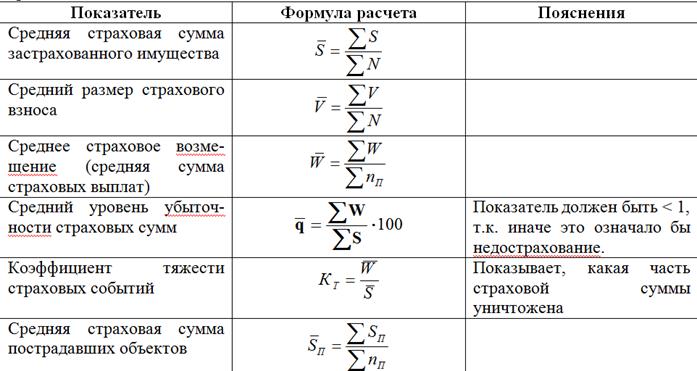

Основные относительные показатели имущественного страхования

35)Средние показатели по совокупности объектов

используются для изучения производственной и хозяйственной деятельности страховых организаций:

38) Скользящие средние (Moving Average)является, наверное, одними из самых простых и популярных индикаторов в техническом анализе (в том числе и рынка Forex) .

Скользящее среднееотносится к классу индикаторов, следующих за трендом, оно помогает определить начало новой тенденции и ее завершение, по его углу наклона можно определить силу (скорость движения), оно же в качестве основы (или сглаживающего фактора) применяется в большом количестве других технических индикаторов. Иногда скользящее среднее называют линией тренда.

Формула простой скользящей средней:

Где Pi - Цены на рынке (обычно берутся цены Close, но иногда используют Open, High, Low, Median Price, Typical Price).

N - основной параметр - длина сглаживания или период скользящей средней(количество цен входящих в расчет скользящего). Иногда этот параметр называют порядком скользящего среднего.

Описание:

Простое скользящее среднее является обычным арифметическим средним от цен за определенный период. Скользящее среднее представляет собой некий показатель цены равновесия (равновесие спроса и предложения на рынке) за определенный период, чем короче скользящее среднее, тем за меньший период берется равновесие. Усредняя цены, оно всегда следует с определенным лагом за главной тенденцией рынка, фильтруя мелкие колебания. Чем меньше параметр скользящего среднего (говорят, что скользящее среднее короче), тем оно быстрее определяет новую тенденцию, но и одновременно делает больше ложных колебаний, и наоборот чем больше параметр (говорят длинное скользящее среднее) , тем медленнее определяется новый тренд, но поступает меньше ложных колебаний.

Применение скользящих среднихдостаточно простое. Скользящие средние не спрогнозируют изменения в тренде, а лишь просигналят об уже появившемся тренде. Так как скользящие средние являются следующими за трендом индикаторамито их лучше использовать в периоды тренда, а когда на рынке тренд не присутствует, они становятся абсолютно неэффективными. Поэтому до использования этих индикаторов необходимо провести отдельный анализ свойств трендовости конкретной валютной пары. В простейшем виде мы знаем несколько путей использования скользящего среднего.

Существует 7 основных методов скользящего среднего:

1. Определение стороны торговли с помощью скользящей средней. Если она направлена вверх, то вы делаете только покупки, если вниз - то только продажи. При этом точки входа и выхода из рынка определяются на основе других методов скользящих средних(в том числе и на основе более быстрой скользящей).

2. Разворот скользящей средней снизу вверх при положительном наклоне самого ценового графика рассматривается как сигнал на покупку, разворот скользящей средней сверху вниз при отрицательном наклоне самого ценового графика рассматривается как сигнал на продажу.

3. Метод скользящего среднего, основанный на пересечение ценой своего скользящего сверху вниз (при отрицательном наклоне обоих) рассматривается как сигнал на продажу, пересечение ценой своего скользящего среднего снизу вверх (при положительном наклоне обоих) рассматривается как сигнал на покупку.

4. Пересечение длинного скользящего среднего коротким снизу вверх рассматривается как сигнал к покупке и наоборот.

5. Скользящие средние с круглыми периодами(50, 100, 200) иногда рассматриваются как скользящие уровни поддержки и сопротивления.

6. Исходя из того, какие скользящие направлены вверх, а какие вниз определяют какой тренд восходящий а какой нисходящий (краткосрочный, среднесрочный, долгосрочный).

7. Моменты наибольшего расхождения двух средних с разными параметрами понимают как сигнал к возможному изменению тренда.

24) Статистические методы анализа доходов банка

1. Метод группировок. Позволяет изучать экономические явления в их взаимосвязи и взаимозависимости, выявлять влияние на изучаемый финансовый показатель отдельных факторов, обнаруживать проявление тех или иных закономерностей, свойственных деятельности банков. Метод группировки позволяет путем систематизации данных отчета о прибылях и убытках банка разобраться в сущности анализируемых явлений и процессов. Доходы и расходы группируются по видам (например: процентные и непроцентные).

2. Метод сравнения. Необходим для получения исчерпывающего представления о деятельности банка. Важно постоянно следить за изменениями отдельных статей отчета о прибылях и убытках и расчетных финансовых показателей, при этом непременно сравнивая их значения. Метод сравнения позволяет определить причины и степень воздействия динамических изменений и отклонений. Необходимо помнить, что условием применения метода сравнений является полная сопоставимость сравниваемых показателей, т.е. наличие единства в методике их расчета. В связи с этим используют методы сопоставимости: прямого пересчета, смыкания, приведения к одному основанию.

3.Ряды динамики. Выделяют моментные ряды – когда уровень ряда показывает фактическое наличие изучаемого явления в конкретный момент времени; интервальные ряды – последовательность, в которой уровень явления относится к результату, накопленному или вновь создаваемому за определенный интервал времени. Здесь же исчисляются статистические показатели, принятые для обработки таких рядов: относительные величины структуры, динамики, средние уровни ряда, средние темпы роста и прироста. В моментном ряду динамики средний уровень определяют по формуле средней хронологической.

4.Существует метод оценки прибыльности банковской деятельности с помощью относительных показателей - коэффициентный метод. Метод коэффициентов используется для выявления количественной связи между различными статьями и разделами отчета о прибылях и убытках.

5.Метод наглядного изображения результатов анализа. Одним из них является метод табулирования, при котором важно определить виды и число таблиц, которые будут оформляться по итогам проведённого исследования. Графический метод: графики, диаграммы, кривые распределения и т.д.

6.Индексный метод. В балансовой статистике применяется главным образом для исследования деловой активности коммерческого банка.

7.Метод системного анализа, является наиболее эффективным методом анализа информации на современном этапе. Он позволяет решать сложные управленческие задачи, основываясь на обработке целых массивов данных, а не отдельных информационных фрагментов. Используется только при автоматизированной обработке данных.

25)

26)Показатели результатов финансовой деятельности кредитных организаций и страховых компаний.

Показатели результатов финансовой деятельности организаций рассмотрим на примере кредитных организаций и страховых компаний.

Показателями, характеризующими результаты деятельности кредитных организаций, являются прибыль и рентабельность.

Различают балансовую прибыль и чистую.

Балансовая прибыль определяется как разница между доходами (без налога на добавленную стоимость) и расходами банка.

Доходы банка (Д) в его балансе группируются по следующим статьям:

- проценты, полученные за предоставленные кредиты;

- доходы, полученные от операций с ценными бумагами;

- доходы, полученные от операций с иностранной валютой и другими валютными ценностями;

- дивиденды полученные;

- доходы по организациям банков;

- штрафы, пени, неустойки полученные;

- другие доходы.

Большое значение имеет группировка доходов банка с выделением процентных и непроцентных доходов.

Процентные доходы банка (Дn) включают:

- проценты по кредитам, выданным юридическим лицам;

- проценты по ссудам, выданным населению;

- проценты от выдачи ссуд в инвалюте;

- доходы в виде процентов по ценным бумагам.

Непроцентные доходы включают:

- комиссию, полученную за услуги, оказываемые банком юридическим лицам, в том числе в инвалюте;

- доходы от валютных операций;

- доходы от внебанковской деятельности:

a) штрафы, пени, неустойки полученные;

b) доходы от долевого участия, доходы хозрасчетных учреждений банка, дивиденды, доходы по ценным бумагам (кроме доходов в виде процентов);

- прочие доходы.

Расходы банка (Р) в его балансе группируются по следующим статьям:

- проценты, уплаченные за привлеченные кредиты;

- проценты, уплаченные юридическим лицам по привлеченным средствам;

- проценты, уплаченные физическим лицам по депозитам;

- расходы по операциям с ценными бумагами;

- расходы по операциям с иностранной валютой и другими валютными ценностями;

- расходы на содержание аппарата управления;

- расходы по организациям банков;

- штрафы, пени, неустойки уплаченные;

- другие расходы.

Расходы банка так же, как и доходы группируются в процентные и непроцентные расходы.

Процентные расходы банка (Рn) включают:

- проценты по вкладам и депозитам населения;

- проценты по счетам организаций и депозитам юридических лиц;

- проценты по ценным бумагам, эмитированным банком;

- расходы на выплату процентов за используемые кредиты.

Непроцентные расходы включают:

- операционные расходы;

- расходы на содержание аппарата управления;

- расходы на оплату труда;

- прочие расходы.

В течение года банк производит платежи из прибыли в бюджет. Остающаяся в распоряжении банка прибыль называется чистой прибылью.

Относительную характеристику прибыльности банков дают следующие показатели рентабельности (R).

- соотношение балансовой прибыли (П) и собственного капитала банка (К);

- соотношение балансовой прибыли и активов (А);

- соотношение чистой прибыли (ЧП) и активов;

- соотношение процентной маржи (  ) и работающих активов (

) и работающих активов (  ).

).

;

;  ;

;  .

.

Основным источником прибыли банка является процентная маржа (  ). Она определяется как разница между процентными доходами и процентными расходами банка.

). Она определяется как разница между процентными доходами и процентными расходами банка.

Используя этот показатель можно определить реальный уровень прибыльности активов коэффициентом процентной маржи (  ).

).

. Уровень рентабельности (

. Уровень рентабельности (  ) или норма прибыли на капитал находится под влиянием прибыльности активов (

) или норма прибыли на капитал находится под влиянием прибыльности активов (  ) и коэффициента достаточности капитала (

) и коэффициента достаточности капитала (  ), который определяется по формуле:

), который определяется по формуле:

, где

, где  активы банка, взвешенные по установленным ЦБ РФ коэффициентам с учетом риска по каждому виду актива

активы банка, взвешенные по установленным ЦБ РФ коэффициентам с учетом риска по каждому виду актива

Возможности роста рентабельности за счет снижения коэффициента достаточности капитала в настоящее время ограничены, поэтому главным фактором роста рентабельности является эффективность использования активов банка. В то же время прибыльность активов зависит от доходности активов (  ) и доли прибыли в доходах банка (

) и доли прибыли в доходах банка (  ).

).

Доходность активов в целом складывается из процентных (  ) и непроцентных (

) и непроцентных (  ) доходов, поэтому коэффициент доходности активов можно разложить:

) доходов, поэтому коэффициент доходности активов можно разложить:

.

.

Так же как на предприятиях и кредитных организациях, одним из основных показателей страховых организаций является прибыль. Для ее расчета необходимы данные о доходах и расходах.

Рассмотрим состав доходов страховой организации.

Ее доходы складываются из доходов от основной (страховой) и нестраховой деятельности.

«Доход» – это понятие аналогично «выручке от реализации» или «валовому доходу» (  ).

).

Доходы от страховой деятельности (  ) складывается из следующих показателей:

) складывается из следующих показателей:

- страховые взносы по прямому страхованию;

- доходы от перестраховочных операций;

- возврат страховых резервов по накопительным и рисковым видам страхования.

Другие страховые доходы (  ) включают поступления от:

) включают поступления от:

- продажи ценных бумаг;

- долевого участия в других страховых организациях;

- финансовых вложений;

- комиссионное вознаграждение и пр.

Доходы от не страховой деятельности (  ) включают поступления:

) включают поступления:

- дивиденды по акциям и доходы от вложений в другие ценные бумаги; отчисления в резерв на предупредительные мероприятия;

- от долевого участия в совместных предприятиях;

-- от инвестирования страховых резервов и пр.

Рассмотрим состав расходов.

Расходы (издержки) страховой организации (Р) включают расходы по страховой и нестраховой деятельности и состоят из следующих затрат:

- выплаты страховых возмещений и страховые суммы по прямому назначению;

-- отчисления в резервы по накопительным и рисковым видам страхования, на предупредительные мероприятия;

уплаченные страховые взносы (премии) по рискам, переданным в перестрахование;

- расходы на ведение дела;

- прочие расходы по страховой и по нестраховой деятельности;

Для разделения страховых (  ) и нестраховых (

) и нестраховых (  ) расходов, расходы на ведение дела распределяются пропорционально прямым расходам по этим видам деятельности.

) расходов, расходы на ведение дела распределяются пропорционально прямым расходам по этим видам деятельности.

По страховым организациям определяется прибыль от страховой деятельности (  ), прибыль балансовая (

), прибыль балансовая (  ) и чистая прибыль (

) и чистая прибыль (  ) по следующим формулам:

) по следующим формулам:

- Прибыль от страховой деятельности характеризует основную работу - страховые операции страховых компаний. Балансовая прибыль характеризует результаты деятельности организации в целом, а чистая прибыль – ту ее часть, которая остается в распоряжении страховой организации.

Относительную характеристику доходности в области страхования дают показатели рентабельности. Для оценки основной деятельности страховой организации рассчитывается рентабельность услуг (  ):

):

, где

, где  - расходы по страховой деятельности.

- расходы по страховой деятельности.

Рентабельность страховой организации в целом (  ) определяется по формуле:

) определяется по формуле:

, где У- уставный капитал.

, где У- уставный капитал.

Для каждого вида страхования рентабельность (  ) может быть рассчитана по формуле:

) может быть рассчитана по формуле:

, где

, где  - страховые взносы.

- страховые взносы.

В соответствии с инструкцией ЦБ РФ от 01.10.1997 г. № 1 «О порядке регулирования деятельности кредитных организаций» и последующими изменениями и дополнениями установлены обязательные экономические нормативы деятельности банков. Рассмотрим некоторые из них.

1. Норматив достаточности собственных средств (капитала) банка, который определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска, за вычетом величины созданных резервов под обеспечение ценных бумаг и на возможные потери по ссудам. Гарантии и поручительства, выданные в пользу дочерней компании, не включаются. Минимально допустимое значение норматива устанавливается в следующих размерах:

от 5 млн евро и выше: с 01.02.1999 г. — 8%;

с 01.01.2000 г.—10%;

менее 5 млн евро: с 01.02.1999 г. — 9%;

с 01.01.2000 г.—11%.

2. Минимальный размер собственных средств (капитала) банка. Величина собственных средств (капитала) банка определяется как:

§ сумма уставного капитала, фондов банка и нераспределенной прибыли;

§ скорректированная на резерв на возможные потери по ссудам, на полученный (уплаченный) авансом накопленный купонный доход, переоценку средств в иностранной валюте, переоценку ценных бумаг, обращаемых на ОРЦБ, и на переоценку драгоценных металлов;

§ уменьшенная на величину: допущенных убытков; выкупленных собственных акций; превышения размера уставного капитала неакционерного банка над его зарегистрированным значением; недосозданного обязательного резерва на возможные потери по ссудам; недосозданного обязательного резерва под обесценение вложений в ценные бумаги; кредитов, гарантий и поручительств, предоставленных банком своим акционерам (участникам и инсайдерам) сверх установленного лимита; превышения затрат на приобретение материальных активов (в том числе основных средств) над собственными источниками; расходов будущих периодов по начисленным, но не уплаченным в срок (просроченным) процентам; просроченной свыше 30 дней дебиторской задолженности; расчетов с организациями банков по выделенным средствам; вложений банка в акции дочерних и зависимых хозяйственных обществ, приобретенных для инвестирования; вложений в капиталы кредитных организаций — резидентов.

3. Нормативы ликвидности банка, т.е. способности банка обеспечивать своевременное выполнение своих обязательств:

§ норматив мгновенной ликвидности, который определяется как отношение суммы высоколиквидных средств банка к величине обязательств банка по счетам до востребования. Минимально допустимое значение этого норматива устанавливается в размере 20%;

§ норматив текущей ликвидности — определяется как отношение суммы ликвидных активов банка к величине обязательств банка по счетам до востребования и на срок до 30 дней. Минимально допустимое значение норматива устанавливается в размере 70% с баланса на 01.02.1999 г.;

§ норматив долгосрочной ликвидности, который рассчитывается как отношение всей долгосрочной задолженности, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам и другим долговым обязательствам сроком погашения свыше года. Максимально допустимое значение норматива устанавливается в размере 120%;

§ норматив общей ликвидности — определяется как процентное соотношение ликвидных активов и суммарных активов банка. Минимально допустимое значение норматива устанавливается в размере 20%.

4. Совокупная величина кредитов и займов, выданных инсайдерам, которая не может превышать 3% собственных средств (капитала) банка.

5. Максимальный размер привлеченных денежных средств (депозитов) населения, который устанавливается как процентное соотношение общей суммы денежных вкладов (депозитов) населения и величины собственных средств (капитала) банка. Максимально допустимое значение — 100%.

5.1. Максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами также устанавливается как процентное соотношение величины обязательств банка перед вышеупомянутыми субъектами и собственных средств (капитала) банка. Максимально допустимое значение — 400%.

6. Норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц. Максимально допустимое значение — 25%.

1)Предметом статистики финансов является количественная сторона массовых явлений, которые представляют собой совокупность экономических отношений, выражаемых в денежной форме и опосредствующих производство товаров и услуг.

Метод статистики финансов – представляют собой определенную процедуру, состоящую из ряда этапов: разработки научной гипотезы статистического исследования, которая предполагает постановку задач исследования для растяжения конкретной цели, выделения и ограничения объекта наблюдения, разработки системы показателей.

Задачи статистики предполагают решение вопросов статистического наблюдения, группировки и анализа информации о государственных финансах, а также изучение финансового состояния предприятия, оценка финансовой устойчивости и платежеспособности, изучение процессов денежного обращения и кредитных операций.

2)В основе секторной классификации лежит институциональная единица. Экономические цели и поведение разного рода институциональных единиц различны.

Секторы создаются путем подразделения экономики в целом на составные части в целях получения более однородных групп институциональных единиц – резидентов.

Сектор – это совокупность институциональных единиц (субъектов хозяйствования), однородных с точки зрения поставленных целей, выполняемых ими функций и методов финансирования затрат.

Резидентные институциональные единицы, образующие всего экономику в целом, группируются в следующие шесть секторов:

- Нефинансовый сектор (предприятия по производству товаров, кроме финансовых услуг);

- Финансовый сектор;

- Сектор общегосударственного управления;

- Сектор домашних хозяйств;

- Сектор общественных (некоммерческих) организаций, обслуживающих домашние хозяйства;

- Внешнеэкономические связи (сектор «остальной мир»).

3)Финансовые активы (англ. Financial assets) — часть активов компании, представляющая собой финансовые ресурсы: денежные средства и ценные бумаги

Финансовые активы - включают кассовую наличность; депозиты в банках; вклады; чеки; страховые полисы; вложения в ценные бумаги; обязательства других предприятий и организаций по выплате средств за поставленную продукцию (коммерческий кредит); портфельные вложения в акции иных предприятий; пакеты акций других предприятий, дающие право контроля; паи или долевые участия в других предприятиях.

Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех её формах;

- краткосрочные финансовые вложения;

- долгосрочные финансовые вложения.

4)Система национальных счетов — это система взаимосвязанных показателей и классификаций (например, в виде таблиц), применяемая для описания и анализа макроэкономических процессов страны в условиях рыночной экономики. СНС связывает важнейшие макроэкономические показатели: объемы выпуска товаров и услуг, совокупные доходы и расходы. Также она позволяет представить ВВП (ВНП) на всех основных стадиях: производство, распределение, перераспределение, пользование

СНС выполняет несколько важных функций, среди которых:

- измерение объемов производства за определенный промежуток времени

- выявление существующих тенденций в экономике

- организация экономической политики государства.

К показателям, связанным с СНС, относят: Валовой внутренний продукт (ВВП), Валовой национальный продукт(ВНП), валовой национальный располагаемый доход, конечное потребление, валовое накопление, национальное сбережение; чистое кредитование и чистое заимствование (см. Счет финансовых операций), Национальное богатство, Сальдо внешней торговли.

Группа счетов внутренней экономики в целом:

· счет производства товаров и услуг;

· счет образования доходов;

· счет распределения доходов:

· счет распределения первичных доходов;

· счет вторичного распределения доходов;

· счет использования национального располагаемого дохода;

· счет накопления (счет операций с капиталом).

Группа счетов отраслей экономики:

· счет производства по отраслям;

· счет образования доходов по отраслям.

Группа счетов внешнеэкономических связей («остальной мир»):

· счет текущих операций;

· счет капитальных затрат;

· финансовый счет.

Статьи:

Счет производства Валовой внутренний продукт (ВВП) (для нац. экономики) и валовая добавленная стоимость (ВДС) (для секторов национальной экономики)

Счет образования доходов Валовая прибыль (ВП) и валовые смешанные доходы (для нац. экономики и для секторов нац. экономики)

Счет распределения первичных доходовВаловой национальный доход (ВНД) (для нац. эконом.) и сальдо первичных доходов (СПД) (для сект. нац. эконом.)

Счет вторичного распределения доходов Валовой национальный располагаемый доход (ВНРД) (для нац. экономики) и валовой располагаемый доход (ВРД) (для секторов нац. экономики)

Счет использования доходов Валовое сбережение (ВНС) (для нац. экономики и для секторов нац. экономики)

19)Дефлятор валового внутреннего продукта (дефлятор ВВП) — ценовой индекс, созданный для измерения общего уровня цен на товары и услуги (потребительской корзины) за определенный период в экономике. Рассчитывается как индекс Пааше и выражается в процентах.

Представляет собой отношение номинального ВВП, выраженного в рыночных ценах текущего года, к реальному ВВП, выраженных в ценах базисного года

Данное выражение затем, как правило, умножается на 100%.

Позволяет определить реальные изменения объёмов производства товаров и услуг в экономике. Дефлятор ВВП обычно рассчитывают органы официальной статистики, в России — Федеральная служба государственной статистики.

Дата добавления: 2014-12-23; просмотров: 564; Мы поможем в написании вашей работы!; Нарушение авторских прав |