КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выбор эффективного направления развития действующего предприятия

Проектом развития действующего предприятия предусматривается отказ от выпуска изделия Б и увеличение выпуска изделия А При этом рассматриваются два варианта проекта. Студенту следует выбрать экономически более выгодный вариант проекта.

Исходные данные содержатся в приложениях 11-13 и отражаются в таблице 2.1.

На основании приложения 13 приводятся данные о распределении капитальных вложений по годам (таблица 2.2).

Таблица 2.1. - Исходные данные для экономического обоснования варианта проекта развития предприятия.

| № п/п | Наименование исходных данных | Единицы измерения | Варианты проекта | |

| 2 | ||||

| Годовой объем производства | шт. | |||

| К расчету себестоимости продукции (приложение 11) | ||||

| Снижение норм расхода: | % | |||

| 2.1 | Стального проката | |||

| 2.2 | Стальных труб | |||

| 2.3 | Отливок черных и цветных металлов | |||

| Снижение расхода и стоимости остальных материалов и комплектующих изделия | % | |||

| Снижение трудоемкости | % | |||

| Капитальные затраты (приложение 12) | ||||

| Затраты на проектно-изыскательские работы, (Кпр) | тыс.грн | |||

| Капвложения в основные фонды (приобретение оборудования, строительно-монтажные работы, и т.п.), (Косн) | тыс.грн | |||

| Затраты, связанные с пуском, наладкой и освоением производства, (Косв) | тыс.грн | |||

| Остаточная стоимость основных фондов действующего производства, которые должны пойти на слом, (Кл) | % |

Таблица 2.2-Распределение капвложений по годам, %

| Вариант проекта | Годы | ||||

| Первый | |||||

| Второй |

По каждому варианту развития предприятия следует рассчитать:

- себестоимость продукции;

- норматив оборотных средств;

- сумму капитальных вложений.

Проектная себестоимость изделия А по вариантам развития предприятия определяется с учетом снижения затрат за счет следующих факторов:

-снижения норм расхода материальных ресурсов;

-снижения трудоемкости изготовления изделия в результате внедрения более совершенной техники и технологии.

Расчеты себестоимости по вариантам проекта выполняются по методическим указаниям раздела 1.1. Итоги расчетов представляются в таблице, по форме аналогичной таблице 1.2.

Общая сумма дополнительных капиталовложений по каждому из проектных вариантов определяется как сумма вложений по направлениям их использования:

К = Кпр + Коф+ +Косв + Кос +Кл,

где Кпр – затраты на проектно-изыскательские работы;

Коф – капвложения на создание основных фондов;

Косв – затраты по освоению производства;

Коб – затраты на создание норматива оборотных средств;

Кл –остаточная стоимость ликвидируемых основных фондов (принимается условно в % от балансовой стоимости основных фондов на конец года по данным таблицы 1.4).

Затраты на создание оборотных средств (Кос) по вариантам проектов, определяются по методике, приведенной в п.1.3.

Итоги всех расчетов капитальных вложений по вариантам проектов следует представить в таблице 2.3.

Таблица 2.3. - Расчет общей суммы капитальных вложений, тыс.грн

| Наименование элементов капиталовложений | Условные обозначения | Варианты проекта | |

| 1. Затраты на проектно-изыскательские работы | Кпр | ||

| 2. Затраты на создание новых основных фондов | Косн | ||

| 3. Затраты, связанные, с пуском, наладкой и освоением производства | Косв | ||

| 4. Затраты на создание норматива оборотных средств | Кос | ||

| 5.Остаточная стоимость ликвидируемых основных фондов | Кл | ||

| Итого общая сумма капвложений | К |

Приведение разновременных капвложений к начальному периоду времени производится по формуле:

,

,

где Кпр – общая сумма приведенных капитальных вложений, тыс. грн;

Кt – капитальные вложения в t-м году реализации проекта (t = 1, ,5);

at–коэффициент дисконтирования.

где Ен – ставка дисконтирования, равная 0,12

Расчеты выполняются по форме таблицы 2.4.

Таблица 2.4- Расчет приведенных капвложений по вариантам проекта

| Годы | Коэффициент дисконтирования | Номинальные капитальные вложения, тыс. грн, | Приведенные капитальные вложения, тыс. грн | ||

| 1в | 2в | 1в | 2в | ||

| Итого за весь период |

Так как сравниваемые варианты проектов развития предприятия не сопоставимы по объемам производства продукции, то в качестве показателя сравнительной экономической эффективности капитальных вложений используется приведенный эффекта (Э), рассчитываемый по каждому варианту:

Э = Q * [Ц - (С + Ен * Кпр.)]

где Q – годовой объем производства, шт.

Ц – оптовая цена предприятия на продукцию, грн;

С – себестоимость единицы продукции, грн;

Ен – нормативный коэффициент эффективности капитальных вложений (0,12);

Кпр – удельные приведенные капитальные вложения, грн/шт.

Наиболее эффективным следует считать вариант проекта, у которого приведенный эффект будет наибольшим.

Срок окупаемости капитальных вложений (Ток) по выбранному варианту проекта определяется по формуле:

,

,

где К- номинальная сумма капвложений по выбранному варианту проекта, тыс. грн;

Пч - годовая сумма чистой прибыли предприятия (определяется как сумма прибыли от реализации продукции, уменьшенная на сумму налога на прибыль по ставке 25%)

Данный раздел завершается сопоставлением основных показателей по выбранному варианту проекта с показателями действующего предприятия, для чего необходимо выполнить дополнительные расчеты, а их итоги свести в таблицу 2.5.

Таблица 2.5- Технико-экономические показателя проекта

| Наименование показателей | Ед. изм. | Действующее производство | Проект | Отклонение (+увеличение, -уменьшение) |

| 1. Годовой объем товарной продукции | тыс.грн | |||

| 2. Годовой объем реализуемой продукции | тыс. грн. | |||

| 3 Себестоимость товарной продукции | тыс. грн. | |||

| 4. Прибыль от реализации | тыс.грн | |||

| 4 Среднегодовая стоимость основных фондов | тыс. грн. | |||

| 5.Норматив оборотных средств | тыс.грн. | |||

| 6.Численность промышленно-производственного персонала | чел | |||

| 7.Фондоотдача | грн/грн | |||

| 8.Фондоемкость | грн/грн | |||

| 9 Прибыль на 1грн стоимости основных фондов | грн. | |||

| 10.Коэффициент оборачиваемости | об. | |||

| 11. Коэффициент загрузки | грн/грн | |||

| 12.Время оборота | дни | |||

| 13.Материалоемкость | грн/грн. | |||

| 14. Выработка продукции | грн/чел | |||

| 14.1. на одного работающего | ||||

| 14.2. на одного рабочего | ||||

| 14.3. на одного основного рабочего | ||||

| 15. Затраты на 1 грн товарной продукции | коп | |||

| 16. Уровень общей рентабельности | % | |||

| 17. Рентабельность продаж | % | |||

| 18.Рентабельность продукции |

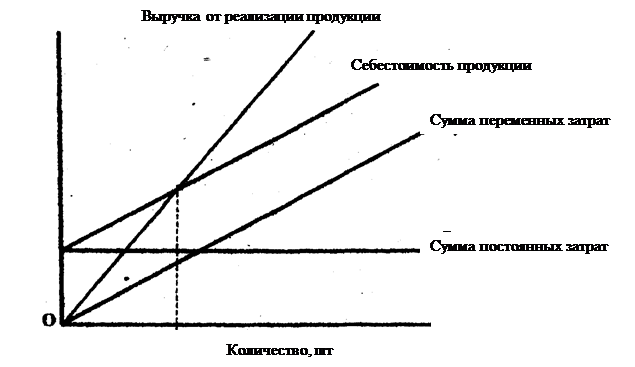

Безубыточный объем производства продукции (критический объем производства) определяется по выражению:

,

,

где СF- постоянные затраты в себестоимости годового объема производства продукции, тыс. грн. (определяются по нормативу согласно приложения 7);

Ц – цена единицы продукции, тыс. грн;

- переменные затраты в себестоимости единицы продукции, тыс. грн. (определяются как разность между полной себестоимостью единицы продукции и удельными постоянными затратами).

- переменные затраты в себестоимости единицы продукции, тыс. грн. (определяются как разность между полной себестоимостью единицы продукции и удельными постоянными затратами).

График безубыточности производства строится в следующей последовательности:

- выбрать соответствующий масштаб по оси Х (объем производства) и по оси У (выручка от реализации, затраты);

- на оси Х определить проектный объем производства;

- рассчитать выручку от реализации и переменные затраты на производство проектного объема продукции и показать эти точки на графике;

- соединить полученные значения с началом координат, получив тем самым функции выручки от реализации продукции и переменных затрат;

- показать на графике постоянные затраты;

- показать функцию себестоимости продукции, которая определяется как сумма постоянных и переменных затрат;

- проверить сходимость результатов расчетов критического объема производства аналитическим и графическим способами.

Общий вид графика безубыточности приведен на рисунке

|

Рис 2.1 - График безубыточности

Покажите на графике как изменится критический объем производства, если бы удалось сохранить цену на изделие А на уровне действующего производства при прочих неизменных условиях. .

Заключение

В заключении необходимо сделать общие выводы по курсовому проекту, обратив внимание на изменение показателей эффективности использования как отдельных видов ресурсов, так и производства в целом.

Список рекомендуемой литературы

1. Хотомлянский А.Л, Колосок В.М. Экономика предприятия. Конспект лекций, ПГТУ, 2002.

2. Экономика предприятия. Учебник : в 2т /Под редакцией С Ф.Покропивного К.: Изд во : Донецк, МП «Поиск», 1995.

3. Экономика предприятия. Учебник для Вузов / В.Я. Горфинкель, Е.М. Купрякова,. – М.: Банки и биржи, ЮНИТИ, 1996.

4. Адамов В.Е. и др. Экономика и статистика фирм. Учебник. – М., 1996

5. Экономическая стратегия фирмы. Учеб. пособие / Под ред. Проф. А.П. Градова. – СПб, 1995.

6. Основы предпринимательской деятельности / Под ред. В.М. Власовой. – М.,1997

7.Адамчук В.В.. Ромашов О.В., Сорокина М.Е. Экономика и социология труда. Учебник. – М., 1999

8.Справочник директора предприятия / Под ред. М.Г. Лапусты. 5-е изд. – М., 1999

9. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций. –М, ЮНИТИ, 2001

ПРИЛОЖЕНИЕ 1

Годовой объем производства изделий (шт)

| Варианты задания | Действующее производство | Варианты проекта развития предприятия | ||

| Изделия: | Изделие А | |||

| А | Б | |||

ПРИЛОЖЕНИЕ 2

Данные для расчета стоимости основных материалов и покупных полуфабрикатов в себестоимости изделий по базовому варианту

| Вариант задания | Наимено-вание изделия | Основные материалы | Покупные полуфабрикаты | |||||||||

| Стальной прокат | Трубы стальные | Прокат цветных металлов, грн. | Прочие материалы, грн. | Отливки черных металлов | Отливки цветных металлов | |||||||

| Расход,кг | Отходы, % | Расход, кг | Отходы, % | Расход,, кг. | Отходы, % | Расход, кг | Отходы, % | |||||

| А | .40 | |||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | 23 . | |||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

ПРИЛОЖЕНИЕ 3

Данные о стоимости покупных комплектующих изделий, грн

| Наименование покупных комплектующих изделий | Вариант задания | ||||||||||

| Изделие | |||||||||||

| Электромоторы, электронасосы, электроаппаратура | А | ||||||||||

| Б | 800 . | ||||||||||

| Шкаф управления или пульт | А | ||||||||||

| Б | |||||||||||

| Гидроаппаратура | А | ||||||||||

| Б | |||||||||||

| Пневмооборудование | А | ||||||||||

| Б | |||||||||||

| Узлы и детали | А | ||||||||||

| Б | |||||||||||

| Подшипники | А | ||||||||||

| Б | |||||||||||

| Прочие комплектующие изделия | А | ||||||||||

| Б |

ПРИЛОЖЕНИЕ 4

Цены на используемые материалы, покупные полуфабрикаты и их отходы,

грн / тонну

| Стальной прокат | Трубы стальные | Отливки | |||||

| черных металлов | цветных металлов | ||||||

| мате-риалы | отходы | мате- риалы | отходы | мате- риалы | отходы | мате- риалы | отходы |

ПРИЛОЖЕНИЕ 5

Расход топлива и энергии на технологические нужды, в % от материальных затрат

| Изделие | Вариант задания | |||||||||

| А | 1,4 | 1,0 | 1,6 | 1,2 | 1,5 | 1,3 | 1,7 | 1,8 | 1,1 | 1,9 |

| Б | 1,1 | 0,9 | 1,2 | 1,0 | 1,3 | 1,2 | 1,5 | 1,6 | 1,0 | 1,7 |

ПРИЛОЖЕНИЕ 6

Исходные данные для расчета основной заработной платы по изделиям

| Изделие | Вариант задания | |||||||||||

| 1. Трудоемкость по видам работ, нормо-часы | ||||||||||||

| 1.1 .Заготовительные | А | |||||||||||

| Б | ||||||||||||

| 1.2. Механообработка | А | |||||||||||

| Б | ||||||||||||

| 1.3. Сборочные | А | |||||||||||

| Б | 40. | |||||||||||

| 1.4. Прочее | А | |||||||||||

| Б | ||||||||||||

| 2. Средний разряд работ | ||||||||||||

| А | ||||||||||||

| Б | ||||||||||||

Примечание: часовые тарифные ставки, по разрядам, грн/час:

3 - 2,66; 4 – 2,73; 5 – 3,50

ПРИЛОЖЕНИЕ 7

Данные для расчетов статей калькуляции себестоимости и цены изделий

| Исходные данные по изделиям | Варианты задания | ||||

| 1,2 | 3,4 | 5,6 | 7,8 | 9,10 | |

| 1 Дополнительная заработная плата, % | |||||

| 2. Отчисления в фонды социальных мероприятий | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 |

| 3 Расходы по содержанию и эксплуатации оборудования, % | |||||

| 4.Общепроизводственные расходы, % | |||||

| 4. Общехозяйственные расходы, % | |||||

| 6.Внепроизводственные расходы, % | |||||

| 7.Норматив рентабельности, % к полной себестоимости | |||||

| 8. Доля постоянных расходов в себестоимости продукции, % |

ПРИЛОЖЕНИЕ 8

Исходные данные для расчета стоимости основных производственных фондов

| Наименование исходных данных | Варианты задания | |||||||||

| I Стоимость рабочих машин и оборудования, тыс.грн | ||||||||||

| 2.Группа вводимых основных фондов | Здания | Сооружения | Переда-точные устройства | Силовые машины | Вычислительная техника | Транс- портные средства | Измери- тельные приборы | Рабочие машины и оборудование | Силовые машины | Вычисли- тельная техника |

| З. .Группа выводимых из эксплуатации основных фондов | Сооружения | Здания | Силовые машины | Переда- точные устрой- ства | Транспортные средства | Вычислительная техника | Рабочие машины | Силовые машины | Вычислительная техника | Переда- точные устрой- ства |

| 4. Размер вводимых и выводимых основных фондов в процентах от их первоначальной стоимости | ||||||||||

| -вводимых | 2,0 | 2,6 | 1,5 | 2,5 | 1,7 | 1,9 | 2,1 | 3,0 | 2,2 | 3,1 |

| -выводимых | 1,5 | 3,0 | 2,8 | 2,7 | 2,6 | 2,5 | 2,4 | 2,3 | 2,8 | 2,9 |

| 5. Месяц ввода и вывода основных фондов: | ||||||||||

| -ввода | ||||||||||

| -вывода |

ПРИЛОЖЕНИЕ 9

Структура основных фондов предприятия

| Наименование групп основных фондов | Структура основных фондов, % |

| Промышленно-производственные основные фонды, всего в том числе; | 100,0 |

| 1. Здания | 35,6 |

| 2. Сооружения | 6,2 |

| 3. Передаточные устройства | 3,5 |

| 4 .Машины и оборудование | 50,6 |

| 4.1 .Силовые машины | 2.3 |

| 4 2. Рабочие машины и оборудование | 41.5 |

| 4.3.Измерительные приборы и устройства | 3,2 |

| 4.4.Вычислительная техника | 3.0 |

| 4 5.Прочие машины и оборудование | 0,6 |

| 5.Транспортные средства | 2,1 |

| 6. Прочие основные фонды | 2,0 |

ПРИЛОЖЕНИЕ 10

Данные для расчета норматива оборотных средств

| Номер вари-анта зада- ния | Наиме- нование изделия | Вариант развития | Норма запаса основных материалов дн | Норма запаса полуфа-брикатов и комплек-тующих, дн | Годовой расход вспомога- тельных материалов. тыс.грн | Норма запа-са вспомо- гательиых материалов, дн | Норматив по прочим пронзвод-ственным запасам, тыс. грн. | Длительностьпроизвод- ственного цикла, дни | Норма запаса на складе готовой продукции. дн. | Норматив оборотных средств на расходы будущих периодов, тыс.грн |

| А | Действующее производство | 70,0 | ||||||||

| 1 вариант развития | 32,0 | |||||||||

| 2 вариант развития | ||||||||||

| Б | Действующее производство | 69,0 | ||||||||

| А | Действующее производство | |||||||||

| 1 вариант развития | ||||||||||

| 2 вариант развития | ||||||||||

| Б | Действующее производство |

Примечание- первый вариант задания выполняют студенты, имеющие нечетную последнюю цифру шифра (номера зачетной книжки) второй соответственно четную цифру

ПРИЛОЖЕНИЕ 11

Данные для расчета себестоимости изделия А по вариантам проекта

| Вариант задания | Вариант проекта развития предприятия | Снижение норм расхода, % | Снижение расхода и стоимости остальных материалов и комплектующих, % | Снижение трудоемкости, % | |||

| Стального проката | Стальных труб | Отливок черных и цветных металлов | |||||

| 12. | |||||||

| 10. | |||||||

ПРИЛОЖЕНИЕ 12

Данные для расчета капитальных вложений по вариантам развития предприятия, тыс. грн

| Вариант задания | Вариант проекта развития | Кпр, тыс. грн | Косн, тыс. грн | Косв, тыс. грн. | Кл, % |

| 1,16 | |||||

| 1,15 | |||||

| 1,20 | |||||

| 1,12 | |||||

| 1,13 | |||||

| 1,14 | |||||

| 1,17 | |||||

| 1,18 | |||||

| 1.15 | |||||

| 1,14 | |||||

| 1,17 | |||||

| 1,15 | |||||

| 1.85 | |||||

| 1,80 | |||||

| 1.10 | |||||

| 1,25 | |||||

| 1,55 | |||||

| 1,40 | |||||

| 1,30 | |||||

| 1,90 |

ПРИЛОЖЕНИЕ 13

Данные о сроках реализации проектов развития предприятия и распределении капитальных вложений по годам (в процентах)

| Вариант задания | Вариант проекта | Распределение капитальных вложений по годам строительства, % | ||||

| 20 - | ||||||

| 30 ' | ||||||

Дата добавления: 2015-01-01; просмотров: 236; Мы поможем в написании вашей работы!; Нарушение авторских прав |