КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Функционально-технологическое представлении таможенного объекта.

Деятельный подход к структуризации объекта управления применительно к таможенной службе проявляется в согласованности следующих технологий деятельности: технологии ВЭД, единой технологии таможенной деятельности, процедур технологического обеспечения таможенной деятельности.

По сути это совокупность вложенных технологий деятельности. При этом нижний или первый уровень представляется системой технологического обеспечения единой системы таможенных органов. Это открытая распределенная многоуровневая система технических и информационных сред и средств, обеспечивающих деятельность личного (кадрового) состава таможенных органов. Иногда данная совокупность называется производственно-технической сферой.

Второй уровень вложенности представлен инфраструктурными и социальными компонентами единой системы таможенных органов. В рамках такой системы специалисты таможенной службы решают поставленные перед ними задачи, используя возможности технологического обеспечения по предписанным процедурам и операциям таможенной деятельности (в общем случае — по единой таможенной технологии). Не менее известное наименование данной системы — социально-производственная сфера.

Как уже показано, в свою очередь, единая система таможенных органов является одним из элементов системы внешнеэкономической деятельности, обеспечивающей достижение своих целей на основе соответствующей стратегии по соответствующей технологии.

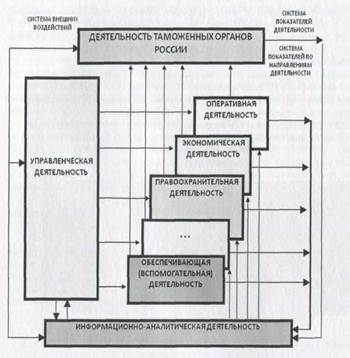

Пример функциональной структуры деятельности гипотетического таможенного органа представлен на рисунке 1.3.[2]

|

Рис. 1.3.

Такая структура сформирована на основе деятельного подхода. В рамках структуры определены:

-деятельность таможенной службы России как процедурно-технологическое выражение таможенной политики государства;

-виды деятельности (оперативная, экономическая, правовая и др.) как

направления реализации системных таможенных функций;

-управление (управленческая деятельность) как совокупность процедур оперативного управления и контроля, программно-целевого планирования и управления;

-информационно-аналитическая деятельность как направление деятельности и информационная платформа для реализации всех видов деятельности таможенных органов, а также эффективная обратная связь, обеспечивающая органы управления материалами оперативной диагностики и рекомендациями по корректировке процессов управления и развития;

-система внешних факторов и система показателей деятельности как основные характеристики условий и результатов таможенной деятельности.

Для любого из видов таможенной деятельности и для всей их совокупности могут быть выделены следующие квазинезависимые направления: деятельность в интересах государства, деятельность в интересах участника ВЭД, деятельность в собственных интересах.

Дата добавления: 2015-01-05; просмотров: 748; Мы поможем в написании вашей работы!; Нарушение авторских прав |