КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Учет отношения к риску в моделях по критерию ожидаемой полезности (EUC).

Предположим у нас есть два проекта со следующими параметрами: Проект «А» - доходность – 8% Стандартное отклонение – 10%. Проект «В» - доходность – 12% Стандартное отклонение – 20%. Начальная стоимость обоих проектов одинакова – 100.000$.

Вероятность оказаться ниже этого уровня будет следующая:

| Конечная стоимость | Проект «А» (%) | Проект «В» (%) |

| 70 000 | ||

| 9 000 | ||

| 90 000 | ||

| 100 000 | ||

| 110 000 | ||

| 120 000 | ||

| 130 000 |

Кривая полезности как критерий принятия инвестиционных решений

Кривая полезности как критерий принятия инвестиционных решений

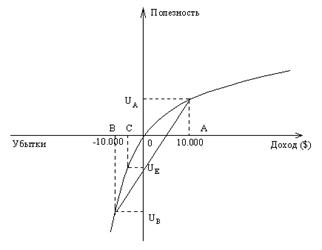

Из рисунка 3 видно, что отрицательная полезность исхода «В» явно выше, чем положительная полезность исхода «А». Алгоритм построения кривой полезности приведён в следующем параграфе.

Также очевидно, что если инвестор будет вынужден принять участие в «игре», он ожидает потерять полезность равную UE=(UB – UA):2.

Таким образом, инвестор должен быть готов заплатить величину ОС за то, чтобы не участвовать в этой «игре».

Заметим также, что кривая полезности может быть не только выпуклой, но и вогнутой, что отражает необходимость инвестора выплачивать страховку на данном, вогнутом участке.

Стоит также отметить, что откладываемая по оси ординат полезность не имеет ничего общего с неоклассической концепцией полезности экономической теории. Кроме того, на данном графике ось ординат имеет не совсем обычную шкалу, значения полезности на ней откладываются на ней как градусы на шкале Фаренгейта.

Практическое применение теории полезности выявило следующие преимущества кривой полезности:

1.Кривые полезности, являясь выражением индивидуальных предпочтений инвестора, будучи построены один раз, позволяют принимать инвестиционные решения в дальнейшем с учётом его предпочтений, но без дополнительных консультаций с ним.

2.Функция полезности в общем случае могут использоваться для делегирования права принятия решений. При этом логичнее всего использовать функцию полезности высшего руководства, поскольку для обеспечения своего положения при принятии решения оно старается учитывать конфликтующие потребности всех заинтересованных сторон, то есть всей компании. Однако следует иметь в ввиду, что функция полезности может меняться с течением времени, отражая финансовые условия данного момента времени. Таким образом, теория полезности позволяет формализовать подход к риску и тем самым научно обосновать решения, принятые в условиях неопределённости.

Построение кривой полезности

Построение индивидуальной функции полезности осуществляется следующим образом. Субъекту исследования предлагают сделать серию выборов между различными гипотетическими играми, по результатам которых на график наносят соответствующие точки. Так, например, если индивидууму безразлично получить 10000 долларов с полной определенностью или участвовать в игре с выигрышем 0 или 25000 долларов с одинаковой вероятностью, то можно утверждать что:

U (10.000) = 0.5 U(0) + 0.5 U(25.000) = 0.5(0) + 0.5(1) = 0.5

где U – полезность суммы, указанной в скобках;

0.5 – вероятность исхода игры (по условиям игры оба исхода равнозначны).

Полезности других сумм могут быть найдены из других игр по следующей формуле:

Uc (C) = PaUa(A) + PbUb(B) + PnUn(N),)

где Nn – полезность суммы N; Un – вероятность исхода с получением денежной суммы N;

.

.

Практическое применение теории полезности можно продемонстрировать следующим примером. Допустим, индивидууму необходимо выбрать один из двух проектов, описывающихся следующими данными

Построение кривой полезности

| NPV различных исходов проекта (у. д.е.) | Вероятность исхода | Матожидание (у. д. е.) (3) = (2)*(1) | Полезность исхода | Полезность исхода, взвешенная, с учетом его вероятности (5) = (2)*(4) | ||||

| Проект 1 10000 5000 4000 0 | 0.03 0.10 0.70 0.17 | 300 500 290 0 | 1.0 0.6 0.5 0.0 | 0.03 0.06 0.35 0.00 | ||||

| Итого: | 0.44 | |||||||

| Проект 2 10000 50000 -1000 | 0.20 0.40 0.40 | 160 160 -400 | 1.0 0.6 -0.6 | 0.20 0.2 -0.2 | ||||

| Итого: | 0.20 | |||||||

Несмотря на то, что оба проекта имеют одинаковое матожидание инвестор отдаст предпочтение проекту 1, поскольку его полезность для инвестора выше.

Дата добавления: 2015-01-16; просмотров: 311; Мы поможем в написании вашей работы!; Нарушение авторских прав |