КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Учет затрат и калькулирование себестоимости продукции по системе Директ-костинг

Директ-костинг – это система учета затрат, согласно которой только переменные прямые затраты включаются в себестоимость продукции, а постоянные затраты относятся на финансовый результат.

Особенность системы ДК в том, что она позволяет выявить зависимость между объемом производства, себестоимостью и прибылью.

Современный ДК имеет два варианта: 1) простой – используются в учете только данные о переменных (оперативных) затратах; 2) развитый – на ряду с переменными затратами в себестоимость включаются прямые постоянные затраты на производство и реализацию.

Основное понятие системы ДК – Маржинальный доход.Это доход, после возмещения всех переменных затрат:МД = Выручка – Затраты переменные. Прибыль = МД – Затраты постоянные.

В ДКпо каждому месту затрат открываются два счета: переменных затрат и постоянных накладных расходов. В конце месяца (отчетного периода) оба счета закрываются: Дт 20 Кт 26 / переменные затраты; Дт 90 Кт 26 / постоянные затраты.

Для ДК характерны черты: 1) определение Маржинального дохода; 2) учет в разрезе переменных затрат и определения производственной себестоимости; 3) учет постоянных затрат в целом по предприятию и их отнесение на уменьшение прибыли (фин.результата); 4) определение взаимосвязи: затраты – объем – прибыль; 5) установление точки безубыточности, при которой величина выручки от продаж равна ее себестоимости.

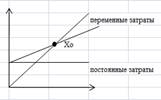

Три метода CVP анализа: 1) графический, где Хо – точка безубыточности

Хо = Затраты постоянные / Маржинальный доход на единицу продукции.

Маржинальный доход на единицу продукции = Цена единицы продукции – Затраты переменные на единицу продукции.

2) Метод маржинального дохода: МД = Выручка – Затраты переменные.

3) Метод уравнений: Прибыль = Выручка - Затраты переменные - Затраты постоянные = 0 или МД – Затраты постоянные.

Достоинства системы ДК:

1) взаимосвязь и взаимозависимость «затраты – объем – прибыль»;

2) установление точки безубыточности;

3) применение гибкого ценообразования;

4) упрощение учетного процесса;

5) возможность оптимального планирования и сбыта;

6) возможность определит прибыль, которая принесет продажу дополнительной единицы продукции.

Недостатки системы ДК:

1) не отвечает требования Российского законодательства в части формирования полной производственной себестоимости;

2) трудности в делении затрат на постоянные и переменные;

3) трудности в формировании внешней отчетности.

Дата добавления: 2015-01-19; просмотров: 234; Мы поможем в написании вашей работы!; Нарушение авторских прав |