КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ условий безубыточности при освоении новых продуктов

С учетом ценовой конъюнктуры на продукт и ресурсы ключевым вопросом анализа условий безубыточности является определение таких значений издержек, вероятных при разных вариантах закупочной политики (в части оборотных фондов — материалов, сырья и т.п.) и материально-технического снабжения (в том, что касается основных фондов — оборудования, помещений и т.п.), и таких необходимых и возможных объемов продаж продукта (услуг), чтобы максимизировать суммарные прибыли или кассовые сальдо (денежные потоки).

Цель АУБ - проверка реалистичности плановых значений цены, издержек (себестоимости C) и объемов продаж (Q), при которых, как минимум, обеспечивалась бы безубыточность либо работы предприятия в целом, либо данного проекта. АУБ может быть полезен для определения такого сочетания цены (Р), объема выпуска и продаж (Q), при котором будет максимизироваться оборот предприятия (с сохранением, достаточной меры его экономической безопасности (от банкротства, от уменьшения на сумму убытков резервных фондов предприятия)) так, чтобы обеспечивалась, как минимум, безубыточность предприятия. АУБ позволяет установить, из каких источников (и на какую ∑) можно будет покрывать убытки до выхода предприятия на режим прибыльной работы.

В рамках АУБ прибыль рассматривается как степени покрытия постоянных издержек (Сf).

Анализ условий безубыточности в первую очередь используется применительно к установившемуся рынку («классический» вариант – цена выводимого на рынок продукта фиксирована, установлена рынком, законом, контрактами, соглашениями либо самим предприятием предварительно).

Решающую роль в анализе безубыточности играет особое деление ожидаемых текущих затрат предприятия на переменные (Cv) и постоянные (Сf) издержки.

Те элементы затрат предприятия, которые не зависят от объема выпуска продукта (оказания услуги), называются постоянными, или фиксированными, издержками. Элементы указанных затрат, которые зависят от объема выпуска, пропорциональны ему, квалифицируются как переменные издержки.

К постоянным издержкам обычно относятся:

• арендная плата за землю, помещения и оборудование (если они не собственные, а арендуемые);

• амортизация собственных (однажды приобретенных) основных фондов;

• покрытие затрат на однажды приобретенный капитальный запас материалов, сырья, товаров, превышающий потребность в их текущем страховом резерве;

• оплата по тарифным расценкам труда персонала, нанятого по срочным трудовым контрактам;

• оклады штатных работников (в частности, административно-управленческих), включая тех, которые остаются необходимыми даже при консервации предприятия;

• фиксированные платежи за патенты и лицензии;

• платежи за использование инженерных коммуникаций;

• налоги на имущество, находящееся на балансе предприятия;

• взносы по страхованию имущества;

• нетехнологические затраты топлива и энергии (например, -на обогрев помещений);

Переменные издержки — это, как правило:

• затраты на сырье, материалы, полуфабрикаты и другие полностью расходуемые при выпуске продукта покупные ресурсы;

• оплата по сдельным и аккордным расценкам труда персонала;

• взносы по страхованию грузов и контрактных рисков;

• издержки транспортно-складских операций;

• технологические затраты топлива и энергии.

Разницу между ценой продажи единицы товара (Р) и переменными затратами на единицу товара (C'v) часто называют контрибуцией, или вкладом выпуска единицы товара в покрытие постоянных затрат фирмы. Одна из главных задач в составлении бизнес-плана нового предприятия: определить, каким при известных цене товара и удельных средних (на единицу товара) переменных затратах должен быть минимальный объем продаж продукта, обеспечивающий то, чтобы суммарная контрибуция продаж выпускаемых единиц товара достигла полной величины постоянных издержек предприятия, которых оно не может изменить (они фиксированы), и при этом чтобы предприятие, у которого постоянные издержки только-только покрываются разницей между выручкой от продаж и переменными затратами, могло работать хотя бы без убытков (с нулевой суммарной прибылью).

Допущения при применении АУБ:

При определении объема безубыточности принимается, что:

- объем производства равен объему продаж;

- объем выручки меняется пропорционально объему продаж;

Аналитический способ. При установившейся рыночной цене Р на свою продукцию предприятие может быть хотя бы безубыточным (иметь нулевую прибыль П, не имея убытков), когда выполняется равенство: П = (Р-С'v)* Qa – Сf = 0, где С'v=∑Pj*Kуд (=уд. пер. затр. на ед. продукции) – удельные (на единицу выпуска) переменные затраты; Сf – постоянные расходы предприятия; Qa – объем выпуска и продаж продукции, обеспечивающей безубыточность предприятия (объем безубыточности, или порог нулевой рентабельности). Qa = Cf/(P - C'v) .

Иначе говоря, Qa является тем «пороговым» значением величины выпуска продукта (услуги), не достигая которого (при данных цене и издержках), предприятие из-за операций с рассматриваемым товаром будет лишь нести убытки, а превысив это критическое значение, начнет получать прибыли.

То же может быть получено графическим методом (см. рис. ниже)

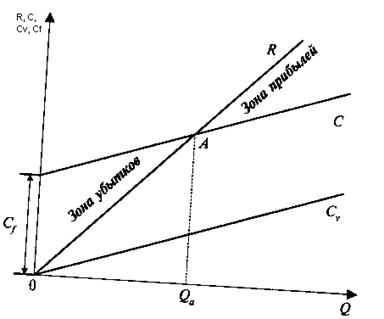

Графическое определение объема выпуска и продаж продукта (услуги), обеспечивающего безубыточную работу предприятия (безубыточность операций с данным продуктом)

Графическое определение объема выпуска и продаж продукта (услуги), обеспечивающего безубыточную работу предприятия (безубыточность операций с данным продуктом)

Суммарные издержки (С), присущие разным объемам выпуска продукта, превышают переменные затраты на фиксированный размер постоянных издержек предприятия и пересекают линию выручки в точке А, называемой точкой безубыточности. Она отделяет зону убытков предприятия, которые оно будет нести, если не сможет обеспечить объем выпуска, соответствующий точке безубыточной работы (Qa), от зоны прибылей, в которую предприятие войдет, превысив этот объем выпуска. В зоне убытков (при объеме выпуска, меньшем, чем Qa) суммарные издержки больше выручки (линия С выше линии R). В зоне прибылей (при объеме выпуска, большем, чем Qa) выручка перекрывает суммарные издержки (линия R выше линии С).

Особым случаем анализа безубыточности при выходе на рынок с новым продуктом является анализ, проводимый не в разрезе показателей деятельности по самому этому продукту, а применительно к показателям фирмы в целом, когда она помимо выпуска нового продукта производит и прочую продукцию.

Тогда с учетом требований как к объему продаж нового продукта, так и к объему выпуска и продаж прочей продукции для планирования работы фирмы в целом полезно рассчитывать минимально необходимый объем продаж по всем видам ее продукции. Формула для расчета этого показателя (Va) выводится из применяемой к каждому из продуктов фирмы формулы Qa = Cf/(P - C'v) с домножением ее на цены соответствующих продуктов. В результате, получается следующее выражение: Va = Cf(I - C"v),

где C"v - удельные переменные издержки на рубль товарной продукции, которые рассчитываются по предыдущему периоду как показатель Сv/Vвып, т.е отношение переменных затрат фирмы (Сv) к объему ее товарного выпуска (VВЫП).

Анализ 1. Анализируя формулу Qa = Cf/(P - C'v) или график, легко прийти к следующим выводам:

1) на прибыльный режим работы можно выйти быстрее, если сократить постоянные издержки, перенеся их в состав переменных затрат, которые тем не менее не должны превышать продажную цену продукта (услуги). Лучшим вариантом является тот, при котором за счет некоторого снижения рентабельности выпуска и продажи единицы продукта (прибыли с единицы продаж товара) достигается уменьшение постоянных издержек предприятия;

2) риск убытков из-за непродажи выпускаемого на рынок товара также меньше при минимизации постоянных издержек предприятия;

3) за счет уменьшения постоянных затрат фирмы может быть сокращена и потребность в средствах для покрытия временных убытков при освоении производства и продаж нового продукта (услуги).

Дата добавления: 2015-04-18; просмотров: 424; Мы поможем в написании вашей работы!; Нарушение авторских прав |