КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы оценки инвестиционных проектов. Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Во-первых, с каждым инвестиционным проектом принято связывать денежный поток, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно, при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

Во-вторых, чаще всего анализ ведется по годам, хотя это ограничение не является безусловным или обязательным; иными словами, анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо лишь помнить об увязке величин элементов денежного потока, процентной ставки и длины этого периода.

В-третьих, предполагается, что весь объем инвестиций совершается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет.

В-четвертых, приток (отток) денежных средств имеет место в конце очередного года (подобная логика вполне понятна и оправданна, поскольку, например, именно так считается прибыль - нарастающим итогом на конец отчетного периода).

В-пятых, ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Для оценки инвестиционных проектов рассматриваются такие основные факторы, как денежные потоки и их распределение во времени (то есть необходимо учитывать, не только, сколько денег принесет проект, но и насколько быстро) и рискованность проекта.

В финансовом плане, когда речь идет о целесообразности принятия того или иного проекта, по сути подразумевается необходимость получения ответа на три вопроса: (а) каков необходимый объем финансовых ресурсов? (б) где найти источники в требуемом объеме и какова их стоимость? (в) окупятся ли сделанные вложения?

К числу ключевых категорий, лежащих в основе используемых при ответе на эти вопросы процедур и методов количественного обоснования подготавливаемых управленческих решений, относятся понятия временной ценности денег и стоимости капитала.

Учет временной ценности денег - решения финансового характера в подавляющем большинстве случаев не являются одномоментными в плане проявления вызываемых ими последствий. Иными словами, здесь весьма важную, если не решающую, роль играет фактор времени. Формализованная основа подобных решений так называемые финансовые вычисления, имеющие давние традиции в том числе и в отечественной учетно-аналитической практике. Финансовые вычисления базируются на понятии временной ценности денег; именно с их помощью удается принимать управленческие решения, эффективные во временном аспекте.

Ключевыми моментами методов оценки эффективности финансовых операций, определяющими их логику, являются следующие утверждения:

- практически любую финансово-хозяйственную операцию можно выразить в терминах финансов;

- в подавляющем большинстве случаев собственно операции или их последствия «растянуты» во времени;

- с каждой операцией можно увязать некоторый денежный поток;

- денежные средства должны эффективно оборачиваться, т. е. с течением времени приносить определенный доход;

- элементы денежного потока, относящиеся к разным моментам времени, без определенных преобразований не сопоставимы;

- преобразования элементов денежного потока осуществляются путем применения операций наращения и дисконтирования;

- наращение и дисконтирование могут выполняться по различным схемам и с различными параметрами.

Логика построения основных алгоритмов достаточно проста и основана на двух операциях - наращении и дисконтировании. В первом случае движутся от «настоящего» к будущему, во втором - наоборот. В обоих случаях с помощью схемы сложных процентов удается получить оценку денежного потока с позиции будущего или «настоящего». (Термин «настоящее» приводится в кавычках, поскольку он является условным, не подразумевающим обязательность связи с текущим моментом времени.)

Денежные потоки и их оценка- одним из основных элементов финансового анализа вообще и оценки инвестиционных проектов в частности является оценка денежного потока С1, С2, ... , Сn, генерируемого в течение ряда временных периодов в результате реализации какого-либо проекта или функционирования того или иного вида активов. Элементы потока Сk могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды чаще всего предполагаются равными. Кроме того, для простоты изложения материала в этой главе предполагается, что элементы денежного потока являются однонаправленными, т. е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т. е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором потоком постнумерандо.

Оценка денежного потока может выполняться в рамках решения двух задач: (а) прямой, т. е. проводится оценка с позиции будущего (реализуется схема наращения); (б) обратной, т. е. проводится оценка с позиции настоящего (реализуется схема дисконтирования).

Концепция стоимости капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые нужно перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности инвестированного капитала, который должна обеспечивать фирма, чтобы не уменьшить свою рыночную стоимость.

Стоимость любого источника финансирования различна, поэтому стоимость капитала по фирме в целом находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным. Основная сложность при расчетах заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита), для ряда других источников это сделать довольно трудно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительное знание стоимости капитала коммерческой организации весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность, и рассчитывается по формуле средней арифметической взвешенной по нижеприведенному алгоритму:

где kj - стоимость j-го источника средств; dj - удельный вес j-го источника средств в общей их сумме.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

(а) основанные на дисконтированных оценках - чистая приведенная (дисконтированная) стоимость (NPV); индекс рентабельности инвестиции (PI); внутренняя норма прибыли (IRR);

(б) основанные на учетных оценках - срок окупаемости инвестиции (PP); коэффициент эффективности инвестиции (ARR).

Применение метода чистого дисконтированного дохода (чистой текущей стоимости) (Net Present Value – NPV) предусматривает последовательное прохождение трех стадий:

1. расчет денежного потока инвестиционного проекта;

2. выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

3. определение чистого дисконтированного дохода.

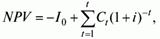

Чистый дисконтированный доход определяют по следующей формуле:

где I0 – величина первоначальных инвестиций; Ct – денежный поток от реализации инвестиций в момент времени t; t – шаг расчета (год, квартал, месяц и т.д.); i – ставка дисконтирования.

Индекс рентабельности инвестиций (прибыльности, доходности) (Profitability Index – PI) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

или

или

где I0 – инвестиции предприятия в начальный момент времени; Ct – денежный поток предприятия в момент времени t; i – ставка дисконтирования.

Экономический смысл внутренней нормы прибыли состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

IRR = R1 + ( NPV1 / (NPV1 – NPV2) ) * (R2 – R1)

· если значение IRR выше или равно стоимости капитала, то проект принимается,

· если значение IRR меньше стоимости капитала, то проект отклоняется.

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period – РР). Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования.

Оценка периода окупаемости приведена в табл:

Таким образом, точный расчет периода окупаемости дает значение 4,6 года.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины – аннуитет), можно использовать следующую формулу периода окупаемости:

РР = I0 / A,

где РР – срок окупаемости в интервалах планирования; I0 – суммы первоначальных инвестиций; А — размер аннуитета.

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return – ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта. Существует несколько алгоритмов исчисления ARR. Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций

ARR = Pr / (1/2)I0ср,

где Pr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I0ср – средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций

ARR = Pr / I0.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта)

ARR = Pr / (1 / 2)(I0 – If ),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I0 – средняя величина (величина) первоначальных вложений; If – остаточная, или ликвидационная, стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Дата добавления: 2015-04-18; просмотров: 293; Мы поможем в написании вашей работы!; Нарушение авторских прав |