КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Налоговая политика строительной организации, анализ ее эффективности

Налоговая политика предприятия является эффективным инструментом оптимизации налоговых обязательств в рамках действующего законодательства. Оптимизация налогообложения должна осуществляться с учетом особенностей конкретного предприятия, сферы его деятельности и производственной структуры. Эффективное налогообложение невозможно без существования единой налоговой политики предприятия, которая ставит целью увеличение дохода и уменьшение затрат на налогообложение. Налоговая политика предприятия делает возможным снижение налоговой нагрузки наряду с увеличением производства, разработкой и введением нового технологического оборудования. Оптимизации подлежат основные налоги: 1. Оптимизация налога на прибыль: формирование эффективной учетной политики, использование резервов и амортизационных премий. 2. Оптимизация НДС: раздельный учет, спорные счета-фактуры, возможность вычета НДС с авансов, меры предосторожности при выборе контрагента. 3. Оптимизация налога на имущество: управление стоимостью объектов, переоценка и деление имущества. 4. Отдельно следует изучить возможность оптимизации расходов на персонал. Необходимо оптимизировать расходы на оплату труда, премиальные, разработать порядок экономии на налогах по зарплате и социальном пакете сотрудников. Необходимо следить за практикой налоговых органов, их отношением к тому или иному процессу, знать основные доводы при доказательстве правонарушений. Налоговая политика должна не только оптимизировать налогообложение, но и оценивать влияние этого процесса на состояние предприятия.

В свою очередь, оценка эффективности разработанной налоговой политики предприятия может осуществляться в процессе сравнения ее возможных альтернативных вариантов с использованием совокупности соответствующих оценочных показателей: 1) коэффициент эффективности налогообложения прибыли позволяет получить наиболее обобщенную характеристику избранной налоговой политики фирмы, выражая соотношение показателей чистой операционной прибыли и общей суммы налоговых платежей. Расчет этого коэффициента осуществляется по следующей формуле: Эн=ЧП0/ОН0, де Эн — коэффициент эффективности налогообложения операционной деятельности фирмы; ЧПо — планируемая сумма чистой операционной прибыли фирмы; ОНо— общая сумма плановых налоговых платежей; 2) коэффициент налогоемкости реализации продукции позволяет определить общую сумму налоговых платежей, приходящихся на единицу объема реализованной продукции. Расчет показателя осуществляется по формуле:КНЕр=ОН0/ОРп, где КНЕр — коэффициент налогоемкости реализации продукции фирмы; ОНо—общая сумма плановых налоговых платежей; ОРП — общий объем реализации продукции фирмой в плановом периоде;3) коэффициент экономии определяет процент экономии, показывающий общий результат налогового планирования фирмы, и рассчитывается следующим образом:Кэ=ОН0/ОРп*100%,де КЭ — коэффициент экономии; 4) коэффициент налогообложения операционных доходов позволяет судить об уровне обложения операционных доходов фирмы соответствующими видами налогов и сборов, входящих в цену продукции, и вычисляется так:КНод=Нц/ОРп, где КНод — коэффициент налогообложения операционных доходов; Нц — общая сумма плановых налоговых платежей, входящих в цену продукции; ОРП — общий объем реализации продукции в плановом периоде; 5) коэффициент налогообложения операционных затрат характеризует уровень налогов, относимых на себестоимость (издержки), к планируемой общей сумме этой себестоимости (издержек). Расчет данного показателя осуществляется по следующей формуле:КНоз=Нс/Ио, где КНоз — коэффициент налогообложения операционных затрат; Нс — общая сумма плановых налоговых платежей, относимых на себестоимость; Ио — общая сумма плановых операционных затрат (издержек) фирмы; 6) коэффициент налогообложения операционной прибыли характеризует уровень налогов, уплачиваемых за счет валовой операционной прибыли фирмы. Расчет этого показателя осуществляется по формуле: КНоп=Нп/ВП0, де КНОП — коэффициент налогообложения операционной прибыли; НП — сумма налоговых платежей, осуществляемых за счет валовой прибыли; ВПо — общая сумма плановой валовой операционной прибыли фирмы.

38 Система частных показателей эффективности использования ресурсного потенциала строительной организации: трудовых и материальных ресурсов, основных производственных фондов и оборотных активов – состав, методы расчета, область применения

В зависимости от целей аналитического исследования экономической эффективности и решаемых для их достижения задач могут быть рассчитаны: - обобщающие показатели эффективности, которые характеризуют эффективность деятельности предприятия в целом. При расчете обобщающих показателей учитываются весь совокупный результат и все совокупные затраты (ресурсы) предприятия; - частные показатели эффективности, которые характеризуют эффективность использования какого-либо отдельного вида ресурса или эффективность деятельности какого-либо отдельного подразделения предприятия, и т.п. При расчете частных показателей учитываются результат и затраты (ресурсы), соответствующие объекту расчета эффективности. Полноценная оценка эффективности деятельности предприятия, как правило, предполагает расчет и анализ как обобщающих, так и частных показателей эффективности. В систему частных показателей, характеризующих эффективность использования отдельных видов ресурсов входят показатели эффективности использования трудовых ресурсов, материальных ресурсов, основных производственных фондов и оборотных активов.

| № п/п | Название групп и показателей | Порядок расчета | Пояснения |

| 1. | Показатели эффективности использования трудовых ресурсов | ||

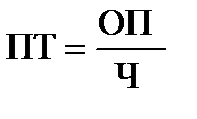

| 1.1. | Производительность труда, т.е. средняя выработка одного работника (ПТ) |

| Отражает объем продукции в стоимостном выражении, приходящийся в среднем на одного работника |

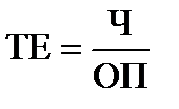

| 1.2. | Средняя трудоемкость (ТЕ) |

| Характеризует затраты трудовых ресурсов (человек) на один рубль стоимости продукции |

| 1.3. | Относительное высвобождение (-), дополнительный прирост (+) трудовых ресурсов (Эч) |

| Отражает относительное высвобождение численности работников за счет повышения производительности труда или дополнительный их рост при ее снижении |

| 2. | Показатели эффективности использования материальных ресурсов | ||

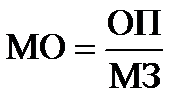

| 2.1. | Материалоотдача (МО) |

| Характеризует объем продукции в стоимостном выражении, приходящийся на один рубль материальных затрат |

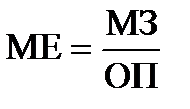

| 2.2. | Материалоемкость продукции (МЕ) |

| Отражает величину материальных затрат, приходящуюся на один рубль стоимости продукции |

| 2.3. | Относительная экономия (-), прирост (+) материальных затрат (Эмз) |

| Характеризует относительную экономию материальных затрат за счет роста материалоотдачи или относительный их рост за счет снижения материалоотдачи |

| 3. | Показатели эффективности использования основных производственных фондов | ||

| 3.1. | Фондоотдача (ФО) |

| Отражает объем продукции в стоимостном выражении, произведенный на один рубль стоимости основных производственных фондов |

| 3.2. | Фондоемкость продукции (Фε) |

| Отражает объем основных производственных фондов, использованный для производства одного рубля продукции |

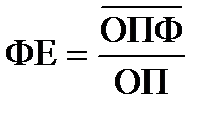

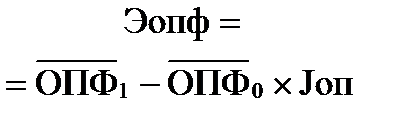

| 3.3. | Относительная экономия (-), прирост (+) основных производственных фондов (Эопф) |

| Характеризует относительную экономию (прирост) основных производственных фондов за счет роста (снижения) фондоотдачи |

| 4. | Показатели эффективности использования оборотных активов | ||

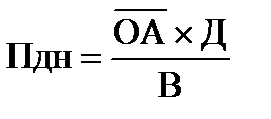

| 4.1. | Средняя продолжительность одного оборота в днях (Пдн) |

| Характеризует период в днях, в течение которого оборотные активы совершают полный кругооборот |

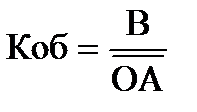

| 4.2. | Коэффициент оборачиваемости (Коб) |

| Отражает скорость оборота, т.е. количество оборотов, совершенных оборотными активами за анализируемый период |

| 4.3. | Коэффициент закрепления (загрузки) оборотных активов (КЗОБА) |

| Характеризует величину оборотных активов, приходящуюся на один рубль выручки от продаж |

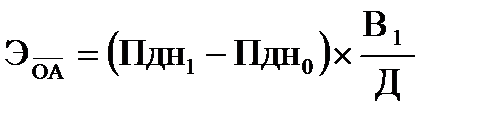

| 4.4. | Относительное высвобождение (-), дополнительный прирост (+) оборотных активов (  ) )

|  или

или

| Показывает относительную экономию финансовых ресурсов за счет ускорения оборачиваемости оборотных активов или их дополнительный расход в случае замедления оборачиваемости |

Дата добавления: 2015-04-18; просмотров: 401; Мы поможем в написании вашей работы!; Нарушение авторских прав |