КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды износа основных фондов предприятия. Амортизация основных фондов. Износ - это постепенная утрата капитальными благами своей ценности.

Износ - это постепенная утрата капитальными благами своей ценности.

Износ основных средств (фондов) - снижение первоначальной стоимости основных средств в результате их снашивания в процессе производства (физический износ) или вследствие морального старения машин, а также снижения стоимости производства в условиях роста производительности труда.В бухгалтерском учете износ основных средств отражается ежемесячно одновременно с начислением амортизации.

Виды износа:

Физический износ. Физический износ проявляется в постоянной утрате технико-экономических свойств и, следовательно, в утрате потребительной стоимости, которая по мере использования основных фондов переносится на готовый продукт.

Физический износ второго рода - разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода - нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен, в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

Существует два метода определения физического износа основных фондов: по срокам службы и их техническому состоянию.Физический износ по срокам службы определяется по формуле

И'ф = (Тф / Тн) — (100-Л)(%), где

И'ф — размер физического износа (%),

Тф, Тн — фактический и нормативный сроки службы объекта,

Л — ликвидационная стоимость объекта в процентах к его балансовой стоимости.

Морального износа. Выделяют две его формы.

Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешёвых средств труда (в режущих инструментах используют не натуральные технические алмазы, а искусственные, что удешевляет стоимость оборудования при сохранении уровня производительности).

Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается (пейджер меняется на сотовый телефон, а матричный принтер на лазерный).Социальный износ. Потерю стоимости ОС обуславливает появление более комфортных и безопасных средств. В качестве примера можно привести замену климатической техники с единичных изделий на связанных в единую систему и автоматизированных;

Экологический износ. Потеря стоимости ОС зависит от ужесточения экологических стандартов. Наиболее ярким примером является авиация, в которой постоянно ужесточаются требования к самолетам, из-за чего их требуется капитально ремонтировать или менять.

Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Амортизация — перенесение по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости.:

На- норма амортизации; Тэ - число лет эксплуатации.

На- норма амортизации; Тэ - число лет эксплуатации.

Начисление амортизационных отчислений производится ежемесячно:

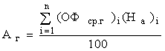

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

, где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов; n-колличество групп основных фондов

, где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов; n-колличество групп основных фондов

n - количество групп основных фондов.

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов; n - количество групп основных фондов.

Себестоимость продукции предприятия (полная и неполная). Калькуляция затрат на производство продукции. Калькуляция затрат на производство продукции. Смета на услуги кинозрелищных предприятий.

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

Предельная себестоимость— это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости: Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);Себестоимость по элементам затрат.

Дата добавления: 2015-04-18; просмотров: 868; Мы поможем в написании вашей работы!; Нарушение авторских прав |