КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

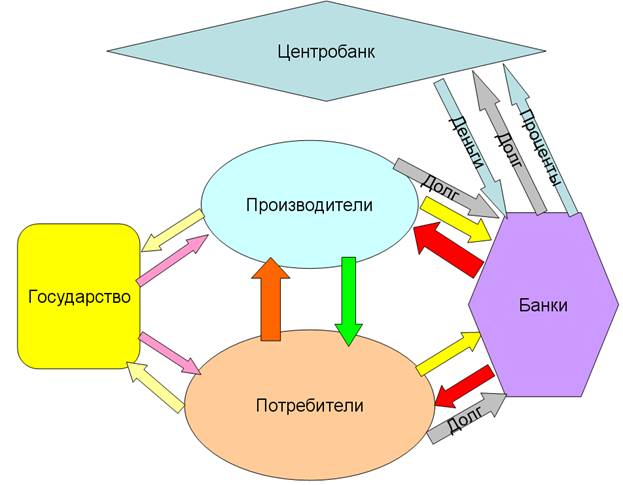

В России кредитная система состоит из трех уровней

· ЦБ Российской Федерации;

· специализированных кредитно-финансовых институтов;

· банковских учреждений.

Данная структура ярко отражает потребности народного хозяйства. Она довольно близка к модели кредитных систем, которые наличествуют в развитых странах, и начинает адаптироваться к современным процессам в экономике.

На сегодняшний день она имеет ряд недостатков, которые присутствуют чуть ли не в каждом элементе (возрастает количество мелких банков, компаний по страховым операциям, инвестиционных фондов, при этом коммерческие банки специализируются преимущественно на осуществлении краткосрочных кредитных операциях, в связи с чем возникает недостаточное перенаправление финансовых средств в развитие разных отраслей экономики).

На текущее время еще многие аспекты кредитной системы России требуют дальнейшего совершенствования. Основной задачей рационального функционирования кредитной системы является обеспечение стабильности национальной экономики.

На текущее время еще многие аспекты кредитной системы России требуют дальнейшего совершенствования. Основной задачей рационального функционирования кредитной системы является обеспечение стабильности национальной экономики.

Следует отметить, что для современной кредитной системы характерными стали следующие процессы:

· концентрация и централизация банковского капитала;

· дальнейшее обострение конкурентных отношений, которые возникли между разными видами финансовых институтов;

· продолжение продуктивного сотрудничества между крупными кредитно-финансовыми институтами и мощными торговыми, промышленными и транспортными компаниями и корпорациями;

· наличие интернациональности в деятельности кредитно-финансовых институтов, а также основание международных банковских объединений и групп.

Кредитная система РФ работает с помощью механизма, который представляет собой систему связей по аккумуляции и мобилизации денежных средств между различными экономическими секторами и кредитными институтами. С другой стороны механизм – это отношения, связанные с перераспределением денежных средств только между самими финансовыми институтами в сфере действующего рынка капитала, а с третьей является отношениями, которые сложились между финансовыми институтами и иностранными клиентами.

Кредитная система РФ работает с помощью механизма, который представляет собой систему связей по аккумуляции и мобилизации денежных средств между различными экономическими секторами и кредитными институтами. С другой стороны механизм – это отношения, связанные с перераспределением денежных средств только между самими финансовыми институтами в сфере действующего рынка капитала, а с третьей является отношениями, которые сложились между финансовыми институтами и иностранными клиентами.

Дата добавления: 2015-04-18; просмотров: 261; Мы поможем в написании вашей работы!; Нарушение авторских прав |