КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ и оценка обобщающих и частных показателей эффективности торговой деятельности.

Всесторонний анализ результата и затрат необходим для экономического обоснования принимаемых управленческих решений.

Для глубокого анализа экономической эффективности работы организации необходимо:

1. Проводить мониторинг показателей эффективности работы организации в сопоставлении с данными конкурентов за долгосрочную ретроспективу.

2. Выполнить расчеты экономической эффективности имущества по производственным подразделениям за ряд лет.

3. Постоянно отслеживать динамику изменения рентабельности.

4. Сформировать систему частных показателей экономической эффективности в стоимостном, трудовом, натуральном измерении для отслеживания экономических тенденций изменения материалоемкости, энергоемкости, трудоемкости, производительности труда.

Оценка эффективности торговли должна выступать инструментом оптимального планирования и согласовываться с эффективностью общественного производства.

Обобщающими показателями оценки экономической эффективности деятельности торговых организаций являются:

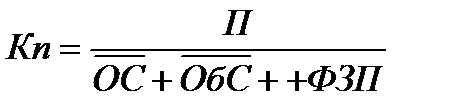

1) Коэффициент прибыльности применяемых ресурсов (Кп), который исчисляется по формуле:

,

,

где П – прибыль за отчетный период;

- среднегодовая стоимость основных средств;

- среднегодовая стоимость основных средств;

- среднегодовая сумма оборотных средств;

- среднегодовая сумма оборотных средств;

ФЗП – фонд заработной платы.

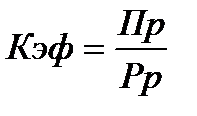

2) Коэффициент эффективности текущих затрат (Кэф) характеризует величину прибыли, полученной от основной деятельности на 1 рубль текущих затрат (потребленных ресурсов):

,

,

где Пр – прибыль от реализации товаров;

Рр – расходы на реализацию товаров.

К частным показателям экономической эффективности относятся:

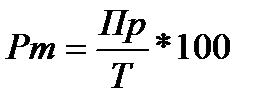

Рентабельность товарооборота (Рт), определяемая как отношение прибыли от реализации товаров (Пр) к объему товарооборота (Т):

.

.

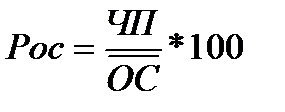

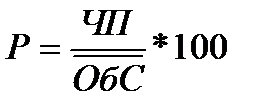

Рентабельность основных средств (Рос), определяемая как отношение чистой прибыли (ЧП) к среднегодовой сумме основных средств ( ):

.

.

Рентабельность оборотных средств (Р), определяемая как отношение чистой прибыли (ЧП) к среднегодовой сумме оборотных средств ( ):

.

.

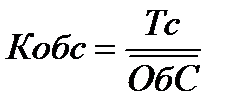

Коэффициент оборачиваемости оборотных средств (Кобс), определяемый как отношение товарооборота в ценах себестоимости (Тс) к среднегодовой сумме оборотных средств ( ):

.

.

Дата добавления: 2015-04-21; просмотров: 243; Мы поможем в написании вашей работы!; Нарушение авторских прав |