КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность цены определяется 2 основными теориями.

Основы первой теории – стоимостной теории цены – были заложены В. Петти, А. Смитом и Д. Рикардо. Стоимостная теория цены была последовательно разработана К. Марксом. Согласно данной теории товар имеет стоимость и цену.

Стоимостьпредставляет собой реализованный в товаре общественно полезный труд, причем труд должен соответствовать средним для рассматриваемого периода условиям, производительности и интенсивности. Каждый отдельный товар представляет собой результат труда, соответственно обладает определенной стоимостью.

Причем в рамках стоимостной теории цены труд, воплощенный в товарах, также становится качественно однородным, абстрактным трудом.

Цена согласно теории К.Маркса представляет собой денежное выражение стоимости товара. Цена может быть не тождественна стоимости.

Вторая теория утверждает, что цена определяется суммой финансовых затрат при самом оптимальном способе использования ресурсов производства. Цена представляет собой самостоятельную, независимую внестоимостную величину, в определении которой главную роль играет оценка покупателя, а не финансовые затраты производителя. Цена не зависит от стоимости.

Итак, первая теория утверждает, что цену определяет предложение (стоимость), а вторая – что цену определяет спрос (полезность).Цена представляет собой определенную денежную сумму, за которую продавец готов продать товар, а покупатель готов его приобрести.

Ценообразование– это процесс, посредством которого происходит формирование цены на товар или на услугу. Выделяют 2 способа ценообразования: 1) централизованное - означает формирование цен государством, базирующееся на издержках производства и издержках обращения; 2) рыночное - означает формирование цен, основанное на взаимодействии спроса и предложения.

8.Прибыль в условиях рыночной экономики и её связь с ценой. Расчет точки безубыточности.

Специальный анализ сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (СVР-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.Для ее вычисления можно использовать 3 метода.

Метод уравнения:Выручка – переменные затраты – постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:Qкр·P·Qкр·VC – FC=Q(1)

Исходя из этого определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки

где Qкр – объем производства продукции в критической точке (количество единиц);Р – цена единицы продукции;VC – удельные переменные затраты на единицу продукции;FC – постоянные расходы.

Метод маржинальной прибыли.Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P);(1-d) – относительная маржинальная прибыль на единицу объема реализации.

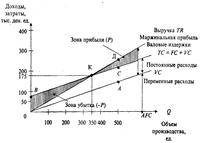

Графический метод дает наглядное представление о СVP-анализе и сводится к построению комплексного графика «затраты – объем производства – прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции.

По вертикали откладываются данные об издержках и доходе, по горизонтали – количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему: 300 • 500 =150 000 (точка А). Проводим линию переменных расходов через точки 0 и А.

2. Чтобы нанести линию постоянных расходов (TС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точкиА вверх отложим 70 000 ед. (точка С). Используя точкиВ и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3. Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки 0Д и линии валовых (совокупных) издержекВС.В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении

.

10.Методология ценообразования: принципы и методы ценообразования

Методология ценообразования – это совокупность правил, принципов и методов ценообразования.

Методы ценообразования содержат конкретную информацию о формировании цен в определенных условиях (данный вопрос будет рассмотрен в последующих темах).

К основным принципам ценообразования относятся:

1.принцип научной обоснованности цен. Заключается в использовании при ценообразовании экономических законов, информации о динамике цен на ресурсы, товары и услуги, затрат на производство, о соотношении сил спроса и предложения, государственном регулировании;

2.принцип целевой направленности цен. Состоит в том, что выбор метода ценообразования должен определяться целями деятельности фирмы.

3.принцип непрерывности процесса ценообразования. Заключается в том, что на каждом этапе ценообразования продукт имеет свою цену, которая постоянно корректируется в зависимости от влияния различных факторов.

4.принцип единства ценообразования и контроля за соблюдением цен. Заключается в государственном контроле за ценами естественных монополий, а также др. предприятий.

Дата добавления: 2015-04-21; просмотров: 556; Мы поможем в написании вашей работы!; Нарушение авторских прав |