КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Измерители в бухгалтерском учете

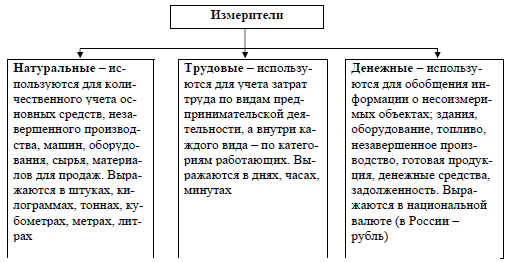

Для характеристики и измерения имущества хозяйства, его движения, хозяйственных процессов и явлений используются натуральные, трудовые и денежные измерители (рис. 10).

Натуральные измерители представлены счетом, мерой, весом. Эта группа измерителей используется для учета количества материальных ценностей (штуки, килограммы, метры и т. д.). С их помощью можно получать и качественные характеристики учитываемых объектов. Область применения натуральных измерителей невелика, так как они используются для отражения однородных объектов учета.

Поэтому на практике несколько шире применяются условно-натуральные измерители, предназначенные для отражения однородного по назначению, но разного по качественным характеристикам имущества. Использование условно-натуральных единиц значительно расширяет сферу применения натуральных измерителей.

Рис. 10. Измерители, применяемые в хозяйственном учете

Трудовые измерители используются для исчисления количества затраченного труда и выражаются в единицах времени (рабочий день, час). С их помощью рассчитывают производительность труда, оплату труда, контролируют норму выработки рабочих, сопоставляют некоторые разнородные величины. На практике трудовые измерители применяются вместе с натуральными.

Денежный измеритель предназначен для отражения имущества, хозяйственных процессов и явлений в едином выражении. В условиях рыночных отношений важнейшие показатели хозяйственной деятельности выражаются только в денежной форме. В Российской Федерации денежным измерителем является рубль. С помощью денежного измерителя рассчитывают обобщающие показатели о разнородных видах имущества; осуществляют контроль за деятельностью хозяйства и отдельных его подразделений.

Он необходим и для расчета оценочных показателей, характеризующих работу хозяйствующего субъекта в целом. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

Понятие о бухгалтерском балансе, его строение и содержание

Понятие "баланс" применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Бухгалтерский баланс — таблица, в которой сгруппированы статичные объекты учета с их численными значениями. В соответствии с рассмотрением объектов учета с двух точек зрения — имущество и источники финансирования этого имущества — баланс состоит из двух частей: актива, где показывается имущество по видам и группам, и пассива, где показывается собственный капитал и обязательства организации.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Дата добавления: 2015-04-21; просмотров: 439; Мы поможем в написании вашей работы!; Нарушение авторских прав |