КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

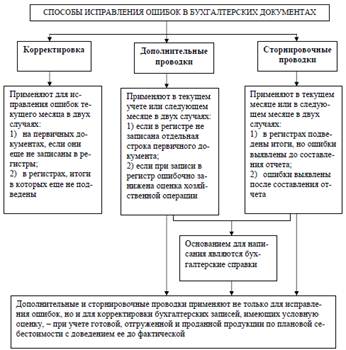

Способы выявления и исправления ошибок в учетных регистрах

Учетные регистры, составляемые вручную, следует вести аккуратно, без помарок и подчисток. При составлении первичных документов или учетных регистров могут быть допущены ошибки. Ошибки, допущенные в отдельном регистре, называются локальными. Ошибки, повторенные в двух и более регистрах, называют транзитными.

При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие - нет.

Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета. При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены бухгалтерские записи.

После того как ошибки найдены, производят их исправление.

Если были допущены ошибки в регистрах, их исправляют следующими способами (рис):

• корректировкой;

• дополнительными проводками;

• стронировочными проводками.

Корректурный способ применяются для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой «Исправлено».

Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом дополнительных проводок. Этот способ применяется и при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная бухгалтерская запись (проводка).

Рис. Способы исправления ошибок

Дата добавления: 2015-04-21; просмотров: 364; Мы поможем в написании вашей работы!; Нарушение авторских прав |