КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Регулирование и стандартизация правил ведения бухгалтерского учета при формировании отчетных данных.

Для формирования необходимой руководству учетной информации необходимо осуществить процесс стандартизации объектов управления, в качестве которых можно выделить объекты бухгалтерского учета, учетные процедуры и элементы отчетности.

Основное назначение стандартов сферы бухгалтерского учета в организации состоит в том, чтобы конкретизировать общие принципы ведения учета в организации с учетом требований бухгалтерского учета и налогового учета. Внутренние нормативные регламенты и стандарты, подробно описывающие процедуру учета, технологию осуществления бухгалтерских записей, формирования отчетных документов и осуществления процедур анализа призваны значительно облегчить труд работников бухгалтерской, экономической и финансовой служб, повысить производительность труда и обеспечить качество формируемой учетной информации.

Разработка внутренних стандартов бухгалтерского учета и отчетности в

организации целесообразно осуществлять по трехуровневой иерархической

Внедрение внутренних стандартов и регламентов деятельности

обусловлено развитием и обострением рыночной конкуренции, объективной

потребностью системы управления в оперативной и качественной

информации, поступающей систематически и отражающей реальное

течение бизнес-процессов.

19. Классификация и основные характеристики моделей (систем) учета в зарубежных странах.

| Модели б/у | Отличительные черты |

| Англо-американская | Ориентация на интересы инвесторов, кредиторов и акционеров |

| Континентальная | Высокая степень вмешательства государства в учетную политику организаций |

| Латиноамериканская | Ориентация на запросы гос органов для ведения фискальной политики |

| Интернациональная | Ориентация на интересы транснациональных корпораций и иностранных участников международного валютного рынка |

| Исламская | Доминирует религиозный фактор, предполагает запрет на спекулятивный доход и ряд видов деятельности |

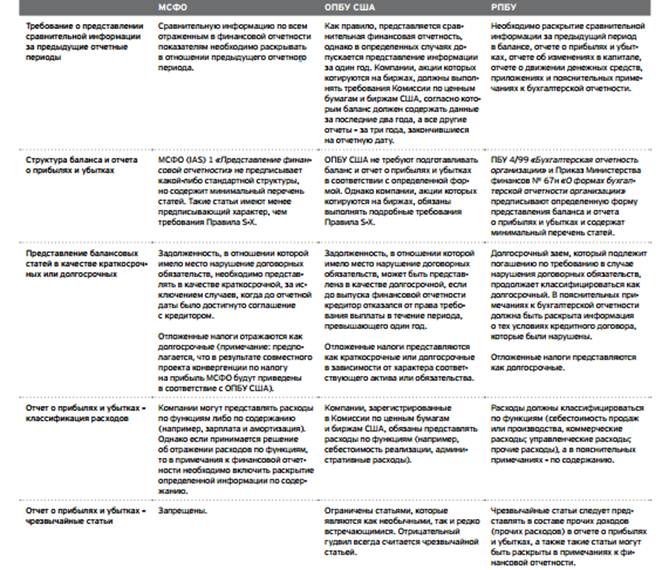

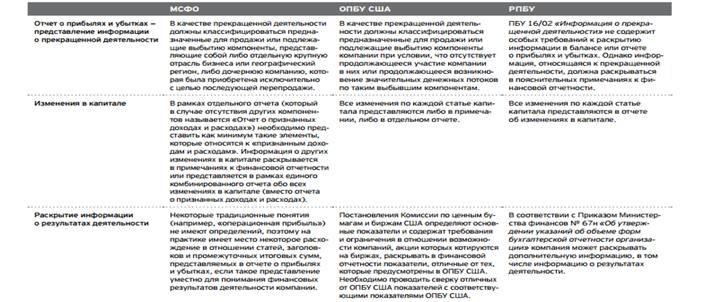

20 МСФО – сходные и отличающиеся стандарты.

МСФО, ОПБУ США и РПБУ во многом схожи в части представления финансовой отчетности. Например, эти три системы требуют, чтобы полный комплект финансовой отчетности включал в себя баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к финансовой отчетности. МСФО требуют подготовки отчета о признанных доходах и расходах (SORIE), в то время как ОПБУ США требуют подготовки отчета о прочих совокупных доходах. РПБУ не требуют подготовки ни отчета о признанных доходах и расходах, ни отчета о прочих совокупных доходах. Кроме того, за исключением редких случаев, все три концепции требуют подготовки отчетности на основе принципа начисления (это не относится к отчету о движении денежных средств). МСФО, ОПБУ США и РПБУ используют аналогичные принципы в отношении вопросов существенности и последовательности, которые компании должны учитывать при подготовке своей финансовой отчетности. Различия между тремя системами, как правило, возникают на уровне конкретных указаний.

Существенные различия.

|

Дата добавления: 2015-04-21; просмотров: 319; Мы поможем в написании вашей работы!; Нарушение авторских прав |