КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Рассмотрим бухгалтерский учет вышеперечисленных прямых затрат.

Оплата (без НДС) туроператором прав на получение туристских услуг у организаций, оказывающих услуги туристам в местах их пребывания, отразится по кредиту счета 51 "Расчетный счет" (52, 71) и дебету счета 60 "Расчеты с поставщиками и подрядчиками", субсчет "Приобретенные права на услуги".

Стоимость прав на услуги, в частности сформированных туров, списывается на себестоимость турпродукта с кредита счета 60 "Расчеты с поставщиками и подрядчиками", субсчет "Приобретенные права на услуги", в дебет счета 20 "Основное производство".

В себестоимость турпродукта непосредственно включаются собственные прямые трудовые и материальные затраты туроператора, связанные с формированием турпродукта (например, заработная плата гида-переводчика), по следующей бухгалтерской записи: дебет счета 20 "Основное производство", кредит счетов 70, 69, 68, 60, 76, 52 и др.

НДС учитывается по прямым расходам, относимым на себестоимость по дебету счета 20 "Основное производство" и кредиту счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Стоимость услуг гида-переводчика либо выделяется в самостоятельную калькуляционную статью, либо включается в косвенные (накладные - общехозяйственные) расходы фирмы.

Разделение затрат на прямые и косвенные зависит от трудоемкости учета так же, как и затраты на междугородные и международные переговоры, которые либо целиком включаются в косвенные расходы, либо распределяются по различным турпродуктам в зависимости от того, к чему относится тот или иной разговор. Однако такое распределение трудоемко и неэффективно, так как все равно останутся затраты, которые нельзя распределить.

К косвенным затратам туроператора относятся расходы по организации набора групп, амортизация основных средств и нематериальных активов, плата за аренду, оплата услуг банков и предприятий связи, расходы по содержанию офиса, заработная плата с обязательными отчислениями управленческого персонала, агентов и т. д. Косвенные собственные расходы, т. е. расходы по управлению и содержанию туристской организации, в течение отчетного периода учитываются по дебету собирательно-распределительного счета 26 "Общехозяйственные расходы" и кредиту счетов 70, 69, 68, 02, 05, 13, 60, 76, 52 и др.

На сумму НДС по косвенным расходам делаются записи по дебету счета 26 "Общехозяйственные расходы" и кредиту счета 19 "Налог на добавленную стоимость по приобретенным ценностям". В конце отчетного периода косвенные затраты с кредита счета 26 "Общехозяйственные расходы" списываются в дебет счета 20 "Основное производство".

Ранее уже говорилось о способах включения косвенных расходов в себестоимость турпродукта. Отметим, что плановый процент (ставка распределения) косвенных общехозяйственных расходов в плановой калькуляции равен фактическому проценту (ставке распределения), который берется из анализа предшествующих 3-4 месяцев работы, при условии равномерного объема реализации туристских услуг по месяцам.

В среднем в туристских фирмах уровень косвенных общехозяйственных расходов составляет от 5 до 20 % прямых затрат.

Расходы будущих периодов, связанные с освоением новых туристских маршрутов и видов туристской продукции, оплатой таймшеров, оплатой авансом за последующие периоды арендной платы и периодической печати, страховых платежей, с расходами на рекламу и подготовку кадров, учитываются на счете 31 "Расходы будущих периодов".

Собранные по дебету балансового счета 31 расходы равномерно списываются по следующей записи:

Дебет счетов

· 20 "Основное производство",

· 26 "Общехозяйственные расходы",

· 23 "Вспомогательные производства",

· 81 "Использование прибыли"

Кредит счета

· 31 "Расходы будущих периодов".

Сроки списания расходов будущих периодов на издержки или на другие источники, на которые списываются указанные расходы, регламентируются законодательными и другими нормативными актами или определяются самой туристской организацией и отражаются в ее учетной политике.

При традиционном способе учета затрат в конце отчетного периода по дебету счета 20 "Основное производство" отражается сумма фактических затрат по формированию турпродукта.

С кредита счета 20 приходуются сформированные турпродукты в дебет счета 56 "Денежные документы", субсчет "Турпродукт".

Затраты по продвижению турпродукта включают все коммерческие расходы, к которым относятся комиссионные сборы, уплачиваемые сбытовым и посредническим организациям, расходы на рекламу, расходы на участие в выставках, ярмарках и др. Коммерческие расходы в турфирмах отражаются по дебету счета 43 "Коммерческие расходы" в корреспонденции с разными счетами (76, 60).

Коммерческие расходы подлежат распределению между стоимостью реализованных и нереализованных туров. В доле, относящейся к реализованным турам, они ежемесячно списываются с кредита счета 43 "Коммерческие расходы" в дебет счета 46 "Реализация продукции (работ, услуг)".

2. Способ расчета себестоимости «Директ-костинг»

Метод калькулирования полной себестоимости позволяет получить представление о всех затратах, которые несет организация по формированию и реализации единицы турпродукта. Однако традиционный метод не учитывает одно важное обстоятельство: изменение себестоимости единицы турпродукта от объема реализации турпродуктов.

Если туристская организация увеличивает объем реализации турпродуктов, то себестоимость единицы турпродукта снижается, если же у туристской организации сокращается объем реализации турпродуктов, то себестоимость растет.

Рассмотрим второй способ группировки и включения затрат в себестоимость турпродукта. Система "директ-костинг" является атрибутом рыночной экономики, поэтому значение данного способа в современных условиях возрастает.

В различных странах этот способ именуется по-разному: в США - директ-костинг, в Германии - учет частичных, граничных затрат, в Великобритании - учет маржинальных затрат, во Франции - маржинальный учет, в России - директ-костинг, динамический метод учета затрат, учет ограниченной (сокращенной) себестоимости, себестоимость по величине покрытия.

Название "директ-костинг" (в переводе означает учет прямых затрат) является предпочтительным: оно обусловлено исторически, отражает сущность системы, лаконично, интернационально.

Сложные рыночные процессы, проходящие в нашей стране, воздействуют на колебание объемов производства и реализации услуг, увеличивают долю постоянных затрат в их общем объеме, что значительно влияет на поведение себестоимости услуг (продукции, работ), а это, в свою очередь, отражается на прибыли. По мере нарастания этих тенденций увеличивается потребность фирм в использовании информации о затратах, не искаженных в результате распределения косвенных расходов. Такую информацию в виде показателей себестоимости в части производственных затрат и маржинального дохода дает директ-костинг. Полученные сведения позволяют находить наиболее выгодные комбинации цены и объема производства, проводить эффективную политику цен.

Данный способ также дает информацию о возможности использования в конкурентной борьбе демпинга - продажи турпродукта по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Демпинг применяется в периоды временного сокращения спроса на какой-то вид турпродукта, а также для завоевания рынков сбыта.

Для проведения эффективной ценовой политики важно учесть следующий момент: чтобы туристские услуги были конкурентоспособными, цена на турпутевки должна быть ниже затрат самостоятельно путешествующего туриста с таким же комплектом и уровнем услуг.

Система "директ-костинг" обеспечивает возможность быстро реагировать в ответ на меняющиеся условия рынка. С образованием организаций с различной формой собственности и в условиях включения механизмов свободного ценообразования потребность в данном способе будет возрастать, так как от этого зависит дальнейший рост эффективности. С помощью способа "директ-костинг" происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета. Не случайно, директ-костинг называют также "управление себестоимостью" или "управление предприятием", подчеркивая единство учета, анализа и принятия управленческих решений в этой системе.

Данный способ основан на группировке затрат в зависимости от объема производства. Названный признак группировки расходов предусматривает разделение затрат на переменные и постоянные, или производственные и периодические. Основу постоянных затрат составляют расходы, связанные с использованием основных средств (основного капитала), а переменные затраты связаны с использованием оборотных средств (оборотного капитала).

Постоянные (периодические) затраты не зависят от объема производства, исчисляются равными долями за равный промежуток времени и являются относительно постоянными. Однако постоянные затраты, рассчитанные на единицу турпродукта, при изменении объема реализации могут увеличиваться или уменьшаться.

Переменные (производственные) затраты зависят от объема производства и изменяются пропорционально изменению объема реализации. Переменные затраты, рассчитанные на единицу турпродукта, представляют собой постоянную величину.

Директ-костинг предусматривает расчет только переменных (производственных) затрат, в основе этого метода лежит расчет средних переменных затрат и средней величины покрытия.

Калькулирование в системе "директ-костинг" позволяет выявить турпродукты с большей рентабельностью, так как разница между продажной ценой и суммой производственных затрат не затушевывается в результате списания периодических (общехозяйственных) затрат на себестоимость конкретных турпродуктов. Данный способ делает себестоимость "более обозримой", снижая при этом трудоемкость распределения накладных расходов между различными видами туристских услуг, упрощая нормирование, планирование и учет затрат.

Сумма постоянных расходов за данный отчетный период показывается в отчете о доходах отдельной строкой, поэтому их влияние на величину прибыли предприятия хорошо видно.

При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает.

Если определение результатов деятельности фирмы базируется на исчислении полной себестоимости услуг, то выявляется так называемая нетто-прибыль, или нетто-убыток; если же результат основан на учете частичных затрат, то определяется брутто-прибыль (предельная прибыль, сумма покрытия, или маржинальный доход).

Важной особенностью системы "директ-костинг" является соединение производственного и финансового учета. По системе "директ-костинг" учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме "затраты - объем - прибыль".

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных затрат и прибыли от реализации.

Величина маржинального дохода является важной информацией для управления предприятием. Эта величина показывает "вклад" турпродукта в покрытие постоянных затрат Еще одной особенностью системы "директ-костинг" является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли (выпущенной продукции).

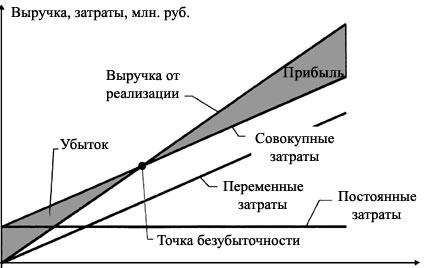

В прямоугольной системе координат строится график зависимости себестоимости (затрат и дохода) от количества реализованного турпродукта (рис. 1). По вертикали откладываются данные о себестоимости и доходе, а по горизонтали - количество единиц турпродукта.

В точке критического объема производства К нет прибыли, но нет и убытка. Справа от нее находится область чистых прибылей. Для каждого значения количества единиц услуг чистая прибыль определяется как разность между величинами маржинального дохода и постоянных расходов.

Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Рис. 1. График взаимосвязи показателей реализации и затрат

Аналитические возможности системы "директ-костинг" раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации услуг и прибылью.

Директ-костинг имеет большое значение для управления и анализа деятельности предприятия, в частности для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Таким образом, имея информацию только о полной себестоимости, можно принять неверное решение и потерять прибыль. Использование директ-костинга позволяет избежать подобных ошибок и принять разумные управленческие решения.

Дата добавления: 2015-04-21; просмотров: 234; Мы поможем в написании вашей работы!; Нарушение авторских прав |