КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Операции коммерческих банков. К банковским операциям (статья 5 ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред

К банковским операциям (статья 5 ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 30.12.2004)) относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе.

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующиесделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Пути (способы, инструменты)привлечения банками средств:

1) получение кредитов от других банков (в т.ч. от ЦБ РФ), иных юридических, а также физических лиц;

2) получение займов (например, облигационных) от юридических и физических лиц;

3) привлечение средств от юридических и физических лиц посредством распространения:

- банковских векселей

- сертификатов (сберегательных и депозитных)

- банковских карт и иных преодлаченных финансовых инструментов;

4) прием вкладов (депозитов) от физических и юридических лиц;

5) прием на обслуживание новых клиентов, открытие им нужных счетов, на которые клиенты сразу вносят определенные суммы;

6) зачисление на счета клиентов денежных поступлений в их адрес или сумм их собственной выручки (торговые и некоторые другие организации).

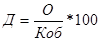

Для характеристики ресурсной базы банка используют показатель, характеризующий долю средств, хранящихся на депозитных счетах, которые могут быть использованы как стабильные кредитные ресурсы в течение определенного периода – Д.

где О– средний остаток средств на депозитных счетах за расчетный период (квартал или год); Коб –кредитовый оборот по депозитным счетам за тот же период.

Стабильность депозитной базы оценивается показателями:

1) Уровень оседания средств во вклады:

где Окг –остаток средств на конец года; Онг –остаток средств на начало года; Д– поступление средств во вклады.

2) Средний срок хранения вкладного рубля:

где О –средний остаток вкладов; Об –оборот по выдаче вкладов; 360 –продолжительность периода (может быть 90- если квартал).

Лизинг – это форма финансирования в основные фонды, при которой лизинговая компания (банк) приобретает для лизингополучателя имущество и отдает ему в аренду на определенный срок. Передача осуществляется на условиях срочности, платности и возвратности. На весь срок лизингового договора имущество остается собственностью лизингодателя.

Трастовые операции – это операции по доверительному управлению денежными средствами, ценными бумагами и другим имуществом юридических и физических лиц.

Факторинг – это финансовая операция, заключающаяся в уступке предприятием - продавцом права получения денежных средств по платежным документам за предоставленную продукцию в пользу банка или специализированной компании – «фактор-компании».

Форфейтинг - это покупка долга, выраженного в оборотном документе, у кредитора на безоборотной основе.

17.Кредитование как одна из активных операций коммерческих банков.

=18=

Дата добавления: 2015-04-18; просмотров: 249; Мы поможем в написании вашей работы!; Нарушение авторских прав |