КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Амортизация основного капитала

Основной капитал подвергается физическому и моральному износу, этот процесс называется амортизацией.

Физический износ - постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается.

Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство

Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, так называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основных фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов.

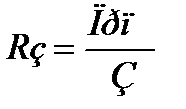

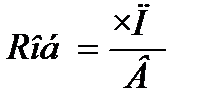

Расчет размеров амортизационных отчислений, или списаний, производится по формуле:

, где

, где

А — размер ежегодных амортизационных отчислений, руб.;

Kn — первоначальная стоимость основного капитала, руб.;

Ko — остаточная стоимость основного капитала на момент его предполагаемого выбытия из эксплуатации, руб.;

Т— срок службы вещественных носителей основного капитала, годы.

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов.

Особый интерес к размерам амортизационных отчислений и у государства. Слишком маленькие амортизационные отчисления — это недостаточный в национальных масштабах фонд для капиталовложений.

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

51.Экономическое содержание, функции и виды прибыли, её формирование и распределениеПрибыль – превышение доходов над расходами. Экономическое содержание прибыли отражают ее функции: 1. прибыль является критерием и показателем эффективности деятельности предприятия. Предприятию нужна не вообще прибыль, а конкретная ее величина для удовлетворения потребностей всех заинтересованных сторон: собственников, работников предприятия и кредиторов. 2. прибыль обладает стимулирующей функцией. За ней закреплен статус цели, что определяет экономическое поведение фирмы. Прибыль является основным источником собственных средств предприятия, ее размер оказывает влияние на развития предприятия, определяет дивидендную и инвестиционную политику, уровень решения социальных вопросов на предприятии. 3. прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Таким образом, прибыль предприятия – основной фактор его экономического и социального развития. Основными видами прибыли являются: - балансовая (валовая) прибыль (убыток); - налогооблагаемая прибыль; - чистая прибыль. Общий объём прибыли предприятия представляет собой балансовую (валовую) прибыль. Валовая прибыль используется в связи с налогообложением прибыли предприятий. Схема формирования валовой прибыли предприятия: прибыль от реализации товарной продукции + прибыль от реализации прочей продукции и услуг нетоварного характера + прибыль от реализации основных фондов и другого имущества + внереализационные доходы (расходы). Балансовая прибыль используется для оценки эффективности производства, выявления динамики её роста и определения общей рентабельности. Расчёт балансовой прибыли аналогичен расчёту валовой прибыли, за исключением того, что в составе внереализационных доходов и убытков уплаченные штрафы и пени учитываются вместе со штрафами и пени, перечисленными в бюджет и внебюджетные фонды. В составе балансовой прибыли учитывается прибыль (убытки) от всех видов деятельности предприятия: Чистая прибыль предприятия определяется как разность между валовой прибылью и суммой налога на прибыль, рентных платежей, налога на экспорт и импорт. Объектом распределения является балансовая прибыль предприятия. Под её распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той её части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей её использования находится в компетенции предприятия. На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Часть прибыли может быть нераспределённой (это дополнительный финансовый резерв), который может быть использован для пополнения фондов и увеличения уставного капитала. Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фондов – либо путём непосредственного распределения чистой прибыли по отдельным направлениям. Фонд накопленияиспользуется на научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведение природоохранных мероприятий. Фонд потребленияиспользуется на социальное развитие и социальные нужды. За счёт него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе хозяйствующего субъекта, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, оказание материальной помощи, выплаты надбавок к пенсиям, компенсаций работникам за удорожание питания в столовых и буфетах и т. п. Резервный фонд. Именно он обеспечивает финансовую устойчивость предприятия. В рыночной экономике отчисления в резервный фонд носят первоочерёдный характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью. Таким образом, все фонды, создаваемые компанией, можно разделить на две группы: - предусмотренные законодательством (резервный фондего размер определяется в уставе, там же фиксируются ежегодные отчисления); - регламентируемые учредительными и иными внутренними документами.

Факторы, влияющие на прибыль, и резервы её увеличения. На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам (не зависящим от деятельности предприятия) относятся: - уровень развития внешнеэкономических связей; - уровень цен на потребляемые ресурсы; - конкурентная среда; - налоговая система; - социальные, политические, культурные, религиозные и другие факторы. К внутренним факторам(зависящим): - основные факторы (объём продаж, себестоимость продукции, структура продукции и затрат, цена продукции, конкурентоспособность продукции) - неосновные факторы, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др.)

В-52. Рентабельность предприятия. Факторный анализ экономической рентабельности.

Рентабельность - это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

б) показатели рентабельности продаж;

в) показатели, определяющие доходность капитала и его частей.

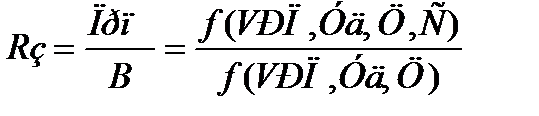

Рентабельность производственной деятельности (окупаемость затрат) - Rз исчисляется путем отношения прибыли от реализации (Прп) или чистой прибыли от основной деятельности (ЧП) к сумме затрат по реализованной или произведенной продукции (3):

, или

, или

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Уровень рентабельности производственной деятельности (окупаемости затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменение структуры реализованной продукции (Уд), объема реализации продукции (VPП), ее себестоимости (С) и средних цен реализации (Ц).

Далее следует выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализованных цен и себестоимости единицы продукции:

Рентабельность продаж (оборота)– Rо6 рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.. Рассчитывается в целом по предприятию и отдельным видам продукции:

, или

, или

Факт.анализ рентабельности оборота. Модель этого показателя имеет след.вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия;

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (∑К) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.:

, или

, или

В процессе анализа надо изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Факт.анализ рентабельности капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VPП), ее структуры (Уд), себестоимости (С) и среднего уровня цен (Ц) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (∑К) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.и наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде след.модели:

Дата добавления: 2015-04-18; просмотров: 347; Мы поможем в написании вашей работы!; Нарушение авторских прав |