КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Критерии и методы оценки инвестиционных качеств ценных бумаг

Оценка стоимости акций является одной из сложных проблем, с которыми сталкиваются инвестор при принятии инвестиционных решений.

Первая стоимостная оценка, которую получает акция в момент учреждения акционерного общества — это номинальная стоимость. Номинальная стоимость указывается на лицевой стороне ценной бумаги, поэтому, ее часто называют лицевой или нарицательной стоимостью. Номинал является важнейшей характеристикой акции, ее обязательным реквизитом, расчетной базой для начисления дивидендов. Номинальная стоимость, как правило, выражается в абсолютной сумме.

Балансовая стоимость акций рассматривается как база для определения стоимости имущества при реорганизации, ликвидации или реструктуризации предприятия. На мировом фондовом рынке она является своего рода базисным критерием при оценке рыночной стоимости.

Рыночная (курсовая) цена определяется в результате котировок на организованном вторичном фондовом рынке. Она устанавливается в результате проведения торгов на основе взаимодействия спроса и предложения. Технология определения курсовой цены зависит от принятого способа котировки и от сложившегося соотношения объема заявок продавцов и покупателей. Курсовая цена является ценой исполнения заявок и, соответственно, при избыточном спросе (преобладании на рынке покупателей) она формируется ближе к цене предложения, а при большом предложении ценных бумаг (преобладании на рынке продавцов) — ближе к цене спроса.

К основным параметрам облигации относятся номинальная цена, выкупная цена, норма доходности, сроки выплаты процентов, курс.

Поскольку облигация является объектом купли-продажи на фондовом рынке, то она имеет также рыночную цену, которая может отличаться от номинала. Рыночные цены по облигациям могут существенно отличаться между собой (например, 100 и 500 USD), поэтому для достижения их сопоставимости рассчитывают курс.

Под курсом облигации (как в прочем и акции) понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала. Он рассчитывается:

где Р — рыночная цена облигации;

N — номинал облигации.

Доход по облигации состоит из двух основных слагаемых:

а) периодически получаемых по купонам процентов;

б) разности между номиналом и ценой приобретения облигации. Если облигация куплена по цене ниже номинала, то эта разность увеличивает совокупный доход инвестора, а в случае ее покупки с премией — доход инвестора сокращается.

Норма доходности представляет собой относительную меру привлекательности облигации. Различают купонную, текущую и полную доходности.

Купонная доходность — процент, который указан на ценной бумаге и который эмитент обязуется заплатить по каждому купону. Платежи по купонам могут производиться раз в квартал, по полугодиям или раз в год.

Текущая доходность характеризует отношение поступлений по купонам к цене приобретения облигации. Этот параметр не учитывает второй источник дохода — выкупную цену в конце срока, что ограничивает сферу его применения. Как на его основе можно утверждать, что доходность дисконтной облигации равна нулю, что на самом деле далеко не так. Текущая доходность определяется:

,

,

где g — норма доходности по купонам.

Полная доходность (ставка помещения) учитывает оба источника дохода и позволяет судить об эффективности приобретенной ценной бумаги.

Порядок определения рыночной стоимости облигации и как следствие полной доходности зависит от метода выплаты дохода по ним. Так, если применяются:

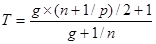

1. Бессрочные облигации, у которых выплаты по купонам выступают единственным источником дохода, то их полная и текущая доходности равны (при ежегодных купонных выплатах). Если проценты по купонам выплачиваются несколько раз в году с кратностью р, то полная норма доходности определяется:

2. Дисконтные облигации, то ставка помещения определяется:

где n — срок, оставшийся до выкупа облигации.

3. Облигации с выплатой процентов и номинала в конце срока, по которым отсутствует купонный доход (т.е. текущая доходность равна 0), то полная доходность определяется:

4. Облигация с периодической выплатой процентов и погашением номинала в конце срока, то покупатель в момент ее приобретения рассчитывает на получение дохода в виде серии твердых выплат в форме фиксированных процентов в течение всего срока ее обращения, а также на возмещение ее номинальной стоимости. Поэтому, если периодически получаемые по облигации выплаты будут реинвестированы (на банковский депозит, в акции и т.д.) и станут приносить дополнительный доход, то рыночная стоимость облигации будет равна сумме современной стоимости аннуитетов (периодических купонных выплат) и номинала:

где It — процентные выплаты по t-тому купону.

В случае, если процентные доходы по купонам являются одинаковы величинами, то рыночная стоимость облигации может быть определена:

.

.

Алгебраического решения полной нормы доходности по данному виду облигаций не существует, поэтому рекомендуется использовать метод приближенной оценки:

.

.

Вышеприведенные формулы предполагают, что оценка производится на дату размещения облигации на первичном финансовом рынке или на дату выплаты процентов, которые за соответствующий период уже погашены.

5. Облигации с выкупной ценой отличающейся от номинала, то ставка помещения определяется:

Доходность является ключевым, но не единственным показателем, обосновывающим выбор конкретной облигации. Любую финансовую сделку кроме эффективности характеризует и степень рискованности ее осуществления. Критерием оценки риска облигации выступает срок ее погашения. Чем он больше, чем выше риск инвестора. В сою очередь облигации с нулевым купоном более рискованные, чем облигации с периодическими выплатами. Средний срок платежей по портфелю облигаций определяется по формуле средней арифметической взвешенной, где в качестве весов выступают размеры выплат.

Для облигаций с ежегодной выплатой купонов и погашением номинала в конце срока средний интервал покрытия инвестиционных затрат определяется:

.

.

Если купоны выплачиваются р раз в году, то средний срок портфеля облигаций определяют:

.

.

Дата добавления: 2015-02-09; просмотров: 255; Мы поможем в написании вашей работы!; Нарушение авторских прав |