КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ состава и структуры затрат Факторы изменения общей суммы операционных расходов Методика расчета и оценки их влияния

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по элементам

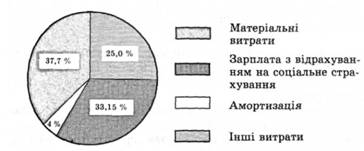

Как видно из табл, 72, расходы предприятия за отчетный период выросли на 6216 тыс. грн, или на 8% Произошел рост всех видов и особенно материальных затрат Увеличилась сумма как переменных, так и постоянных их расходов Несколько изменилась и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рис. 73. 7.3).

Общая сумма расходов (В мг) может измениться из-за:

o объем выпуска продукции в целом по предприятию (УВИГНУ

o СО структуру (ПВди

o уровень переменных затрат на единицу продукции (6();

o сумму постоянных затрат на весь выпуск продукции (А):

Таблица 72 Затраты на производство продукции

| Элементы затрат | Сумма, тыс. грн | Структура затрат,% | ||||

| \"0 | и | , - | \"и | , - | ||

| Оплата труда | 20 500 | 21 465 | 26,30 | 25,50 | -0,80 | |

| Отчисления яа социальные нужды | 6 150 | 6 440 | 7,89 | 7,65 | -0,24 | |

| Материальные затраты | 28 168 | 31 746 | 36,14 | 37,72 | 1,58 | |

| В том числе: | ||||||

| сырье и материалы | 19 200 | 21 903 | 24,64 | 26,02 | 1,38 | |

| топливо | 4 800 | 5 110 | 6,15 | 6,07 | -0,08 | |

| электроэнергия и т д | 4 168 | 4 733 | 5,35 | 5,63 | 0,28 | |

| Амортизация | 3 150 | 3 500 | 4,04 | 4,16 | 0,12 | |

| Прочие расходы | 19 984 | 21 017 | 25,63 | 24,97 | -0,66 | |

| Полная себестоимость | 77 952 | 84 168 | 100,0 | 100,0 | - | |

| В том числе: | ||||||

| переменные затраты | 54 567 | 59 338 | 70,0 | 70,6 | 0,50 | |

| постоянные издержки | 23 385 | 24 830 | 80,0 | 29,5 | -0,50 |

Еггол ААХ лвг 0,, А

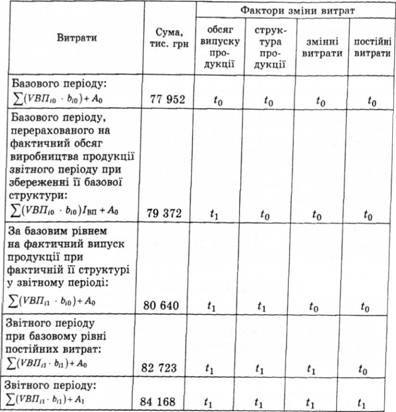

Данные для расчета влияния этих факторов приведены в табл 73

Из таблицы видно, что в связи с увеличением выпуска продукции в условно-натуральном выражении на 2,6% (/ оп = 1,026) сумма расходов возросла на 1420 тыс. грн (79 372 - 77 952)

Рис 73 Фактическая структура затрат на производство продукции за отчетный период

Таблица 73 Данные для факторного анализа общей суммы затрат на производство и реализацию продукции

За счет изменения структуры выпуска продукции сумма расходов также выросла на 1268 тыс., грн (80 640 - 79 372) Это свидетельствует о том, что в общем выпуске продукции увеличилась доля витратомисткои продукции

Из-за повышения уровня удельных переменных затрат общая сумма расходов увеличилась на 2083 тыс. грн (82 723 - 80 640)

Постоянные затраты выросли на 1445 тыс. грн (84 168 - 82 723), что также стало одной из причин увеличения общей суммы расходов

Таким образом, общая сумма затрат на производство продукции выросла за отчетный период на 6216 тыс. грн (84 168 - 77 952), или на 8%, в том числе за счет изменения объема производства продукции и ее структуры - на 2688 тыс. грн (80 640 - 77 952), а за счет роста себестоимости продукции - на 3528 тыс. грн (84 168 - 80 640), или на 4,388 %.

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства(трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией

С целью объективного оценивания деятельности предприятия и полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора Для этого ф фактическое количество потребленных ресурсов на производство продукции в отчетном периоде нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

ДВц = Х (АЦгиі1)

Необходимо при этом учесть инфляционный прирост амортизации, арендной платы, процентов за кредит, потребленных услуг и т д

На анализируемом предприятии за счет этого фактора общая сумма затрат на производство продукции увеличилась на 3225 тыс. грн Таким образом, за счет повышения уровня ресурсоемкости продукции (тр рудомисткости, расхода материалов на единицу продукции) затраты возросли наа:

ДВР = АВааг-АИЦ = 3528 - 3225 = 303 тыс грн

Отсюда доля внешних факторов в росте себестоимости продукции этого предприятия составляет 91,4% (3225: 3528 -100), а внутренних - 8,6% (303: 3528 o 100), что нужно учитывать при анализе п прибыли и других показателей.

Дата добавления: 2015-04-16; просмотров: 390; Мы поможем в написании вашей работы!; Нарушение авторских прав |