КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Платежная система и ее элементы.

Платежная система есть совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Платежная система формирует всю совокупность безналичного денежного оборота соответствующими инструментами и методами по установленным в данном государстве правилам. Устойчивая и быстродействующая платежная система, обеспечивающая потребности банков, экономических институтов, субъектов хозяйствования в проведении расчетов - необходимая предпосылка эффективного функционирования экономики страны.

Платежные системы разных стран существенно отличаются друг от друга в связи с различиями в уровнях экономического развития, особенностями банковского законодательства, платежными обычаями. Платежная система Республики Беларусь также обладает как общим для систем содержанием, так и некоторыми индивидуальными признаками его выражения. Современная платежная система Республики Беларусь сформировалась в конце 90-х годов, что позволило в полной мере использовать накопленный позитивный опыт других стран и учесть обязательные для ее успешного функционирования требования и принципы. Дальнейшее развитие платежной системы должно происходить в соответствии с "Концепцией развития национальной платежной системы Республики Беларусь", принятой Национальным банком в марте 1999 года и отвечающей требованиям Комитета по платежным и расчетным системам Базельского банка международных расчетов.

Платежная система страны называется национальной платежной системой (НПС) и рассматривается как сложное и комплексное образование, подчиненное единым задачам и принципам функционирования, включающее ряд взаимосвязанных составляющих, которые осуществляют весь безналичный денежный оборот и часть наличного денежного оборота в процессе совершения платежей. НПС отражает платежный оборот как внутри одного банка, так и межбанковский, при этом условия и порядок платежей являются едиными, отражают принципы и правила всей платежной системы.

Организация межбанковских расчетов - основное назначение платежной системы. Существует два варианта совершения платежей: централизованный, через корреспондентские счета в Национальном банке, и децентрализованный, через систему взаимных корреспондентских счетов, открываемых банками друг другу, в том числе и в банках за границей. Централизованный порядок совершения платежей преобладает и реализуется на базе автоматизированной системы межбанковских расчетов (АС МБР).

Основные задачи, которые призвана решать национальная платежная система, следующие:

- обеспечение оптимальной скорости межбанковских расчетов и сокращение денежных средств в обороте;

- создание эффективного механизма для управления коммерческим банком дневной ликвидностью и центральным банком ликвидностью банковской системы;

- снижение расчетных, операционных и других рисков и создание надежной и безопасной системы;

- интеграция в единое целое денежных, валютных, фондовых рынков.

Принципами организации национальной платежной системы является:

- Наличие обоснованной правовой базы.

- Реальная возможность для всех участников системы по определению финансовых рисков.

- Четкие процедуры управления кредитными и ликвидными рисками.

- Отсутствие риска при размещении средств на корреспондентском счете в Национальном банке.

- Обеспечение быстрого и окончательного расчета в течение дня.

- Система взаимозачетов по клирингу должна гарантировать платеж в конце дня для нетто расчетов.

- Высокая степень защиты и операционная надежность системы.

- Эффективные и практичные средства платежей для пользователей.

- Объективные и гласные критерии для участия в системе, обеспечивающие честный и открытый доступ пользователям.

- Управление системой должно быть объективным, прозрачным и подотчетным.

Сформулированные выше задачи и принципы предъявляют к платежной системе определенные требования, главные из которых:

- надежность и стабильность расчетов, исключающая возможность нарушения ее нормального функционирования;

- рентабельность, т.е. быстрое осуществление платежей с минимальными затратами;

- прозрачность работы и применяемых технологий, что обеспечивает уверенность участников системы в ее надежности;

- минимизация рисков;

- справедливость по отношению ко всем участникам;

- возможность эффективного сотрудничества и разрешения конфликтов между всеми участниками и клиентами.

Для их реализации в полном объеме всех вышеперечисленных принципов и требований платежная система страны должна обладать соответствующим содержанием.

Национальная платежная система Республики Беларусь представляет собой совокупность банковских и других финансовых институтов, платежных инструментов, банковских правил и процедур, а также межбанковских систем перевода денежных средств, обеспечивающих их обращение внутри страны и взаимодействие с зарубежными платежными системами.

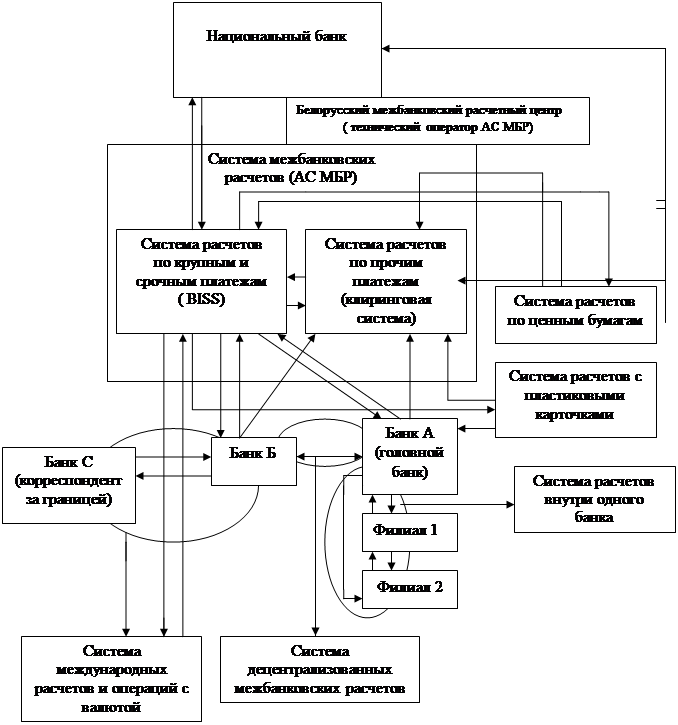

Состав НПС и связь платежного оборота с составляющими ее элементами приведен в форме схемы на рисунке 6.2.

Рис. 6.2. Состав национальной платежной системы.

Данная схема отражает основные элементы платежной системы, их взаимосвязь и взаимозависимость.

Под банковскими и другими финансовыми институтами, оказывающими платежные услуги, понимаются ее участники, которые имеют право на такую деятельность. По законодательству Республики Беларусь ведение счетов и обеспечение безналичных платежей рассматривается как банковская деятельность и поэтому только банки и небанковские кредитно-финансовые организации, при наличии лицензии Национального банка, вправе оказывать данные услуги. Субъекты хозяйствования, действующие в реальном секторе экономики и на финансовом рынке, осуществляют всевозможные платежи только через посредника - банк, где открываются их счета, и выступают лишь как инициаторы платежа и клиенты платежной системы, но не ее участники.

Особое место среди участников платежной системы занимает Национальный банк, так как в соответствии с законодательством Беларусь, к его основным целям и функциям относится организация эффективного, надежного и безопасного функционирования платежной системы и системы межбанковских расчетов.

Установлены права Национального банка в области развития платежной системы, которые включают:

- определение основных направлений совершенствования платежной системы страны;

- установление правил, форм, сроков и стандартов при проведении безналичных и наличных расчетов и ответственность за их нарушение;

- ведение ведомственного архива данных для статистической обработки и подтверждения информации о деятельности и операциях, осуществляемых при проведении межбанковских расчетов.

В Национальном банке имеется собственный ограниченный круг клиентов, которым открыты счета для совершения платежей, однако главная роль Национального банка как организатора платежной системы заключается в ведении и регулировании корреспондентских счетов коммерческих банков и собственного межфилиального счета. Платежи по этим счетам производятся через "Белорусский межбанковский расчетный центр" (далее - БМРЦ), который выступает техническим оператором АС МБР. Под регулированием корреспондентских счетов понимают различные механизмы, используемые Национальным банком в процессе управления кредитными и ликвидными рисками и их сдерживания при предоставлении дополнительных средств коммерческим банкам на осуществление межбанковских расчетов. Дополнительные средства необходимы для поддержания дневной ликвидности коммерческих банков и завершения всех платежей, поскольку расчеты осуществляются в пределах средств на корреспондентских счетах, их превышение не допускается. Национальный банк, при недостаточности рынка межбанковских кредитных ресурсов, выступая в качестве кредитора последней инстанции, средства участникам расчетов выделяет в форме:

- ломбардных кредитов, т.е. кредитов, обеспеченных ценными бумагами, входящими в Ломбардный список, которые предоставляются как на один день (кредиты "овернайт"), так и на срок до 30 дней;

- сделок РЕПО, т.е. покупке у банков государственных ценных бумаг на условиях их обратной продажи через определенный срок;

- сделок СВОП, т.е. покупке у банков иностранной валюты на условиях их обратной продажи через определенный срок;

- разрешений на использование средств фонда обязательных резервов в пределах установленных лимитов на бесплатной основе и без залога;

- встречный обмен депозитами в национальной и иностранной валютах;

- переучет векселей субъектов хозяйствования.

В рамках регулирования Национальным банком корреспондентских счетов возможно и изъятие избыточной ликвидности для повышения доходности активов коммерческого банка.

Под платежным инструментом, включаемым в платежную систему, понимается любой инструмент, который позволяет как плательщику, так и получателю произвести перевод денежных средств. Традиционными инструментами являются:

- кредитовые переводы в виде платежных поручений в электронной или бумажной форме;

- дебетовые переводы в виде платежного требования в электронной или бумажной форме;

- чеки в бумажной форме;

- банковские пластиковые карточки.

Все вышеперечисленные инструменты являются в основном клиентскими, тогда как в межбанковском обороте платежной системы в расчетах через БМРЦ используются электронные расчетные документы, составляемые участниками системы. Инструменты платежной системы функционируют в особой среде, которой является техническая инфраструктура АС МБР, включающая центральный вычислительный комплекс, систему передачи информации и сеть телекоммуникаций.

Главными составляющими платежной системы являются межбанковские системы перевода денежных средств, обеспечивающие их обращение внутри страны и взаимодействие с зарубежными платежными системами.

В соответствии с принципами функционирования национальной платежной системы межбанковский платежный поток делится на два качественно и количественно различных потока.

Первый из них охватывает расчеты по крупным и срочным платежам, которые осуществляются в режиме реального времени на валовой основе - RTGS (real time gross settlement systems). Валовая основа предполагает проведение расчета только в полной сумме, без всякого зачета. Система таких расчетов, являясь центральным звеном платежной системы, получила название BISS (Belarus Interbank Settlement System). Оборот по ней составляет примерно 90% от общей суммы платежей посредством АС МБР и 9% от их количества, т.е. основной поток безналичных платежей, они являются исключительно электронными и обслуживают преимущественно оптовые сделки и сделки на финансовом рынке.

Второй поток - прочие платежи в клиринговой системе расчетов на чистой основе с различными интервалами проведения клирингового зачета в течение дня. Под "чистой основой" понимают накопление по каждому участнику взаимных требований и обязательств с последующим вычислением в течение клирингового сеанса чистых дебетовых или кредитовых позиций, которые отражаются по корреспондентскому счету. Оборот по клиринговой системе составляет порядка 10% общей суммы платежей посредством АС МБР и 90% их количества. Данные расчеты связаны в основном с клиентскими платежами по мелкооптовым и розничным сделкам.

Кроме вышеназванных систем межбанковских расчетов в национальную платежную систему в качестве составляющих входят и другие подсистемы, которые имеют собственный характер и назначение, и в некоторых случаях могут рассматриваться как самостоятельные системы. К ним относятся подсистемы:

- международных расчетов и операций с валютой;

- расчетов по ценным бумагам;

- расчетов пластиковыми карточками;

- межбанковских децентрализованных расчетов;

- расчетов внутри одного банка.

Благодаря системе международных расчетов и операций с валютой осуществляется связь с платежными системами других стран, выход на телекоммуникационные сети международных платежных систем. К последним относится Всемирная межбанковская система финансовых телекоммуникаций (S.W.I.F.T). Данная система связана с платежами в иностранной валюте между уполномоченными банками страны и их банками корреспондентами, которые могут проходить децентрализовано, минуя корреспондентский счет в Национальном банке, т.к. поручения направляются банками друг другу посредством телетрансмиссионных сообщений через сеть S.W.I.F.T. либо по почте. Проведение международных расчетов в национальной валюте может происходить децентрализовано, через корреспондентские счета банков - нерезидентов и уполномоченных банков на базе сети S.W.I.F.T., и централизованно, например, через Межгосударственный банк (банк СНГ) с использованием корреспондентского счета в Национальном банке.

Осуществление международных расчетов предполагает наличие определенных валютных средств, которые приобретаются банками и их клиентами на Межбанковской валютно-фондовой бирже, расчеты с которой совершаются через систему АС МБР. Механизм расчетов по иностранной валюте происходит, как правило, по принципу "платеж против платежа", что означает гарантию перевода одной валюты только тогда, когда произойдет окончательный перевод другой валюты.

Система расчетов по ценным бумагам является по сути расчетно-клиринговой, функционирует на базе электронного документооборота по принципу "поставка против платежа", что означает поставку бумаг лишь тогда, когда произойдет платеж. В расчетах может участвовать Центральный депозитарий государственных ценных бумаг, окончательный расчет происходит в системе АС МБР в составе крупных и срочных платежей либо по клирингу.

Система расчетов на основе пластиковых карточек представляет собой совокупность расчетов по национальной системе "БелКарт, " международных систем (например, YISA и MASTERCARD/EUROPAY) и внутренних частных систем. Основное назначение расчетов пластиковыми карточками состоит в замене безналичным платежным инструментом наличных денег в розничных платежах, в возможности получения наличных денег по мере необходимости без обращения в банк, где открыт счет владельца карточки. Действующие системы с использованием пластиковых карточек имеют относительно самостоятельный характер, собственные правила и стандарты, которые определяет владелец, однако они включаются в платежную систему страны, т.к. при проведении операций с помощью пластиковых карточек используются счета их владельцев и корреспондентские счета банков, в том числе и в банках за границей. Обращение пластиковых карточек происходит по схеме обращения любого другого платежного инструмента по прочим платежам с завершением расчетов в системе BISS.

Все вышеперечисленные подсистемы различаются как объектами платежей, так и способами перечисления средств, однако у них имеется и общее - наличие прямой или косвенной связи с корреспондентским счетом в Национальном банке, который функционирует в системе BISS, что и определяет ее центральное положение в составе НПС.

Связующими элементами платежной системы являются правила ипроцедуры, которые характеризуют ее как целостное образование, и каждая составляющая функционирует в определенных пределах и интересах всех участников. Правила и процедуры национальной платежной системы определяются ее правовой базой, которая включает два уровня, где первый содержит законы Республики Беларусь, второй - инструкции и другие нормативные документы Национального банка.

Правила платежной системы регламентируют порядок принятия платежных инструментов банками от клиентов к исполнению, передачи электронных и других платежных инструментов, их обработку и исполнение в БМРЦ, контроль и управление расчетами по своим платежам со стороны Национального банка и многие другие положения по организации платежного оборота.

К наиболее важным положениям по проведению межбанковских расчетов в системе BISS относятся то, что платежи обрабатываются по мере их поступления и только в полном объеме, а при недостатке средств расчеты не выполняются, и формируется очередь электронных расчетных документов, управление которой осуществляется банками путем установки приоритетов. Переводы Национального банка обладают наивысшим приоритетом, другим участникам системы присваивается или повышенный или обычный приоритет. Кроме того, отправленные участниками платежи с момента приема не могут быть отозваны.

При платежах в клиринговой системе наиболее важным представляется порядок их проведения, в соответствии с которым расчеты происходят в течение дня лишь в определенные часы, с накоплением поступающих платежей. Клиринг или зачет взаимных требований и обязательств происходит в полном объеме обязательств, и завершаются в системе BISS отражением результата на корреспондентских счетах участников. Гарантировать завершение расчетов в конце дня позволяет бронирование средств на корреспондентском счете участника.

Общим положением проведения расчетов АС МБР является положение о том, что расчетные документы, не исполненные к завершению рабочего дня - аннулируются, а окончательность платежа наступает только после отражения операции по корреспондентским счетам банков - участников.

Функционирование платежной системы предполагает обязательность информации для участников о состоянии их корреспондентского счета в реальном масштабе времени, что позволяет прогнозировать состояние межбанковских расчетов, контролировать и регулировать ликвидность на разных уровнях всеми банками.

Правила и процедуры являются тем связующим элементом, который придает индивидуальность каждой национальной платежной системе, наиболее точно отражают ее состояние и соответствие общим принципам и требованиям.

Дата добавления: 2014-11-13; просмотров: 321; Мы поможем в написании вашей работы!; Нарушение авторских прав |