КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формы безналичных расчетов по исполнению банковского перевода.

Под банковским переводом понимают последовательность операций, которые начинаются инициатором расчетов при передаче в банк платежных инструкций, на основании которых происходит перевод денежных средств со счета плательщика из банка-отправителя в банк-получатель. Платеж совершается в пользу лица, указанного в платежных инструкциях и определяемого как бенефициар. Банковский перевод завершается акцептом банка получателя платежного поручения, полученного от банка отправителя. Если счет плательщика и счет получателя (бенефициара) находятся в одном банке, то банк-отправитель и банк-получатель совпадают в одном лице.

Сторонами по банковскому переводу выступают плательщик и бенефициар (взыскатель или получатель платежа), участниками - банки, которые осуществляют операции перевода.

Банковский перевод может совершаться как кредитовый перевод и как дебетовый.

Кредитовый перевод является таким банковским переводом, где инициатором выступает плательщик, который представляет платежные инструкции в банк-отправитель. Платежные инструкции могут оформляться расчетными документами по форме платежного поручения, платежного требования-поручения.

Платежное поручение как форма расчетов по исполнению кредитового перевода.

Платежное поручение является платежной инструкцией, согласно которой банк-отправитель осуществляет перевод денежных средств в банк-получателя лицу, указанному в поручении (бенефициару).

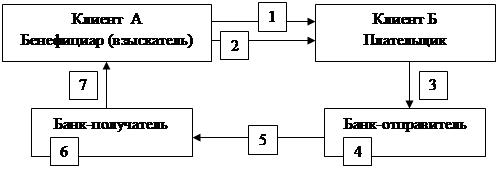

Схема расчетов платежным поручением по исполнению кредитового перевода представлена на рис. 6.5.

|

Рис. 6.5. Схема расчетов платежным поручением по исполнению

кредитового перевода.

1. отгрузка товара, оказание услуг, возникновение обязательств платежа по договору, наступление срока платежа при расчетах по нетоварным операциям;

2. представление платежного поручения в банк;

3. принятие к исполнению платежного поручения банком - отправителем;

4. перевод платежа в банк-получателя;

5. принятие к исполнению платежного поручения банком-получателем;

6. извещение бенефициара, выдача копии платежного поручения.

Расчеты на основе платежных поручений, являются самыми распространенными в платежном обороте. Они применяются при расчетах за отгруженные, полученные товары и оказанные услуги, по нетоварным операциям, по авансовым перечислениям. Назначение платежа должно указываться на платежном поручении, передаваемом плательщиком в банк.

Платежные поручения представляются в банк в течение 10 дней со дня выписки в количестве экземпляров, определяемом банком-отправителем, но не менее двух. Допускается передача платежного поручения клиентом в банк-отправитель в электронном виде с применением телетрансмиссионных средств (электронная почта, факсимильная связь и др.) или на машинном носителе.

Принятие к исполнению платежного поручения в банке-отправителе предполагает соблюдение следующих условий:

- правильность оформления;

- наличие денежных средств на счете плательщика для исполнения перевода (если не предусмотрено предоставление кредита в какой-либо форме банком-отправителем), в том числе для возмещения расходов банка.

При наличии договора между банком-отправителем и плательщиком возможно помещение платежного поручения в картотеку к внебалансовому счету "Расчетные документы, не оплаченные в срок", оплата которых осуществляется по мере поступления средств на текущий счет плательщика в календарной очередности, если законодательно не установлена иная последовательность.

Принятие к исполнению платежного поручения или акцепт со стороны банка - отправителя предполагает списание средств со счета плательщика и их перевод в банк-получателя. Перевод платежа в другой банк происходит через систему межбанковских расчетов на основе электронных платежных документов, составляемых самим банком-отправителем, которые являются основанием для списания средств с его корреспондентского счета в сумме кредитового перевода и их зачисления на корреспондентский счет банка - получателя. В зависимости от условий (суммы платежа и указания на срочность) операция перевода может происходить как на валовой основе - через систему BISS, так и на условиях клиринга, а также через систему децентрализованных расчетов.

Передача платежного поручения банку-получателю с одновременным предоставление денежных средств для его исполнения - есть исполнение кредитового перевода банком-отправителем. Принятие к исполнению платежного поручения оценивается как его акцепт со стороны банка - отправителя. Возможен и отказ от акцепта по причине отсутствия на корреспондентском счете банка отправителя достаточной суммы для исполнения перевода или несоответствие платежного поручения требованиям, установленным законодательством.

Под исполнением платежного поручения банком-получателем понимается зачисление средств на счет бенефициара. Банк-получатель, как и банк-отправитель, обязаны исполнить платежное поручение в день, когда оно получено, если для этого соблюдены условия для приема перевода к исполнению.

Кредитовые переводы в форме платежных поручений могут осуществляться в пользу и по поручению физических лиц. Особенности таких переводов заключаются в порядке оформления и сдачи расчетного документа в банк, в возможности совершения платежей при отсутствии счета в банке-отправителе, а так же возможности выплаты средств, переведенных физическому лицу бенефициару по платежному поручению в наличной форме из кассы банка-получателя без открытия счета данному лицу.

Платежное требование - поручение как форма расчетов по исполнению кредитового перевода.

Платежное требование-поручение является платежной инструкцией, содержащей требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, провести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

Схема расчетов платежным требованием-поручением по исполнению кредитового перевода на рис. 6.6.

|

Рис. 6.6. Схема расчетов платежным требованием-поручением по исполнению кредитового перевода.

1 отгрузка товара, оказание услуг;

2 передача платежного требования - поручения бенефициаром плательщику;

3 представление платежного требования - поручения в банк;

4 принятие к исполнению платежного требования-поручения банком-отправителем;

5 перевод платежа в банк-получателя;

6 принятие к исполнению платежного требования-поручения банком-получателем;

7 извещение бенефициара, выдача копии платежного требования-поручения.

Принципиальное отличие кредитового перевода по исполнению требования- поручения от исполнения платежного поручения заключается в том, что платежную инструкцию в форме требования-поручения составляет не плательщик, а сам бенефициар и передает расчетный документ, минуя банк, непосредственно плательщику. Бенефициар несет ответственность за достоверность, полноту и правильность заполнения основных реквизитов расчетного документа. Плательщик проверяет правомерность требований бенефициара и при согласии на полную или частичную оплату представляет требование-поручение в банк, указывая в нем акцептованную им сумму, подлежащую к оплате, заполняя реквизиты банка- отправителя и своего счета. При полном или частичном отказе от оплаты требования-поручения плательщик сообщает об этом непосредственно бенефициару, в порядке и сроки, определяемые договором, заключенным между ними. Сдача требования-поручения в банк-отправитель осуществляется непосредственно плательщиком, т.е. он является инициатором операции по списанию средств с его счета, что отражает суть кредитового перевода.

Последующие действия участников расчетов, т.е. банка-отправителя и банка-получателя аналогичны схеме расчетов при исполнении платежного поручения.

Дебетовый перевод есть банковский перевод, инициатором которого является бенефициар. Платежные инструкции по дебетовому переводу во внутренних расчетах оформляются платежными требованиями, в международных расчетах используются чеки для перевода иностранной валюты и белорусских рублей.

Платежное требование как форма расчетов по исполнению дебетового перевода.

Платежное требование является платежной инструкцией, содержащей требование бенефициара к плательщику об уплате определенной суммы денег.

Дебетовый перевод посредством платежного требования предполагает проведение операции по инкассо,1 при этом используется акцептная и безакцептная форма инкассо. Термин "акцепт" означает подтверждение согласия плательщика оплатить предъявленный к оплате счет в установленный срок.

Акцептная форма инкассо применяется при расчетах:

- за отгруженные товары (работы и услуги);

- по обязательствам, которые возникли в результате проведения банковских операций;

- в иных случаях, если использование платежного требования предусмотрено правовыми актами Национального банка Республики Беларусь.

Безакцептная форма инкассо применяется при списании средств со счета плательщика в бесспорном порядке, т.е. согласие плательщика не требуется и списание средств им не оспаривается.

Акцепт может быть предварительным или последующим.

Предварительный акцепт обозначает акцепт плательщика, полученный банком-отправителем до получения платежного требования от банка бенефициара, а последующий акцепт - получение акцепта от плательщика в течение 10 дней после поступления требования в банк-отправитель от банка бенефициара.

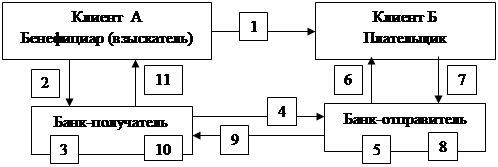

Схема расчетов по исполнению дебетового перевода платежным требованием с предварительным акцептом представлена на рис. 6.7.

|

Рис. 6.7. Схема расчетов платежным требованием с предварительным акцептом по исполнению дебетового перевода.

1 отгрузка товара, оказание услуг, наступления срока исполнения обязательств по банковским операциям;

2 передача в банк-отправитель заявления на предварительный акцепт;

3 представление бенефициаром платежного требования в банк;

4 принятие платежного требования банком-получателем на инкассо;

5 передача платежного требования в банк-отправитель;

6 принятие к исполнению платежного требования банком-отправителем;

7 перевод платежа в банк-получатель;

8 принятие к исполнению платежного требования банком-получателем;

9 извещение бенефициара, выдача копии платежного требования.

Платежное требование представляется в банк в течение 10 дней со дня выписки в трех экземплярах с реестром в двух экземплярах. Допускается передача бенефициаром в банк платежного требования в электронном виде с применением телетрансмиссионных средств (электронная почта, факсимильная связь и др.) или на машинном носителе.

При приеме на инкассо платежного требования клиента в банке бенефициара проверяют правильность его оформления, после чего первый экземпляр реестра остается в банке, второй возвращается бенефициару, а платежное требование со всеми экземплярами отправляется в банк-отправитель.

При принятии к исполнению платежного требования в банке отправителе при предварительном акцепте обязательна проверка правильности оформления платежного требования. Предварительный акцепт предполагает наличие в банке заявления плательщика на акцепт, в котором определяется конкретный срок оплаты. Этот срок не может быть позже четвертого банковского дня после поступления в банк-отправитель платежного требования из банка-получателя.. Платежные требования, подлежащие в соответствии с заявлением на предварительный акцепт оплате в день поступления, должны содержать надпись "Оплата в день поступления". Исполнение таких дебетовых переводов происходит в день поступления. Платежные требования, которые в соответствии с заявлением на предварительный акцепт оплачиваются на 2-й, 3-й или 4-й банковский день после поступления платежного требования от банка-получателя, должны содержать надпись "Акцепт с возможностью отказа". Исполнение этих требований происходит по мере наступления срока платежа. До наступления срока предварительного акцепта платежные требования приходуются по внебалансовому счету "Расчетные документы, ожидающие акцепта для оплаты" с помещением его в картотеку к данному счету в календарной очередности.

. При получении полного отказа от акцепта платежное требование возвращается в банк бенефициара без исполнения, при получении частичного - исполняется по платежному требованию с исправленной суммой. Принятые к исполнению платежные требования, акцептованные плательщиком, при достаточности средств на счете плательщика, исполняются банком-отправителем, т.е. оплачиваются. При исполнении банком - отправителем платежного требования в белорусских рублях, акцептованного плательщиком, возможна ситуация недостатка средств на его счете для оплаты. В таком случае неоплаченное платежное требование или оплаченное частично помещается в картотеку к внебалансовому счету "Расчетные документы, не оплаченные в срок", оплата которых осуществляется по мере поступления средств на текущий счет в общеустановленном порядке.

При оплате платежного требования передача в банк-получатель средств происходит через систему межбанковских расчетов на основе электронных платежных документов, составляемых самим банком-отправителем, которые являются основанием для списания средств с его корреспондентского счета в сумме дебетового перевода и их зачисления на корреспондентский счет банка - получателя.

Зачисление средств на счет бенефициара является исполнением платежного требования банком-получателем.

Схема расчетов по исполнению дебетового перевода платежным требованием с предварительным акцептом представлена на рис. 6.8.

|

Рис. 6.8. Схема расчетов платежным требованием с последующим акцептом по исполнению дебетового перевода.

1. отгрузка товара, оказание услуг, наступление срока исполнения обязательств по банковским операциям;

2. представление бенефициаром платежного требования в банк;

3. принятие платежного требования банком-исполнителем на инкассо;

4. передача платежного требования в банк-отправитель;

5. принятие к исполнению платежного требования банком-отправителем;

6. передача банком-отправителем платежного требования плательщику для акцепта;

7. передача плательщиком заявления на последующий акцепт;

8. исполнение платежного требования банком-отправителем;

9. перевод платежа в банк-получатель;

10. принятие к исполнению платежного требования банком-получателем;

11. извещение бенефициара об оплате, передача копии платежного требования.

В представленной схеме движение дебетового перевода со стороны бенефициара и его банка происходит с соблюдением общих требований для расчетов платежными требованиями, т.е. одинаковых как для предварительного, так и последующего акцепта.

Принятие к исполнению платежного требования в банке-исполнителе при последующем акцепте предполагает проверку правильности оформления платежного требования и отражение платежного требования на внебалансовом счете "Расчетные документы, ожидающие акцепта для оплаты" с помещением его в картотеку к данному счету в календарной очередности.

В отличие от расчетов с предварительным акцептом, плательщик осуществляет акцепт платежного требования только после его поступления в банк-отправитель, после передачи ему третьего экземпляра платежного требования. После получения от плательщика согласия на акцепт банк-отправитель осуществляет списание средств с его счета в пределах суммы и в срок, указанные в заявлении на акцепт.

Если по причинам неправомерности или неправильности оформления дебетового перевода банк не принимает платежное требование к исполнению или в установленный срок не поступило заявление на акцепт, то такое требование считается неакцептованными и возвращаются в банк бенефициара без исполнения.

Операции по исполнению в банке-отправителе и банке-получателе дебетового перевода в форме платежного требования при наличии последующего акцепта происходят по схеме действий при полученном предварительном акцепте.

Дебетовый перевод по исполнению платежного требования может происходить и в бесспорном порядке, что означает списание средств со счета плательщика без его согласия. Для взыскания средств в бесспорном порядке взыскатель должен представит в банк платежное требование с отметкой "Без акцепта" с подлинным исполнительным документом или его дубликатом. Кроме обычной проверки на предмет правильности оформления документов обязательна проверка на правомерность безакцептного списания средств. Последовательность исполнения дебетового перевода по бесспорному списанию средств аналогична последовательности действий участников расчетов при исполнении платежного требования при предварительном акцепте, с той лишь разницей, что акцепт не требуется.

Документарные аккредитивы.

Под аккредитивом понимают обязательство, в силу которого банк, действующий по поручению клиента об открытии аккредитива и в соответствии с его указанием должен провести платежи получателю денежных средств либо осуществить иные операции, включаемые в данное обязательство.

Банк, который принимает поручение клиента, рассматривается как банк-эмитент, клиент, дающий поручение, как приказодатель.

Обязательство банка по аккредитиву является самостоятельным и не зависит от основного договора, в котором предусмотрена эта форма. Данное положение направлено на защиту интересов банка и его клиентов, т.к. предполагает взаимную заинтересованность бенефициара и приказодателя в четком соблюдении всех условий взаимного соглашения.

В расчетах по документарному аккредитиву участвуют:

- приказодатель, который обращается в банк с просьбой об открытии аккредитива;

- банк - эмитент, открывающий аккредитив;

- бенефициар - в чью пользу открывается аккредитив или получатель средств;

- исполняющий или авизующий банк, который привлекается для передачи аккредитива бенефициару.

- Схема расчетов по документарному аккредитиву представлена на рис. 6.10.

Рис. 6.10. Схема расчетов по документарному аккредитиву.

1. представление заявления на открытие аккредитива;

2. открытие аккредитива банком-эмитентом и направление бенефициару через исполняющий банк;

3. извещение бенефициара об открытии аккредитива в его пользу;

4. отгрузка товара;

5. оформление и предоставление бенефициаром в банк комплекта документов для получения платежа;

6. пересылка исполняющим банком документов банком-эмитентом;

7. проверка банком-эмитентом всех документов и их оплата;

8. перечисление средств в исполняющий банк;

9. выдача банком-эмитентом оплаченных документов приказодателю;

10. зачисление выручки на счет бенефициара;

11. извещение бенефициара о зачислении выручки.

Представленная схема дает общее представление о документообороте при документарном аккредитиве, поскольку существуют различные виды аккредитивов, которые меняют представленный документооборот.

Аккредитивы различаются условиями и порядком их проведения.

В зависимости от возможности изменения условий или аннулирования условий аккредитив может быть безотзывным и отзывным.

Под отзывным аккредитивом понимается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления бенефициара. При этом отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

Безотзывной аккредитив - твердое обязательство банка эмитента не изменять и не аннулировать его без согласия заинтересованных сторон. Аккредитив является безотзывным, если иное прямо не оговорено в его тексте. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком по отношению к банку-эмитенту дополнительных обязательств провести платеж по аккредитиву, акцептовать и оплатить переводные векселя (тратты) либо выполнить другие действия в соответствии с условиями договора. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банк.

В зависимости от возобновления аккредитива применяются револьверные или возобновляемые аккредитивы, которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива после его полного использования.

В зависимости от обеспечения способа платежа аккредитивы подразделяются на покрытые и непокрытые. Если при открытии аккредитива банк-эмитент предварительно предоставляет в распоряжение исполняющего банка денежные средства в сумме аккредитива (валютное покрытие) для исполнения аккредитива на срок его действия, то такой аккредитив считается покрытым.В представленной выше схеме в этом случае предполагается бронирование средств в банке-эмитенте. Возможны операции по внутреннему аккредитиву, при котором покрытие на срок действия обязательств банка-эмитента передается исполняющему банку (рамбурсирование), где происходит бронирование средств, что рассматривается также как операции по покрытым аккредитивам. Подобное покрытие может предоставляться путем:

- кредитования суммой аккредитива корреспондентского счета исполняющего банка в банке-эмитенте или другом банке;

- предоставление исполняющему (подтверждающему, рамбурсирующему) банку права списать сумму аккредитива с ведущегося у него счета банка-эмитента.

Такое списание может происходить как за счет имеющихся у банка-эмитента средств, так и за счет открытых кредитных линий.

Среди аккредитивов различают переводной аккредитив, по которому при заявлении бенефициара (первый бенефициар) банк-эмитент может дать согласие иному лицу (иному бенефициару) на полное или частичное исполнение аккредитива, если это допускается обязательством. Если аккредитив определен как переводной, то он может быть только один раз, запрет на перевод аккредитива не означает запрет на уступку выручки по нему.

Выдача банком независимого обязательства выплатить определенную сумму денежных средств бенефициару по требованию или по требованию с представлением по определенным условиям аккредитива документов рассматривается как резервный аккредитив. Резервный аккредитив является инструментом, посредством которого гарантируется выполнение обязательств перед бенефициаром данного аккредитива.

Рассмотренные виды аккредитива позволяют судить об этой форме как одной из наиболее сложных и дорогостоящих, т.к. за выполнение аккредитивных операций взимаются высокие комиссионные. Вместе с тем использование аккредитива, в частности, покрытого, на длительный срок отвлекает средства из оборота плательщика и представляется для него не самой удобной формой внутри страны. И напротив, использование данной формы для экспортера, не всегда уверенного в платежеспособности плательщика, чрезвычайно удобно, т.к. означает гарантию и быстроту в получении платежа.

Дата добавления: 2014-11-13; просмотров: 288; Мы поможем в написании вашей работы!; Нарушение авторских прав |