КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бюджет проекта

С учетом всех планируемых операций, связанных с ними затрат формируется бюджет проекта. Он предназначен для планирования связанных с выполнением проекта перемещений денежных средств. В бюджете проекта содержится:

- информация о том, откуда, когда и какие денежные средства поступят в распоряжение команды проекта;

- сведения о том, на какие конкретно операции, когда и какие средства будут потрачены.

Как и все прочие планы, с которыми он связан, бюджет проекта постоянно корректируется и уточняется.

Его первоначальный вариант (предварительный бюджет) создается для обсуждения и обоснования затрат, обоснования и планирования возможных поступлений. Погрешность содержащихся в предварительном бюджете оценок затрат и привлеченных средств, как правило, составляет ± 50 %.

Уточненный бюджет проекта создается с учетом проведенных переговоров с поставщиками и будущими исполнителями. В нем учитываются суммы, указанные в согласованных проектах будущих контрактов. Погрешность содержащихся в нем расчетов составляет в лучшем случае ± 10 %.

Утверждаемый в конце этапа планирования окончательный (официальный) бюджет проекта создается на основе готовой рабочей документации. Он дает исчерпывающий перечень директивных ограничений использования финансовых ресурсов. Но и утвержденный (официальный) бюджет проекта рассчитывается с погрешностью порядка ± 5-8 %.

Бюджет проекта может составляться в виде:

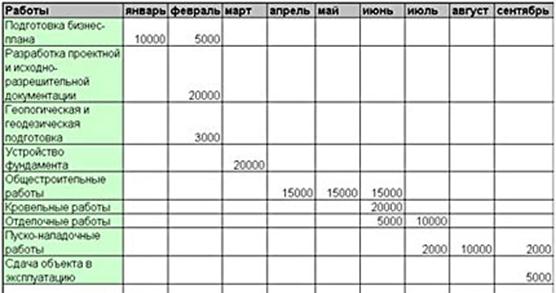

1. Календарных план-графиков затрат (см. рис.33)

Рисунок 33 - Пример календарного план-графика затрат

2. Матрицы распределения расходов

3. Столбчатых диаграмм затрат

4. Столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (см. рис.34)

Рисунок 34 - Пример столбчатой диаграммы кумулятивных затрат

5. Линейных диаграмм распределенных во времени кумулятивных затрат (см. рис. 25)

Рисунок 35 - Пример линейной диаграммы распределенных во времени кумулятивных затрат

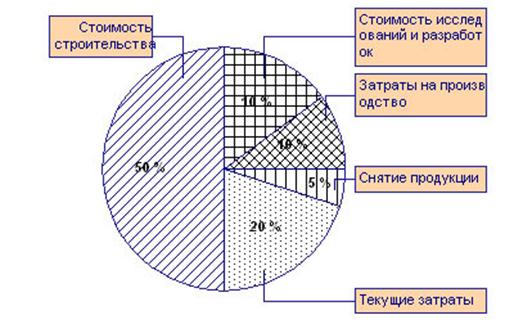

6. Круговых диаграмм структуры расходов (см. рис.26) и прочее.

Рисунок 35 - Пример круговой диаграммы структуры расходов

Форма представления бюджетов зависит от:

- Потребителя документа,

- Цели создания документа,

- Сложившихся стандартов,

- Интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- Предварительные (оценочные),

- Утвержденные (официальные),

- Текущие (корректируемые),

- Фактические.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер.

Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные, имевшие место быть цифры.

При разработке бюджета необходима следующая информация:

· Сметная документация,

· Структурная декомпозиция работ,

· Расписание работ проекта,

· Ограничения.

.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов.

На основе сметной документации осуществляется планирование и финансирование проекта, производятся расчеты за выполненные работы между заказчиком (менеджером проекта) и подрядчиком.

Составление смет является сложным и трудоемким процессом, требующим использования огромной нормативной базы. Нормативы группируются по назначению, отраслям, видам работ, степени укрупнения. Для составления смет используются программные продукты, которые позволяют уменьшить трудоемкость их разработки и проанализировать альтернативные варианты.

Различают следующие виды и методы составления смет.

Сметы, составленные по аналогам.

Сметы, составленные по аналогам, или аналоговые сметы, используются для вычисления общих затрат проекта. Подобные сметы, называемые еще сметами «сверху вниз», заключаются в использовании реальных смет предыдущих похожих проектов как основы для составления смет текущего проекта. Такой подход используется часто на ранних фазах проекта, когда еще не вся необходимая информация имеется в наличии.

Сметы, составленные по аналогам, требуют меньших затрат, чем использование других методов, но в то же время нуждаются в уточнении и корректировке. Достоверность таких смет зависит от степени схожести выполняемого проекта и проекта-аналога.

Составление смет «снизу вверх».

Общий подход к составлению таких смет заключается в определении и суммировании индивидуальных стоимостей элементов работ проекта для вычисления общей суммы затрат. Достоверность стоимости данного типа смет определяется размером рассматриваемых элементов работы: чем мельче элементы, тем выше затраты и надежность расчетов. Команда проекта должна найти компромиссное решение между уменьшением затрат и повышением надежности оценки стоимости проекта.

Ресурсный метод.

При таком подходе стоимость проекта определяется на основе калькулирования затрат труда и ресурсов, необходимых для выполнения всех работ проекта, в текущих или прогнозируемых ценах и последующего их суммирования.

Базисно-компенсационный метод.

При этом методе стоимость проекта определяется следующим образом:

· на этапе разработки базисная стоимость проекта определяется путем использования сметных норм и ориентировочных прогнозов ее удорожания в связи с возможным инфляционным процессом;

· на этапе исполнения проекта производится расчет дополнительных затрат, вызванных повышением цен.

Итоговая стоимость проекта состоит из базисной стоимости проекта и дополнительных затрат, вызванных повышением цен.

В результате оценки стоимости необходимо получить документы.

Сметную документацию проекта, включающую:

· сводную смету, которая составляется на весь проект и определяет общую сметную стоимость проекта на базе локальных смет и сметных расчетов;

· локальные сметы, составляющиеся на отдельные виды работ (проведение торгов, приобретение оборудования, благоустройство и т.д.);

· сметные расчеты, проводящиеся на отдельные виды затрат (расходы, связанные с отводом земельного участка, набором рабочих, транспортировкой материалов, удорожанием электроэнергии и т.д.).

· структурную декомпозицию работ проекта;

· документацию, описывающую принципы и порядок составления смет;

· документацию по всем сделанным предположениям;

· первоначальное определение интервала стоимости проекта.

План проекта

Результатом всех описанных выше работ становится комплексный план проекта. Его примерную структуру можно представить в следующем виде:

Краткое обзорное описание проекта:

- цели и ожидаемые результаты,

- стратегии реализации проекта,

- общий объем работ,

- организационные связи, система управления проектом

Структура проекта:

- иерархическая структура работ,

- матрица ответственности

Комплекс планируемых работ:

- перечни и параметры планируемых операций,

- сетевой график проекта,

- календарный план-график выполнения работ

Ресурсное обеспечение:

- кадровое обеспечение,

- материально-технические средства,

- прочие необходимые ресурсы

Ограничения и риски:

- зависимость результатов от внешних обстоятельств,

- риски и неопределенности,

- порядок действий в рискованных ситуациях,

Дата добавления: 2014-12-30; просмотров: 636; Мы поможем в написании вашей работы!; Нарушение авторских прав |