КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Статистичні методи одержання, обробки й аналізу даних земельного кадастру

Основні форми, види та способи статистичного спостереження. Земельний кадастр країни базується на статистичних прийомах одержання, обробки й аналізу необхідних відомостей про правовий, природний і господарський стан земель. Одержання вихідної інформації для вивчення певного об’єкта дослідження у статистиці називають спостереженням. Суть статистичного спостереження полягає у планомірному, науково організованому зборі масових даних про явища і процеси громадського життя, необхідних для вирішення певних питань. Для економічної оцінки характеру використання земель збирають дані про розподіл земель між власниками землі, землекористувачами, склад угідь, ґрунтовий покрив, посівні площі, урожайність, кількість добрив, що вносяться, затрати праці і засобів виробництва і на цій основі роблять відповідні висновки про дохідність, окупність затрат на землях різної якості, а також складають шкалу оцінки земель.

Статистичні спостереження – основна ланка досліджень. Вони дають вихідні матеріали для аналізу того чи іншого явища. Тому від повноти та якості даних, одержаних у результаті спостережень, залежить обґрунтованість висновків. Отже, необхідні умови статистичного спостереження – точність і сувора достовірність зібраних відомостей.

Статистичні спостереження проводяться за певним планом. У плані спостереження вказують форми, види і способи спостереження, а також організаційні заходи.

Основні форми статистичного спостереження – звітність і перепис.

Звітність – це така форма спостереження, при якій статистичні органи у певні строки одержують від відповідних підприємств, організацій і установ необхідні матеріали у вигляді визначених законом документів. Форми звітності і строки її подання установлює Держкомстат. Підприємства мають суворо визначений перелік звітів, що складаються за затвердженими нормами. Звіти, не передбачені переліком, розглядаються як підзаконні. Залежно від важливості й необхідності одержання даних встановлюються різні строки звітності: місячна, квартальна, піврічна і річна. У системі земельного кадастру найбільше поширення одержала річна звітність. Власники землі та землекористувачі щорічно не пізніше 15 січня подають звіти про зміни, що відбулися у складі земель за станом на 1 січня виконкомам відповідних сільських, селищних рад. Державні землевпорядні органи щорічно складають звіти про наявність земель, включаючи зрошувані й осушувані, та розподіл їх за власниками землі, землекористувачами, угіддями й видами економічної діяльності і один раз у 5-7 років – про якісний стан та оцінку земель. Вони містять дані не тільки про використання земель, але й про стан меліоративної мережі. Державні інспектори контролюють використання земель і складають звіти. Складаючи річні звіти, заповнюють спеціальну таблицю, в якій наводять дані про загальну площу землеволодіння, склад основних сільськогосподарських та інших земельних угідь і меліоративних земель. Ці дані також є результатом статистичного обстеження за земельним кадастром.

Однак ця форма звітності не дає матеріалів з цілої низки питань. Деякі показники взагалі не підлягають звітності. Тому необхідно провести спеціальні статистичні спостереження, до яких належить перепис. Перепис – це така форма спостереження, при якій статистичні органи збирають матеріали за допомогою спеціально організованих на визначену дату спостережень. У нашій країні періодично проводиться перепис плодово-ягідних насаджень, меліоративних споруд, зрошуваних і осушених земель у вигляді їх інвентаризації тощо. Перепис дає додаткові відомості, яких нема у звітності, розширює дані звітності, а також перевіряє їх достовірність.

За часом проведення статистичні спостереження поділяються на безперервні (поточні) і переривчасті.

При поточному спостереженні зміни стану об’єкта дослідження реєструються систематично, залежно від того, коли вони відбуваються. Тому поточні спостереження звичайно називають безперервними. До поточних спостережень у земельному кадастрі належить державна реєстрація земельних ділянок з відображенням змін правового стану земель у текстових і планово-картографічних документах. Сюди ж можна віднести спостереження за земельними ділянками громадян.

Переривчасті спостереження поділяються на періодичні й одночасні.

Періодичне спостереження проводиться через певні суворо встановлені строки. Як правило, воно підсумовує поточний облік і дає матеріал для звітності. Періодичним спостереженням у земельному кадастрі можна вважати коректування картографічного матеріалу, яке проводиться щорічно перед складанням земельного звіту, проведенням чергового бонітування ґрунтів та економічної оцінки земель, перед складанням звіту про якісний стан і оцінку земель один раз у 5-7 років.

Одночасним називають таке спостереження, яке проводиться для визначення явища на визначений момент часу або за спеціальним завданням. Ці спостереження здійснюються нерегулярно, за необхідністю. До них відносять, наприклад, переписи багаторічних насаджень, інвентаризації зрошуваних і осушених земель, ґрунтові, меліоративні і геоботанічні обстеження, нові зйомки земельних ділянок, які роблять, коли наявний плановий матеріал застарів настільки, що коректування недоцільне.

За ступенем повноти охоплення одиниць, що входять в об’єкт дослідження, статистичні спостереження поділяються на суцільні і несуцільні. Суцільним називають таке спостереження, при якому реєструються усі без винятку одиниці об’єкта дослідження. Прикладом суцільного спостереження можна вважати зйомки земельних ділянок для обліку за складом угідь і їх підвидами, суцільне обстеження земель для обліку їх якісного стану тощо. Несуцільне спостереження охоплює частину одиниць сукупності, яка вивчається. Воно ведеться різними методами: метод основного масиву, вибірковий, анкетний і монографічний.

Метод основного масиву полягає в тому, що проводиться спостереження не всіх одиниць об’єкта дослідження, а тільки основних, які мають велику питому вагу в об’єкті, що вивчається, а друга частина, більша за кількістю одиниць, але з незначною питомою вагою, залишається поза спостереженням.

При вибірковому спостереженні обстеженню підлягає тільки деяка частина одиниць досліджуваної сукупності, а результати обстежень цієї частини поширюються на всю сукупність шляхом прямого переліку або за допомогою коефіцієнтів.

Прикладом вибіркового спостереження може бути вибір типових господарств для визначення показників при складанні шкал бонітування ґрунтів та економічної оцінки земель, коли дані про природні властивості ґрунтів і економічні умови деякої частини господарств використовуються для поширення їх на всі господарства оцінюваного району. Вибіркове обстеження застосовують, якщо суцільне обстеження недоцільне, а вибіркові дані характеризують досліджуваний об’єкт з певним ступенем наближення.

Уся сукупність, на якій проводиться відбір одиниць спостереження, називається генеральною, а сукупність одиниць, відібраних для вибіркового спостереження – вибірковою. Чим більша вибіркова сукупність, тим точніші результати дослідження. Для одержання результатів із заданою точністю обсяг вибіркової сукупності визначають за формулою:

, (8)

, (8)

де t –коефіцієнт довіри (береться із спеціальних таблиць Стьюдента залежно від прийнятої ймовірності);

δ2 – дисперсія, яка характеризується середньою квадратичною величиною відхилень від середнього значення;

N –обсяг генеральної сукупності;

Δ– гранична похибка вибірки (задана точність).

Для одержання окремих статистичних даних використовують анкетні спостереження, які проводяться за спеціально розробленими і розісланим певній групі осіб і установ анкетами.

За допомогою монографічного спостереження поглиблено вивчають окремі типові об’єкти і питання, які важко з’ясувати при масовому спостереженні. За цим методом переважно обстежують кращі, передові сільськогосподарські підприємства для всебічного вивчення й поширення їхнього досвіду.

Основні способи статистичного спостереження – це безпосереднє спостереження, документальний спосіб та опитування.

При безпосередньому спостереженні одержання необхідної інформації, заповнення земельно-кадастрових документів проводять працівники земельно-кадастрових служб на основі особистого огляду, виконання геодезичних вимірів при зйомці і коректуванні планово-картографічного матеріалу, обміру посівних площ, присадибних ділянок тощо. Цей спосіб спостереження – найбільш досконалий і достовірний.

Документальний спосіб спостереження як джерело необхідних відомостей передбачає різноманітні звіти про стан землеволодіння і землекористування, зрошуваних і осушених земель, затрати праці та засоби виробництва, урожайність сільськогосподарських культур, погосподарські книги сільських рад, у яких містяться дані про присадибні ділянки громадян, картографічні матеріали.

Опитування означає реєстрацію фактів, що ґрунтуються на свідченнях опитуваних. Цим способом обмежуються при визначенні врожайності сільськогосподарських культур на малопоширених ґрунтах, а також при складанні схем попередників сільськогосподарських культур, якщо відсутні книги історії полів сівозмін.

Зведення і групування даних земельного кадастру. Одержані в результаті статистичного спостереження дані земельного кадастру – це велика кількість різноманітних відомостей. Щоб на їх основі можна було зробити обґрунтовані висновки, всю цю масу одиничних даних необхідно звести у певну систему. Зведення статистичних даних – це об’єднання (систематизація) в установленому порядку відомостей про сукупність, що вивчається, одержаних у результаті статистичного спостереження. Найпростіше зведення статистичних даних полягає в підрахунку підсумків за досліджуваною ознакою. Наприклад, щоб обчислити площу сільськогосподарських угідь у районі, необхідно звести дані за усіма сільськими радами в одну таблицю і підвести підсумок.

Проте для глибшого аналізу статистичних даних проводять групування, які дозволяють виділити різні типи сукупності, що визнається. Під групуванням розуміють розчленування сукупності на якісно однорідні частини або групи за певними ознаками й одночасне об’єднання цих частин або груп з подальшою їх характеристикою за допомогою узагальнюючих показників.

Згідно з поставленими завданнями групування поділяються на типологічні, аналітичні та структурні. Типологічні групування використовуються для характеристики соціально-економічних типів, аналітичні – для виявлення взаємозв'язку і взаємозалежності, а структурні – для виявлення структури явищ. До типологічного можна віднести групування земельного фонду за категоріями, до аналітичного – за агровиробничими групами ґрунтів і урожайністю сільськогосподарських культур, до структурного – групування земельного фонду за структурою угідь.

Найважливіше питання усякого групування – це вибір групувальних ознак. Ознаки, покладені в основу виділення груп, називаються групувальними. Групувальні ознаки, які мають цифрове вираження, називаються кількісними, а ознаки, що характеризуються словесно, – атрибутивними.

Кількісними ознаками є розмір землеволодіння і землекористування, площа угідь, бал бонітету ґрунту тощо, а атрибутивними – категорії земель, групи власників землі і землекористувачів, агровиробничі групи ґрунтів і т. д. Кількісні ознаки облікових одиниць при їх групуванні можуть мати суворо обумовлені значення (наприклад, число землеволодінь і землекористувань). Ці ознаки називаються первинними (дискретними). Якщо кількісні ознаки змінюються, як наприклад, площа земельних угідь, урожайність культур, вартість валової продукції з одиниці площі, затрати на одиницю продукції, то вони називаються неперервними.

Групування може бути здійснено як за однією, так і за декількома ознаками. Якщо воно проведене за однією ознакою, то вважається простим. Якщо ж в його основу покладені дві або більше взаємопов’язаних ознак, то таке групування називається комбінаційним. Прикладом простого є групування господарств за площею сільськогосподарських угідь. Якщо ж у межах кожної групи за площею сільськогосподарських угідь провести групування за другою ознакою, наприклад, за балами економічної оцінки сільськогосподарських угідь, то таке групування буде комбінаційним. Комбінаційні групування дуже часто застосовуються при земельно-оціночному районуванні території, визначенні базисної урожайності сільськогосподарських культур для складання шкал оцінки земель.

Кількість груп залежить від об’єкта дослідження й ознак, покладених в основу групування. Атрибутивні ознаки мають, як правило, суворо визначену кількість груп. Так, при групуванні земельного фонду за категоріями земель виділяють сім груп. Окремим випадком атрибутивних групувань є альтернативне групування, при якому виділяють два варіанти ознак, одна з яких виключає іншу. Наприклад, земельні ділянки можна розділити на дві групи. До першої відносять ділянки, облік яких ведеться за матеріалами великомасштабних зйомок, до другої – облік яких здійснюється за даними обміру. Зовсім іншого характеру набуває групування за кількісними ознаками, при якому має значення не тільки наявність або відсутність групувальної ознаки окремих одиниць об’єкта, але й кількісна характеристика цієї ознаки, що виражається числом. Тому при групуванні за кількісними ознаками виникає питання про кількість груп стосовно до конкретних завдань дослідження.

При визначенні кількості груп потрібно виходити з того, що в кожну групу входить достатньо велика кількість одиниць (це забезпечує одержання стійких цифрових показників). При цьому необхідно враховувати ступінь мінливості ознаки, покладеної в основу групування. Чим вища мінливість, тим більше утвориться груп. Слід також враховувати кількість одиниць об'єкта досліджень. При порівняно невеликій кількості одиниць число груп буде меншим. Таким чином, при вирішенні питання про кількість груп необхідно керуватися не формальними міркуваннями, а тим, які в дійсності є характерні, типові групи і яка їх роль у тому чи іншому історичному процесі.

Другим суттєвим питанням при групуванні за кількісними ознаками є визначення інтервалів групування, тобто різниці між максимальним і мінімальним значеннями ознаки у кожній групі. Залежно від характеру розподілу одиниці за даною ознакою інтервали встановлюються рівними або нерівними. Якщо розподіл має більш або менш рівномірний характер, установлюють рівні інтервали. Наприклад, групування за урожайністю зернових культур проводиться переважно з рівними інтервалами. Такий інтервал визначають діленням різниці між максимальним і мінімальним значенням ознаки на число груп. Із нерівних інтервалів найчастіше зустрічаються прогресивно зростаючі або спадні інтервали. Групування господарств за розмірами земельної площі, площі сільськогосподарських угідь проводиться за зростаючими інтервалами, а групування за ступенем виконання плану – за спадаючими інтервалами в міру наближення до 100%.

Зведення і групування статистичних даних земельного кадастру оформляється у вигляді статистичних таблиць, які є зведеною числовою характеристикою сукупності, що вивчається за декількома ознаками одночасно в їх взаємному зв’язку. Статистичні таблиці складаються із вертикальних граф (колонок) і горизонтальних рядків. Статистична таблиця має назву, підмет і присудок.

Назву таблиці визначає чітко сформульований зміст статистичних даних, місце і час, яких вони стосуються. Статистичний підмет таблиці – це сукупність або частина сукупності, про яку говориться в таблиці. Переважно для позначення підметів у таблицях відводиться ліва їх частина, а для позначення присудка, який характеризує подану в таблиці сукупність, – права. Частіше присудок таблиці розміщується у вертикальних графах – колонках.

За характером відображення підмета, статистичні таблиці поділяються на прості, групові і комбінаційні. У простих таблицях підмет є переліком окремих об’єктів сукупності. Вони є підсумковим зведенням результатів статистичного спостереження. У групових таблицях підсумок розділено на групи за однією якою-небудь ознакою, у комбінаційних – за двома і більше ознаками.

Залежно від змісту і побудови таблиць застосовуються різні прийоми їх вивчення й аналізу. Насамперед необхідно вивчити назву таблиці, визначити у загальних рисах її зміст, період, який вона характеризує, і зрозуміти її значення. Вивчення цифрових даних таблиці необхідно починати із загальних показників про всю сукупність і тільки після цього переходити до даних за групами й одиницями сукупності.

Абсолютні, відносні та середні величини. Дані земельного кадастру виражаються абсолютними, відносними і середніми величинами.

Абсолютні величини показують розміри явищ, що вивчаються, і виражаються натуральними, умовними, трудовими й вартісними вимірниками (гектари, центнери, кормові одиниці, гривні, бали тощо). Розрізняють індивідуальні і сумарні абсолютні величини. Абсолютні статистичні величини, що виражають розміри конкретної одиниці сукупності, називають індивідуальними, а ті, що характеризують підсумкову величину сукупності, – сумарними.

Абсолютні величини мають велике пізнавальне значення, тому що вони дають початкові відомості про об’єкт досліджень. Проте для глибокого аналізу сукупності, що вивчається, або її частин самих лише абсолютних величин недостатньо. Часто виникає необхідність порівняти одні абсолютні величини з іншими, показати відношення однієї величини до іншої. Для такого порівняння користуються відносними величинами. Відносні величині виражаються коефіцієнтами, які показують, у скільки разів одна абсолютна величина більша або менша від іншої, відсотками – коли частка від ділення однієї величини на іншу множиться на 100, проміле – коли частка множиться на 1000.

У статистиці розрізняють відносні величини виконання плану, динаміки, інтенсивності та структури. Відносні величини виконання плану виражаються у відсотках як відношення фактичного виконання до планового завдання. Для характеристики змін земельно-кадастрових відомостей у часі використовуються відносні величини динаміки, які виражають ступінь зміни даних за певний період часу. Відносні величини динаміки являють собою темпи росту того чи іншого статистичного показника. Величини динаміки, обчислені до якого-небудь одного періоду, називаються базисними, а обчислені до попереднього періоду – ланцюговими.

Відносні величини інтенсивності характеризують співвідношення між величинами різних, але тісно пов'язаних між собою економічних даних. Наприклад, для порівняння господарств за якістю земель визначаються відносні величини, що характеризують забезпеченість їх основними виробничими фондами, мінеральними добривами на одиницю площі, виробничі затрати на одиницю продукції та ін. Усі ці дані характеризують інтенсивність ведення господарства.

Аналізуючи зміни окремих частин сукупності даних, важливо визначити, яку частку має кожна з них у загальній сукупності. Таке співвідношення характеризується відносною величиною структури і обчислюється як відношення частини до цілого. Виражена у відсотках, вона називається питомою вагою. Показниками питомої ваги при земельному кадастрі переважно характеризують структуру земельного фонду за категоріями земель, власниками землі, землекористувачами й угіддями, структуру посівних площ тощо.

У практиці земельно-кадастрових робіт, крім відносних величин, застосовуються середні, які виражають типові розміри і дають узагальнюючу кількісну характеристику рівня за однорідними ознаками. Наприклад, середній розмір контурів угідь, середні площі землеволодінь і землекористувань, урожайності сільськогосподарських культур, середні значення валової продукції сільськогосподарського виробництва, балів оцінки земель можна встановити за індивідуальними значеннями цих показників у загальній сукупності.

За способом обчислення розрізняють такі середні величини: середня арифметична, середня гармонічна, середня геометрична, середня квадратична, мода і медіана.

Середня арифметична є найбільш поширеною формою середніх величин. Вона може бути простою і зваженою величиною. Середня арифметична проста застосовується у тому випадку, коли окремі значення ознаки зустрічаються однакове число разів. Її одержують у результаті ділення суми індивідуальних значень ознак на їх кількість за формулою:

Х =  , (9)

, (9)

де Хі – індивідуальне значення ознак;

п – кількість ознак.

Якщо окремі значення ознаки мають неоднакове число повторень, то визначається середня арифметична зважена величина:

Х =  , (10)

, (10)

де fi – питомі ваги індивідуальних значень ознак.

При статистичній обробці земельно-кадастрових даних середньою арифметичною зваженою найчастіше користуються для бонітування ґрунтів і економічної оцінки земель.

При обробці земельно-кадастрових даних часом неможливо застосувати формули середніх арифметичних величин. Зокрема, коли є відомості про валовий збір і урожайність сільськогосподарських культур, визначити середню урожайність цих культур важко, оскільки відсутні дані про посівні площі. У таких випадках застосовуються середня гармонічна проста або зважена величини.

Крім середніх арифметичних і середніх гармонічних величин, для характеристики ознак, що вивчаються, використовують такі середні величини, як мода і медіана. Модою називається значення ознаки, яка зустрічається у даній сукупності найчастіше. Медіаною, або середнім варіантом, називається значення варіюючої ознаки, яка знаходиться в середині ряду значень, розташованих у порядку зростання або спадання. Для визначення місця медіани у варіаційному ряді необхідно до суми частот цього ряду додати одиницю й одержаний результат поділити на два.

Середні величини дають узагальнену характеристику об’єкта дослідження за варіюючими ознаками, показують типовий рівень цих ознак. Проте знання середніх величин недостатньо для характеристики сукупності, що вивчається. Поряд з цим необхідно мати у своєму розпорядженні показники, які характеризують відхилення окремих значень від середньої величини. Для характеристики мінливості ознак використовуються такі показники: розмах варіації, середнє квадратичне відхилення, коефіцієнт варіації.

Розмах варіації (амплітуда коливань) визначається як різниця між максимальним і мінімальним значенням ознаки. Він дає уяву про крайні межі варіації, але не забезпечує аналізу ступеня мінливості ознаки. Найбільш повну характеристику мінливості ознаки можна одержати визначенням середнього квадратичного відхилення за формулами:

для простої середньої арифметичної

, (11)

, (11)

для зваженої середньої арифметичної

. (12)

. (12)

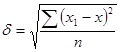

Якщо кількість спостережень не перевищує 20, середнє квадратичне відхилення визначають за формулою:

. (13)

Середнє квадратичне відхилення виражається у тих же іменованих числах, що й варіанти та середня величина. За своїм абсолютним значенням середнє квадратичне відхилення залежить не тільки від ступеня варіації ознаки, але й від абсолютних розмірів ознаки, що вивчається, і її середнього значення. Тому порівнювати середні квадратичні відхилення варіаційних рядів з різними рівнями безпосередньо не можна.

Для порівняння мінливості ознаки застосовують відносний показник, який називається коефіцієнтом варіації V. Його визначають як відсоткове відношення середнього квадратичного відхилення до середньої арифметичної величини:

V=  . (14)

. (14)

Коефіцієнт варіації певною мірою служить критерієм надійності середньої величини. Чим менші відхилення фактичних розмірів ознаки від середньої величини, тим менший коефіцієнт варіації, а значить, надійніше визначена середня величина.

Ряди динаміки. Важливе завдання статистичного аналізу – вивчення процесів розвитку економічних явищ у часі. Кількісну характеристику цього розвитку дають ряди послідовних статистичних цифрових показників, які називають рядами динаміки, що відображають зміни чисельності одиниць або величини ознак у часі. Вивчення й аналіз рядів динаміки дозволяють простежити тенденції розвитку досліджуваних явищ, виразити їх у конкретних показниках.

Ряди динаміки можна скласти на основі абсолютних, відносних і середніх величин і поділити на моментні та інтервальні. Моментним називають динамічній ряд, дані якого характеризують стан явищ на визначену дату (момент часу), наприклад, на початок місяця, кварталу, року. В земельному кадастрі критичною датою складання рядів динаміки вважають 1 січня кожного року. До моментних відносять ряди даних, які характеризують розподіл земель між власниками землі і землекористувачами станом на 1 січня за декілька років. Інтервальним називають динамічний ряд, який показує зміну сукупності за певний відрізок (інтервал) часу, наприклад, за місяць, квартал, рік, п’ятирічку. Прикладом інтервального ряду можуть служити відомості про площу посаджених багаторічних культур, проведені меліоративні роботи за роками.

Показники моментних рядів характеризують розміри і не підлягають підсумовуванню. Показники інтервальних рядів відображають підсумкові дані за певні проміжки часу. Для одержання зведених даних за більш тривалий період, наприклад за п'ятирічку, річні показники інтервальних рядів сумують.

Ряди динаміки показників земельного кадастру застосовують для аналізу інтенсивності використання земель. За даними рядів динаміки обчислюють показники, які характеризують абсолютний приріст, темпи росту і приросту, абсолютне значення одного відсотка приросту. Абсолютний приріст – це різниця між двома рівнями ряду. Темп росту характеризує відношення одного рівня ряду до іншого і виражається в коефіцієнтах або відсотках. Темп приросту визначається відношенням абсолютного приросту до базисного рівня показника. Абсолютне значення одного відсотка приросту є відношення абсолютного приросту до темпу приросту.

Аналіз рядів динаміки можна продовжити шляхом укрупнення інтервалів, графічного, механічного або аналітичного вирівнювання. Укрупнення інтервалів, механічне і графічне вирівнювання рядів динаміки здійснюються простими способами і дають змогу виявити загальну тенденцію в розвитку економічного явища. Проте за допомогою цих методів не можна кількісно виразити закономірність змін явищ і встановити характер цих змін. Ці завдання можна вирішити за допомогою аналітичного методу вирівнювання рядів динаміки, в основі якого лежить показник закономірності змін у вигляді аналітичного рівняння (виробничої функції).

Вирівнювання показників динамічного ряду аналітичним методом здійснюється за способом найменших квадратів, який полягає у виборі найближчої до фактичних даних вирівнювальної лінії. Близькість визначається за сумою квадратів відхилень вирівняних членів ряду від фактичних їх значень. Цей метод забезпечує найменшу суму квадратів відхилень порівняно із сумою, розрахованою для всякої іншої лінії.

При вирівнюванні аналітичним методом ламана лінія, побудована за фактичними даними, переходить у плавну пряму або криву, яка не залежить від випадкових коливань. Вибір вирівнювальної лінії зумовлюється характером досліджуваних явищ і закономірностями їх розвитку. Найпростішою лінією, що застосовується при вирівнюванні динамічного ряду, є пряма, яка використовується у випадку, коли протягом періоду, що вивчається, темп росту, приросту або відхилення економічного явища в абсолютному вираженні відбувається в середньому рівномірно. Якщо ж абсолютні прирости або зниження ряду не стабільні, а змінюються на деяку постійну величину, то застосовують рівняння параболи другого порядку. Іноді рівень ряду змінюється у геометричній прогресії і при його вирівнюванні використовують рівняння посадникової кривої. Можуть бути й інші тенденції у розвитку динамічних рядів та інші аналітичні рівняння, які виражають закономірності.

У системі земельного кадастру найбільш поширений аналіз рядів динаміки урожайності сільськогосподарських культур, затрат праці та собівартості одиниці продукції, продуктивності праці, чистого і диференціального доходу, рентабельності виробництва на землях різної якості.

Індекси. Для аналізу використання земельних угідь при економічній оцінці земель поряд із середніми величинами використовують індекси. Індексами називають середні відносні показники, одержані у результаті порівняння числових характеристик складних економічних явищ, елементи яких безпосередньо не піддаються підсумовуванню. Індекси – це синтез середніх і відносних величин, оскільки при їх визначенні користуються прийомами обчислення середніх (підсумовування) і відносних величин (відношення між величинами внаслідок ділення).

Для визначення індексів, які характеризують зміну явищ у часі, треба мати дані не менше як за два періоди. Період, з яким проводиться порівняння, називають базисним, а період, який порівнюють, – поточним, або звітним. Індекс визначають як відношення даних звітного періоду до даних базисного і виражають у коефіцієнтах або відсотках. Кожний індекс має свої складові елементи. Величини, зміну яких повинен показати індекс, називають індексуючими, а ті, з якими порівнюють, – базисними.

За допомогою індексів можна визначити показники, які характеризують співвідношення окремих елементів явища або комплексу взаємозв'язаних елементів. Розрізняють дві категорії індексів – індивідуальні та загальні, або групові. Індивідуальні індекси показують співвідношення величин окремих складних процесів. Загальні (групові) індекси застосовуються для визначення динаміки складних явищ, складові частини яких змінюються по-різному і не підлягають безпосередньому підсумовуванню.

При визначенні загальних індексів змінюються лише індексуючі величини, а порівнювані ваги звітних і базисних величин залишаються без змін. Загальний індекс можна визначити двома способами. У першому випадку беруть суму добутків звітної величини і ваги і ділять на суму добутків базисної величини й ваги. У другому випадку спочатку визначають індивідуальні індекси, які характеризують зміни окремих елементів складного явища, а тоді знаходять середню величину зміни всіх елементів сукупності. Загальні індекси, визначені першим способом, називають агрегатними, а другим – середніми. При розрахунку середнього індексу користуються методом визначення середньої арифметичної і середньої гармонічної, тому розрізняють середньоарифметичний і середньогармонічний індекси.

Показники, які характеризують співвідношення рівнів складних економічних явищ у просторі, називаються територіальними індексами.

Залежно від періоду часу, який покладений в основу побудови, індекси поділяються на базисні і ланцюгові. Під базисними розуміють такі індекси, базисом яких є один і той самий період часу. Якщо при визначенні індекс буде змінюватися і кожну наступну величину порівнюють з попередньою, то такі індекси називають ланцюговими.

Статистичні методи аналізу даних земельного кадастру. Аналіз статистичних даних – найбільш складний і відповідальний етап статистичного дослідження, його заключна стадія. Якщо завдання статистичного спостереження полягає у зборі вихідної інформації, а завдання зведення – первинна обробка одержаної інформації, то завдання аналізу полягає в тому, щоб виявити і пояснити закономірності, які проявляються у змінах розмірів і співвідношень суспільних явищ, і на цій основі сформулювати правильні теоретичні і практичні висновки. У зміст аналізу входять формування його завдань, критична оцінка залучуваних матеріалів, констатація фактів і їх оцінка на основі порівняння, виявлення взаємозв'язку між ознаками, визначення динаміки досліджуваних процесів, пояснення виявлених результатів аналізу, формування висновків і практичних пропозицій.

Дані, зібрані при спостереженні і частково оброблені при зведенні, ще не дають повного уявлення про об’єкт, який вивчається. Тому в процесі первинної обробки зібраних матеріалів проводиться групування даних, визначення відносних і середніх величин, індексів та побудова й аналіз рядів динаміки. Проте розглянуті методи початкового аналізу статистичних даних дозволяють виявити лише загальні тенденції у зміні явища, кількісно виразити закономірності змін, але не визначають ступеня впливу окремих чинників на зміни об’єкта дослідження. Аналіз статистичних даних повинен ґрунтуватися на знанні законів і форм розвитку суспільних процесів і опиратися на всю сукупність даних, взятих у їх зв’язку і взаємозумовленості. Зв’язки між ознаками виявляють різними методами. Поряд з групуваннями, відносними і середніми величинами, індексами, рядами динаміки використовують методи: паралельних рядів, балансовий, аналітичних групувань, кореляційного аналізу.

Метод паралельних рядів, або порівняльний, – найпростіший, але достатньо ефективний спосіб виявлення зв’язку між різними ознаками. Суть цього методу полягає у порівнянні даних, розташованих у табличній формі у вигляді паралельних статистичних рядів, у результаті чого досягаються найбільша наочність і виразність порівнянь.

Балансовий метод застосовується для встановлення і характеристики зв’язку і взаємозв'язку між явищами. Це досягається розміщенням взаємозв'язаних показників у таблиці, підсумки окремих частин якої повинні бути рівні між собою. При виконанні земельно-кадастрових робіт складають балансові таблиці змін земельного фонду за звітний період, таблиці трансформації угідь тощо.

Метод аналітичних групувань широко застосовується при аналізі взаємозв'язків між різними ознаками. Цим методом проводять групування даних за однією ознакою та обчислюють середні або відносні значення іншої ознаки для кожної групи. Одержані таким чином дані дозволяють охарактеризувати залежність між ознакою, покладеною в основу групи, і пов’язаною з нею іншою ознакою. Якщо вивчається залежність якої-небудь ознаки від сукупності дії двох, трьох і більше ознак, необхідно провести комбінаційне групування за цими ознаками, взятими у сполученні. При цьому групи, утворені за однією ознакою, поділяються на підгрупи за іншою і т.д. Для кожної групи і підгрупи визначають середні та відносні величини, порівнюють одержані показники у зв’язку зі зміною ознак, покладених в основу групування, і роблять відповідні висновки й узагальнення. Аналітичні групування дають змогу виявити наявність і напрям зв’язку, а також охарактеризувати його тісноту, кількісно визначити міру зміни впливу одного чинника на інший.

Одним із найбільш досконалих методів багатофакторного аналізу складних суспільних явищ є метод кореляційного аналізу. За ступенем залежності одного явища від іншого розрізняють два види зв’язку: функціональний і кореляційний. Функ-ціональним називають такий зв’язок, при якому будь-яка ознака повністю визначається однією або декількома іншими. При цьому певному значенню факторіальної ознаки в усіх випадках відповідає одне або декілька строго визначених значень результативної ознаки. Так, площа земельної ділянки квадратної форми повністю залежить від розміру сторони квадрата, а прямокутної – від довжини і ширини ділянки. При кореляційному зв’язку такої строгої відповідності не існує. Тут одному й тому ж значенню факторіальної ознаки звичайно відповідає ряд значень результативної ознаки. Такий, наприклад, зв’язок між розміром валового доходу і площею землеволодіння, врожайністю і кількістю внесених добрив, валовим збором, площею посіву і врожайністю зернових культур. Розмір валового доходу, врожайність, валовий збір залежать не тільки від розміру землеволодіння, кількості внесених добрив, площі посіву та врожайності зернових культур, але й від інших чинників, таких як спеціалізація господарства, енергонасиченість і затрати праці, система обробітку ґрунту, якість земель, кліматичні умови тощо.

При кореляційному зв’язку результативна ознака не повністю визначається впливом факторіальної ознаки. Цей вплив проявляється лише в середньому, а в окремих випадках є результати, які суперечать встановленому зв’язку. Кореляційна залежність є вільною, неповною, неточною залежністю. Це означає, що мова йде про зв’язок явищ, на кожне з яких впливає велика кількість різноманітних чинників. Тому для одержання правильних висновків необхідно із загальної маси чинників виділити головні, вирішальні, що найбільше впливають на результативну ознаку.

Для економічної оцінки земель зв’язок між показниками встановлюють за допомогою кореляційного аналізу. За напрямком прийнято розрізняти пряму і зворотну форми зв’язку. Зв’язок, при якому з ростом значень факторіальної ознаки зростають значення результативної ознаки, називають прямим. Наприклад, зв’язок між валовим доходом господарства і його розміром: збільшення розміру господарства за інших рівних умов зумовлює збільшення валового доходу. Зворотним зв’язком вважають такий, коли із збільшенням значення однієї ознаки друга ознака, яка залежить від неї, зменшується. Наприклад, зворотним є зв’язок між продуктивністю праці і собівартістю одиниці продукції: чим вища продуктивність праці, тим нижча собівартість одиниці продукції. Статистичному зв’язку між двома ознаками можна надати форму функціонального, тобто зв’язку, який виражається за допомогою математичної функції. При цьому прагнуть знайти пряму функцію, яка давала б найменше відхилення від одержаних при спостереженні значень ознак і виражала б основну залежність, яка проявляється в емпіричному матеріалі. Рівняння цієї функції буде рівнянням зв’язку між результативною і факторіальною ознакою (виробничою функцією). За рівнянням зв’язку можна заздалегідь визначити значення результативної ознаки, коли значення факторіальної ознаки відоме. Рівняння зв’язку знаходять за допомогою способу найменших квадратів, суть якого полягає в наступному: правильними вважають такі значення параметрів рівняння, при яких сума квадратів відхилень фактичних даних від розрахункових мінімальна.

Аналітичним рівнянням точно формулюють тільки функціональні зв’язки, кореляційні ж можуть бути аналітично виражені лише приблизно. При аналітичному вираженні у статистиці розрізняють прямолінійний і криволінійний зв’язки. Прямолінійним називають такий зв’язок, який можна аналітично описати рівняннями прямої лінії. Зв’язок, який можна відобразити рівнянням якої-небудь кривої лінії (параболи другого порядку, гіперболи), називається криволінійним.

Ступінь залежності між ознаками встановлюється за допомогою різних показників: коефіцієнтів кореляції, кореляційних відношень (індексів кореляції), часткових і сукупних коефіцієнтів кореляції.

Коефіцієнт кореляції використовують при вивченні зв’язку у випадку прямолінійної форми залежності. Він коливається в межах від -1 до +1. При прямому зв’язку, коли обидві ознаки змінюються в одному напрямку, коефіцієнт кореляції має знак "плюс", а при зворотному, коли одна ознака зменшується зі збільшенням іншої або навпаки, – знак "мінус". Чим ближчий цей показник до нуля, тим менший зв’язок між чинниками: чим ближче до одиниці, тим зв’язок тісніший. При криволінійній формі залежності для встановлення тісноти зв’язку застосовують кореляційне відношення (індекси кореляції). Частковий і сукупний коефіцієнти кореляції розраховують при множинній залежності.

Кореляційний зв’язок двох ознак можна відобразити за допомогою кореляційного ряду, кореляційної таблиці і лінії регресії. Перші два способи зображення кореляційного зв’язку застосовують переважно при методі зіставлення паралельних рядів, балансовому методі і методі групувань. Регресією називається зміна однієї ознаки функції при певних змінах другої ознаки – аргументу. Функція може змінюватися під впливом одного, двох і більше аргументів. У першому випадку регресія проста, в іншому – множинна. При дослідженні взаємозв’язків ознак явища необхідно знайти конкретне рівняння, яке називається кореляційним рівнянням зв’язку. Процес розрахунку значень параметрів вибраного рівняння зв’язку й обчислення за ним вирівняних значень функції називають вирівнюванням. Зміни аргументу можуть викликати однакову і неоднакову зміну функції. У першому випадку регресія прямолінійна (хід змін відбувається по прямій лінії), у другому – криволінійна (хід змін відбувається по кривій лінії).

4.4. Текстові і планово-картографічні матеріали державного земельного кадастру

Ведення державного земельного кадастру супроводжується належним чином оформленими земельно-кадастровими документами і матеріалами. Земельно-кадастрова документація поділяється на текстову і картографічну. Текстові документи і матеріали містять словесну (вербальну, семантичну) інформацію про об’єкт і суб’єкт земельного кадастру. Вони ведуться у вигляді рішень, розпоряджень державних органів з питань регулювання правового режиму земель про передачу земель у власність, надання у користування та договорів земельно-правових угод (купівля, продаж, оренда, застава, обмін земель). Ці документи і матеріали стосуються правової сторони земельного кадастру і переважно займають невелику питому вагу у земельно-кадастровій справі.

Більш поширеними є текстові матеріали, що ведуться у вигляді таблиць і пояснювальних записок. До табличних матеріалів належать контурні відомості, експлікації земель, дані про характеристику якості ґрунтів, статистичні дані для економічної оцінки земель тощо.

Важливе місце у складі текстових матеріалів і документів державного земельного кадастру займають реєстри земельних ділянок, сервітутів та даних нормативної грошової оцінки земель. До текстових матеріалів належать пояснювальні записки, акти обстежень земель, висновки, протоколи погодження меж земельних ділянок, даних обліку і оцінки земель тощо.

Вся узагальнена текстова земельно-кадастрова інформація на місцевому, регіональному та державному рівнях відображається в основному земельно-кадастровому документі – державному земельно-кадастровому балансі земельних ресурсів відповідно району (міста), регіону та України і у зведених реєстрах земельних ділянок за формами власності.

Частина земельно-кадастрової інформації місцевого рівня відображається у книжній формі. Наприклад, у книзі ведеться реєстрація державних актів на право власності на землю та право постійного користування землею, договорів оренди землі; у Поземельній книзі проводиться реєстрація земельних ділянок, обмежень у використанні земель і земельних сервітутів. На рівні району ведеться державна земельно-кадастрова книга в розрізі сільських (селищних) рад та міст.

Ведення земельного кадастру немислиме без наявності відповідних картографічних матеріалів, які відображають текстову інформацію на паперових носіях з усіх його складових частин. Для ведення земельного кадастру використовують переважно матеріали аерофотознімань або матеріали наземних зйомок для окремих земельних ділянок.

Поруч із текстовими документами картографічні матеріали є основою для постійного ведення земельного кадастру. Тому між картографічними і текстовими матеріалами існує тісний зв’язок і вони ведуться нерозривно. Картографічні матеріали забезпечують наочність території, на якій ведеться кадастр, ліквідують можливість пропусків або дублювання площ при земельному кадастрі. Ведення земельного кадастру без картографічного матеріалу практично неможливе. Картографічні матеріали дають вихідну інформацію для первинного заповнення текстових земельно-кадастрових документів, а також внесення змін, що відбуваються у використанні земель.

Основними картографічними матеріалами, які служать основою для ведення державного земельного кадастру, є: кадастрові плани земельної ділянки, кварталу, зони, населеного пункту; чергові кадастрові плани, які створюються в межах кадастрового кварталу, кадастрової зони або населеного пункту в цілому; індексні кадастрові карти (плани).

При земельному кадастрі використовуються і картографічні матеріали, складені за результатами проведених спеціальних обстежень та оцінки – це ґрунтові плани, картограми забезпеченості ґрунтів поживними речовинами, меліоративного і геоботанічного стану земель, придатності земель для їх використання, крутизни схилів, а також плани (картограми) оцінки земель. Крім того, при веденні державного земельного кадастру використовують проекти роздержавлення і приватизації земель.

Правильність земельно-кадастрових даних, їх відповідність фактичному стану земельних ділянок і землекористування залежить від повноти, детальності і точності плану. Чим більше елементів місцевості відображено на плані, чим з більшою точністю вони нанесені, тим детальніші й точніші будуть земельно-кадастрові дані, які складаються на основі цього плану. Зміст і повнота відомостей картографічного матеріалу повинні відповідати сучасним вимогам державного земельного кадастру. Але наявний картографічний матеріал значною мірою застарів у зв’язку зі змінами, які відбулися в процесі реформування земельних відносин. Досі не визначено назви спеціальним картографічним матеріалам, які використовуються для ведення державного земельного кадастру, не визначена їх точність. Тому для забезпечення державного земельного кадастру доброякісним актуальним вихідним картографічним матеріалом необхідна нова нормативно-технічна база.

Контрольні питання

1. Назвати методи одержання земельно-кадастрових даних.

2. Від чого залежить масштаб плану?

3. Розкрити суть радіолокаційного методу одержання інформації про земельні ресурси.

4. Назвати види обстежень, які забезпечують земельно-кадастрову інформацію.

5. Які обстеження відносять до спеціальних обстежень? Розкрити їх зміст.

6. У чому полягає суть статистичного спостереження?

7. Назвати форми статистичного спостереження.

8. Назвати види статистичного спостереження.

9. Навести приклади суцільного і несуцільного спостережень.

10. Назвати методи несуцільного спостереження.

11. У чому полягає метод основного масиву?

12. Розкрити суть вибіркового спостереження.

13. Розкрити суть монографічного спостереження.

14. Назвати основні способи статистичного спостереження.

15. Розкрити суть документального способу спостереження.

16. Що являє собою зведення статистичних даних?

17. У чому полягає групування статистичних даних?

18. Що показують абсолютні величини?

19. Що характеризують відносні величини?

20. Що виражають середні величини?

21. Як розрізняють середні величини?

22. Що характеризують мода і медіана?

23. Як визначається середнє квадратичне відхилення?

24. Що являють собою ряди динаміки?

25. Що називають індексами?

26. Як поділяються індекси залежно від періоду часу?

27. Назвати статистичні методи аналізу даних земельного кадастру.

28. Розкрити суть балансового статистичного методу.

29. Який метод застосовується при аналізі взаємозв`язків між різними ознаками?

30. Розкрити суть найбільш досконалого багатофакторного аналізу складних суспільних явищ.

31. Як поділяється земельно-кадастрова інформація?

32. Назвати основні картографічні матеріали.

33. Назвати основні текстові земельно-кадастрові документи.

Дата добавления: 2015-01-10; просмотров: 437; Мы поможем в написании вашей работы!; Нарушение авторских прав |