КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Критерии оценки инвестиционных проектов. Преимущества и недостатки отдельных критериев оценки проектов.

К простым, статическим критериям эффективности инвестиционных проектов относятся срок окупаемости и простая норма прибыли.

Срок окупаемости инвестиций — это ожидаемый период возмещения первоначальных вложений из чистых поступлений (когда чистые поступления представляют собой денежные поступления за вычетом расходов).Основной недостаток показателя срока окупаемости как меры эффективности, рассчитываемого в форме, не отражающей временную ценность денег, заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому этот показатель должен использоваться в качестве ограничения при принятии решений, а не как критерий выбора.

Простая норма прибыли аналогична коэффициенту рентабельности капитала и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. На основании сравнения инвестором расчетной величины нормы прибыли с минимальным или средним уровнем доходности делается заключение о целесообразности дальнейшего анализа данного инвестиционного проекта.Основное преимущество критерия простой нормы прибыли заключается в том, что он не сложен и может использоваться для некрупных фирм с небольшим денежным оборотом, а также когда надо быстро оценить проект в условиях дефицита ресурсов.Недостатки данного метода состоят в том, что существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли, не учитывается ценность будущих поступлений и расчетная норма прибыли играет роль средней за весь период.

Критерии, основывающиеся на технике расчета временной ценности денег, называются дисконтированными критериями. В мировой практике наиболее часто употребляются понятия: «чистый дисконтированный доход», «внутренняя норма доходности», «индекс доходности», «дисконтированный срок окупаемости».

В качестве основных показателей для расчета эффективности инвестиционного проекта рекомендуется использовать:

— чистый доход (накопленный эффект за расчетный период);

— чистый дисконтированный доход (дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта, соответствует показателю NPV (net present value), который используется при оценке эффективности инвестиционных проектов по методике ЮНИДО, для признания проекта эффективным с точки зрения инвестора необходимо, чтобы его NPV был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с высоким значением NPV (при условии, что оно положительное));

— внутреннюю норму доходности (соответствует показателю IRR (internal rate of return), технически она представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов, для оценки эффективности инвестиционных проектов значение внутренней нормы доходности необходимо сопоставить с нормой дисконтирования «г». Проекты, у которых IRR > г, имеют положительное NPV и потому эффективны, те же, у которых IRR < г, имеют отрицательное NPV и потому неэффективны.);

— потребность в дополнительном финансировании (другие названия — ПФ, стоимость проекта, капитал риска,значение абсолютной величины отрицательно накопленного сальдо от операционной и инвестиционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости);

— индексы доходности затрат и инвестиций (характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для не дисконтированных денежных потоков. Значение индексов доходности для эффективных проектов должно быть больше единицы);

— дисконтированный срок окупаемости (характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.);

— группу показателей, характеризующих финансовое состояние предприятия — участника проекта.

5. Стоимость капитала: понятие и сущность, определение средневзвешенной стоимости капитала.

Капитал – долгосрочные источники финансирования. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала. Стоимость капитала - редняя процентная ставка по всем источникам финансирования компании, то есть средняя посленалоговая "цена", в которую предприятию обходятся собственные и заемные источники финансирования.

Стоимость капитала зависит от вида источника финансирования, используемого компаний и суммы привлеченных средств, от уровня инвестиционного риска, от доходности альтернативных вариантов вложения (внешние источники – выплаты по кредитам и займам, или внутренние – выплата дивидендов). Концепция стоимости капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые нужно перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности (доходности) инвестированного капитала, который необходимо обеспечивать для сохранения рыночной стоимости акций компании. Это означает, что при реализации инвестиционных проектов компания должна обеспечить их доходность на уровне не ниже стоимости капитала. Это обеспечит рост благосостояния собственников и стоимости бизнеса в целом. Стоимость капитала количественно выражается в сложившихся в компании относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами, т.е. это относительный показатель, измеряемый в процентах.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала. Чтобы рассчитать средневзвешенную стоимость капитала (WACC) необходимо воспользоваться следующей формулой:

wd – удельный вес заемного капитала; 1

kd – стоимость заемного капитала;

T – ставка налога на прибыль;

wps – удельный вес капитала, сформированного за счет привилегированных акций;

kps – стоимость привилегированных акций, как элемента капитала;

wce – удельный вес обыкновенного акционерного капитала;

kce – стоимость обыкновенного акционерного капитала. 2

1 удельный вес всех элементов капитала составляет 1 (wd+wps+wce=1)

2 обыкновенный акционерный капитал, в свою очередь, состоит из таких компонентов как нераспределенная прибыль и эмиссия новых обыкновенных акций

Таким образом, для определения ССК необходимо:

1. определить стоимость каждого источника;

2. определить удельный вес каждого источника;

3. найти средневзвешенное значение.

Текущее финансовое планирование (бюджетирование) и его составные части, последовательность разработки.

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования, управленческого процесса.

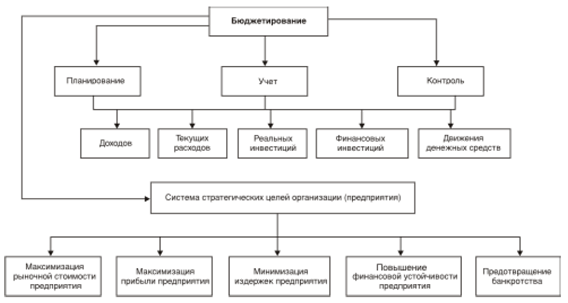

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Постановка системы бюджетирования включает создание внутренних бюджетов, контроль и анализ их выполнения. Бюджетирование необходимо для оперативного управления ресурсами, финансового планирования.

Финансовое планирование и бюджетирование определяют тенденции развития финансового состояния и перспективных финансовых способностей компании.

Бюджетирование выполняет следующие основные функции:

1. Функция планирования. Оценка финансового состояния предприятия основывается на данных бухгалтерской отчетности. Однако, если выявлены какие-либо проблемы, изменить что-то к лучшему бывает уже поздно. Другими словами, инструменты финансового менеджмента применимы, когда есть сведения об ожидаемом будущем, а не о прошлом финансовом состоянии предприятия.

2. Функция учета. Бюджетирование – основа для управленческого учета, т.е. разработка системы координат для бизнеса.

3. Функция контроля. Контроль над повышением финансовой устойчивости и улучшением финансового состояния компании в целом и отдельных ее структурных подразделений.

При рассмотрении бюджетирования как процесса выделяют три его основные элемента:

1. Организационное обеспечение касается вопросов внутрифирменной организации подразделений и служб, которые несут ответственность за поддержание процесса бюджетирования, а также предусматривает определения круга лиц, отвечающих за правильное и своевременное выполнение всего процесса.

2. Процесс бюджетирования разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т.д.

3. Технология бюджетирования включает формирование и консолидацию бюджетов организации. Для этого разрабатывается финансовая структура, представляющая собой совокупность подразделений (центров ответственности). Для каждого из них отдельно формируются соответствующие бюджеты.

Применяемые в финансовом планировании виды бюджетов также можно разделить на четыре основные группы:

1. Основные (финансовые) бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс). Основные бюджетысобственно и предназначены для управления финансами организации, оценки финансового состояния бизнеса.

2. Операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.). Операционные бюджеты нужны, прежде всего, для увязки натуральных показателей планирования со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Если набор основных бюджетов является обязательным, то состав операционных и вспомогательных бюджетов может определяться прежде всего исходя из характера стоящих перед организацией целей и задач,специфики бизнеса, а также уровня квалификации сотрудников.

3. Вспомогательные бюджеты (план капитальных затрат, кредитный план и др.).

4. Дополнительные бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов).

Формируемые бюджеты должны отвечать следующим требованиям:

- бюджеты должны быть достижимыми, но требовать полной отдачи всех имеющихся резервов;

- бюджет должен быть обобщающим планом и составляться в натуральных и денежных единицах;

- лицо, разрабатывающее бюджет, должно нести ответственность за его исполнение.

Можно выделить следующие этапы при постановке бюджетирования в организации:

1. Определение финансовой структуры организации. На данном этапе составляется перечень видов деятельности, исследуется организационная структура управления предприятием, выделяются центры финансовой ответственности (ЦФО) центры финансового учета (ЦФУ).

Центр финансового учета (ЦФУ) – структурное подразделение или объединение подразделений, осуществляющих определенный набор хозяйственных операций, поддающихся учету.

Центр финансовой ответственности (ЦФО) – структурное подразделение или объединение подразделений, осуществляющих операции, конечная цель которых – максимизация прибыли, способных оказывать непосредственное воздействие на прибыль.

Проблема внедрения ЦФУ и ЦФО является очень важной, т.к. от этого будет зависеть эффективность бюджетирования.

2. Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы бюджетов, разрабатывается последовательность составления различных бюджетов для ЦФО (основные бюджеты), для ЦФУ (операционные бюджеты) и организации в целом, уточняются особенности консолидации бюджетов.

3. Определение форматов бюджетов(перечень статей).

Дата добавления: 2015-01-14; просмотров: 313; Мы поможем в написании вашей работы!; Нарушение авторских прав |