КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Цена с учетом инфляции 1 страница

где Ц1, Ц0 — цена товара в момент фактической его поставки покупателю и момент заключения договора о поставке соответственно, руб.;

А, B, C — доли в цене товара (в момент заключения договора о поставке) соответственно расходам на сырье и материалы; заработную плату и прочие издержки, А + B + C = 1;

а0, а1 — средняя цена сырья и материалов в момент заключения договора и фактической поставки товара соответственно, руб.;

b0, b1 — средняя заработная плата работников в момент заключения договора и фактической поставки товара соответственно, руб.

Государственное регулирование цен — последний этап формирования цены (дотации, налоги).

Контрольные вопросы

1. Какие два определения цены существуют? В чем состоят их особенности?

2. Какие функции цен вы знаете? Что в них характерно для рыночной и нерыночной экономик?

3. Какие виды цен различают в зависимости от сфер торговли?

4. Каковы виды цен, различающиеся степенью и способами регулирования. Для каких экономик они характерны?

5. Какие еще виды цен вы знаете?

6. В чем заключается сущность затратного механизма? Какие виды издержек используют в нем?

7. Какова последовательность расчета оптовой цены предприятия, оптовой цены сбытовых организаций, розничной цены?

8. В чем состоит сущность рыночного механизма?

9. Каковы черты рынка чистой конкуренции и как на нем вычисляется цена?

10. Какие черты характерны для рынка монополистической конкуренции? Как определяют цену на нем?

11. Каковы черты олигополистического рынка и способы расчета цены на нем?

12. Какие черты присущи рынку чистой монополии? Как определяют цены на нем?

13. Что такое инфляция? Какова ее природа?

14. Что такое диверсификация цен? Для чего она нужна?

15. Каким образом рассчитывают цены на новое оборудование?

16. От чего зависит цена на научно-техническую продукцию? По какой формуле ее вычисляют?

17. Как рассчитывают цену с учетом инфляции?

Контрольные задачи

Задача 7.1. Определите оптовую цену предприятия Цопт.пр, оптовую цену сбытовых организаций Цопт.сб.орг, государственную розничную цену Цр, если: плановая себестоимость единицы промышленной продукции Спл = 150 тыс. руб.; прибыль, приходящаяся на единицу продукции, Пед = 37,5 тыс. руб.; налог на добавленную стоимость НДС = 25,2 тыс. руб.; текущие издержки и прибыль сбытовых организаций ТЗсб + Псб = 5,6 тыс. руб.; текущие издержки и прибыль торгующих организаций ТЗт + Пт = 11,7 тыс. руб.

Методические указания

1. Оптовая цена предприятия, руб.:

Цопт.пр = С + П + НДС.

2. Оптовая цена сбытовых организаций, руб.:

Цопт.сб.орг = Цопт.пр + Псб + ТЗсб.

3. Государственная розничная цена, руб.:

Цр = Цопт.сб.орг + ТЗт + Пт.

Задача 7.2. Определите верхний предел цены нового оборудования, если: цена базисной модели Цб = 120 тыс. руб.; производительность базисной модели Qб = 1000 шт./ч; производительность новой модели Qн = 1000 шт./ч; норма амортизации базисной модели На.б = 0,2; норма амортизации новой модели На.н = 0,2; нормативный коэффициент эффективности Ен = 0,25; эксплутационные издержки базисной модели Иб = 40 тыс. руб.; эксплутационные издержки новой модели Ин = 30 тыс. руб.; экономия капитальных вложений ∆К = 10 тыс. руб.

Методические указания

Верхний предел цены нового оборудования, руб.:

Цв = Цб ´ Qн : Qб (На.б + Ен) : (На.н + Ен) + (Иб - Ин) : (На.н + Ен) ± DК.

Тесты

1. Определение «Цена — это денежное выражение стоимости товара» отражает подход формирования цен:

а) рыночный;

б) стоимостной.

2. Два основных акцента: подчеркивается непосредственная связь цены товара с ценностью, полезностью, которой он обладает как объект потребления; цена товара проявляется как экономическая сущность только в условиях его обмена на деньги или другой товар, поэтому вне рынка, без купли-продажи о цене говорить не приходится, соответствуют формулировке цены:

а) рыночной;

б) стоимостной.

3. К функциям цены не относится:

а) измерительная;

б) соизмерительная;

в) инструмент анализа, прогнозирования, планирования;

г) инструмент регулирования экономических процессов;

д) социальная;

е) внешнеэкономическая;

ж) стимулирующая;

з) разделяет стоимость созданного продукта на различные составные части в процессе распределения.

4. В зависимости от сфер торговли выделяют цены:

а) жестко фиксированные;

б) оптовые;

в) договорные;

г) розничные;

д) биржевые;

е) прогнозные;

ж) закупочные;

з) тарифы.

5. Виды цен, различающиеся степенью и способами регулирования:

а) регулируемые;

б) аукционные;

в) мировые;

г) твердые;

д) плановые;

е) рыночные;

ж) сопоставимые.

6. Прогнозными и плановыми являются:

а) цены, предопределяемые видом рынка, на котором они образуются;

б) цены, используемые в процессе проектирования новых видов изделий, товаров, услуг;

в) цены, применяемые в ходе осуществления планово-управленческих работ.

7. В затратном подходе используют:

а) средние издержки в расчете на единицу товара из всего количества производимых товаров;

б) предельные издержки — прирост общих издержек, обусловленный увеличением производства и продажи товара на одну единицу;

в) издержки, определенные на основе калькуляции;

г) постоянные издержки;

д) технологические издержки.

8. Денежные дотации вводятся:

а) на предметы роскоши, предметы, удовлетворяющие вредные потребности;

б) если затратная цена на товары первой необходимости становится социально недоступной.

9. Оптовая цена промышленности формируется на основе:

а) оптовой цены предприятия плюс издержки обращения, прибыль сбытовых организаций и НДС;

б) средней цены промышленности плюс НДС и акцизы;

в) розничной цены товара за вычетом издержек обращения, плановой цены розничной торговли и НДС.

10. Затратным методом ценообразования является:

а) способ включения в себестоимость процентов по долгосрочным кредитам;

б) метод, учитывающий фактические затраты предприятия на производство и продажу продукции;

в) способ ускорения оборачиваемости оборотных средств.

11. Биржевая цена отражает:

а) цену товара, являющегося объектом биржевой торговли;

б) средние экспортные и импортные цены;

в) цены фактических сделок.

12. В структуру оптовой цены предприятия входят:

а) себестоимость, прибыль, НДС;

б) постоянные, переменные издержки, НДС;

в) себестоимость, норма прибыли, НДС, акциз.

13. В оптовую цену промышленности на подакцизную продукцию включаются:

а) себестоимость, издержки обращения, прибыль оптовых сбытовых организаций, акциз;

б) себестоимость, прибыль, НДС, акциз;

в) оптовая цена предприятия, себестоимость, прибыль, издержки обращения, НДС оптовых сбытовых организаций.

14. В розничную цену продукции входят:

а) оптовая цена промышленности, издержки обращения, прибыль и НДС розничных торговых организаций;

б) оптовая цена предприятия, издержки обращения, прибыль и НДС розничных торговых организаций.

15. На рынке чистой конкуренции цена устанавливается на основе:

а) выравнивания спроса и предложения;

б) моды и вкусов покупателей;

в) изменения цен на сопряженные товары (товары-заменители);

г)прогнозов и ожиданий покупателей;

д) изменения издержек производства;

е) тайного сговора, когда фирмы достигают непосредственного или мочаливого соглашения о том, чтобы зафиксировать цены, разделить или распределить рынки или иным образом ограничить конкуренцию между собой;

ж) лидерства в ценах, когда «господствующая» фирма меняет цену, а все другие фирмы более или менее автоматически следуют этому изменению;

з) затратного механизма.

16. Монополистическая конкуренция — это:

а) наличие большого числа производителей, производящих однородную продукцию;

б) такая рыночная модель, при которой относительно большое число небольших производителей предлагает похожую, но не идентичную продукцию;

в) модель рынка, имеющего небольшое число продавцов, и эта «немногочисленность» означает, что решения об определении цен и объемов производства являются взаимозависимыми;

г) ситуация, когда одна фирма является единственным производителем продукта, у которого нет близких заменителей.

17. На олигополистическом рынке цена устанавливается на основе:

а) затратного механизма;

б) выравнивания спроса и предложения;

в) моды и вкусов покупателей;

г) изменения цен на сопряженные товары (товары-заменители);

д) прогнозов и ожиданий покупателей;

е) изменения издержек производства;

ж) тайного сговора, когда фирмы достигают непосредственного или молчаливого соглашения о том, чтобы зафиксировать цены, разделить или распределить рынки или иным образом ограничить конкуренцию между собой;

з) лидерства в ценах, когда «господствующая» фирма меняет цену, а все другие фирмы более или менее автоматически следуют этому изменению.

18. Основные черты монополии:

а) единственный производитель данного продукта или единственный поставщик ресурсов;

б) нет близких заменителей;

в) «диктующий цену». Фирма осуществляет значительный контроль цены, так как выпускает и, следовательно, контролирует общий объем предложения;

г) вступление в отрасль в условиях чистой монополии заблокировано;

д) немногочисленность фирм отрасли;

е) ограниченный контроль каждой фирмы, обладающей относительно небольшой долей всего рынка, над рыночной ценой.

19. Резервированная цены покупателя — это:

а) дифференцирование цены (разделение) для различных групп потребителей;

б) максимальная цена для каждой из групп покупателей;

в) минимальная цена для каждой из групп покупателей;

г) средневзвешенная цена для каждой из групп покупателей.

20. Диверсификация цен представляет собой:

а) переход от фиксированных государственных к свободным рыночным ценам;

б) дифференцирование цены (разделение) для различных групп потребителей.

21. Методология установления цены на новую продукцию повышенного качества имеет последовательность:

а) выбор изделия, расчет верхней границы цены, расчет нижнего предела цены, расчет затрат на подготовку и освоение новой продукции, определение экономической эффективности новой модели;

б) расчет нижнего предела цены, расчет затрат на подготовку и освоение новой продукции, определение экономической эффективности новой модели, выбор изделия, расчет верхней границы цены;

в) выбор изделия, расчет верхней границы цены, определение экономической эффективности новой модели, расчет нижнего предела цены, расчет затрат на подготовку и освоение новой продукции.

22. К критериям заинтересованности товаропроизводителя и покупателя относят:

а) затраты, которые ожидают нести заинтересованные стороны;

б) прибыль, которую ожидают получить заинтересованные стороны.

23. Цена на научно-техническую продукцию не включает в себя:

а) aр — вероятность рыночного успеха новшества;

б) gпр — размер процента, начисляемого продавцу;

в) То — время ввода новшества на рынок;

г) Т — длительность жизненного цикла новшества;

д) Ц(t) — цену новшества в момент времени t;

е) С(t) — себестоимость новшества в момент времени t;

ж) Q(t) — объем выпуска новшества в момент времени t;

з) r — коэффициент дисконтирования, т.е. приведение экономических показателей разных лет к сопоставимому по времени виду;

и) снижение цены;

к) амортизацию.

24. Определение цены предполагает корректировку с учетом инфляции:

а) на сырье и материалы;

б) на заработную плату;

в) на прочие издержки.

Глава 8

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЙ

8.1. Прибыль, экономическое содержание,

виды и методы определения

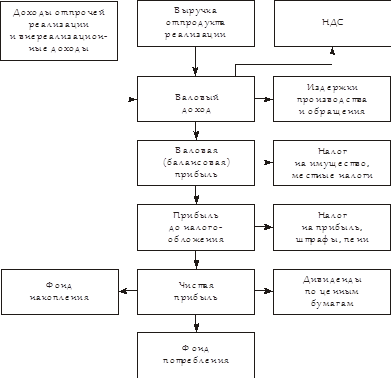

Прибыль и рентабельность производства относятся к общим показателям уровня эффективности производства. Получение прибыли является главной целью предпринимательской деятельности. По своей экономической природе прибыль представляет собой часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства.

Рассмотрим виды прибыли.

Прибыль от реализации — это разница между выручкой от реализации продукции и полной себестоимостью реализованной продукции:

Пр = РП – С,

где РП — реализованная продукция, руб.;

С — себестоимость, руб.;

РП = ВП – НДС – Ак,

где ВП — валовая продукция, руб.;

Ак — акцизы, руб.

Реализованную продукцию можно рассчитать и по другой формуле:

РП = Qн + ТП - Qк,

где Qн, Qк — остатки товарной продукции на начало и конец года соответственно в оптовых ценах предприятия, руб.;

ТП — объем выпуска товарной продукции в плановом периоде в оптовых ценах предприятия, руб.

Валовая (балансовая) прибыль — это превышение балансового дохода над балансовым расходом до уплаты налогов. В нее входит прибыль от реализации, прибыль от внереализационных операций и прибыль от реализации основного капитала:

Пв = Пр + Пвнер + ПОК.

Прибыль (убытки) от внереализационных операций включает в себя:

¨ прибыль подсобных и обслуживающих производств;

¨ прибыль от долевого участия в совместных предприятиях;

¨ прибыль от сдачи имущества в аренду;

¨ прибыль от дивидендов;

¨ убытки от прочих хозяйственных операций (например, поступление безнадежных долгов, пени, штрафов, неустойки, уплаченные или полученные в связи с нарушением хозяйственных договоров).

Прибыль (убыток) от реализации основного капитала

Пок = Цл - Цо ´ Кинф,

где Цл — ликвидационная стоимость (цена), т.е. выручка от реализации основного капитала, руб.;

Цо — остаточная стоимость основного капитала, руб.;

Кинф — индекс инфляции.

Прибыль до налогообложения — это прибыль до уплаты налога на прибыль:

Пдо н = Пв – Ним – Нм,

где Ним — налог на имущество, руб.;

Нм — местные налоги, руб.

Чистая, или распределяемая (остаточная), прибыль — это прибыль, остающаяся в распоряжении предприятия и его акционеров:

Пч = Пдо н – Нпр,

где Нпр — налог на прибыль, руб.

С налогооблагаемой части прибыли изымается налог на прибыль и другие более мелкие налоги, а также штрафы, пени, неустойки.

Прибыль распределяется по трем направлениям:

1) отчисляется в бюджет;

2) используется предприятием на удовлетворение собственных потребностей;

3) идет на выплату дивидендов.

К первоочередным отчислениям в бюджет относятся:

¨ НДС;

¨ акцизы;

¨ налог на имущество (в размере не более 2%);

¨ налог на прибыль (24% с 1 января 2002 г. согласно гл. 25 ч. 2 НК РФ).

Прибыль, оставляемая в распоряжении предприятия, распределяется (рис. 8.1):

1) на фонд накопления (страховой фонд, формируемый на случай непредусмотренных сбоев в производственном процессе и др.);

2) выплату дивидендов;

3) фонд потребления.

Рис. 8.1. Примерная схема распределения доходов предприятия

В свою очередь фонд потребления подразделяют:

а) на фонд развития производства (амортизационный фонд + + часть прибыли) — предназначен для авансирования мероприятий по расширению, реконструкции, на приобретение нового оборудования, внедрение прогрессивной технологии, поддержку конкурентоспособности продукции на уровне требований рынка;

б) фонд социального развития производства — предусмотрен на строительство и ремонт зданий и сооружений, находящихся на балансе предприятия, детских учреждений, поликлиник и т.д.

Проценты банковского кредита отчисляются из прибыли для погашения ссуд банков, полученных предприятием на временное восполнение недостатка собственных оборотных средств, осуществление мероприятий по освоению и выпуску новой продукции и т.п.

8.2. Рентабельность и факторы роста ее уровня

Размер прибыли не позволяет иметь достаточного суждения об эффективности работы предприятия. Для этого можно сопоставить не только прибыль, но и те производственные средства, с помощью которых она получается. Для этого используется рентабельность.

Рентабельность — это доходность, прибыльность предприятия. Ее рассчитывают по следующей формуле, %:

Р = П : З.

Уровень рентабельности предприятия определяют как отношение прибыли к среднегодовой стоимости основного капитала (ОКсрг) и оборотных средств (ОСсрг), %:

Рентабельность рассчитывают на основе балансовой (валовой) или чистой прибыли.

При формировании цен на промышленную продукцию может использоваться рентабельность отдельных изделий, которую вычисляют как отношение прибыли к себестоимости, %:

Рентабельность продаж, %, определяют следующим образом:

где ВР — выручка от реализации продукции, руб.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, ее фондоемкостью и скоростью оборачиваемости оборотных средств.

Превышение уровня рентабельности, рассчитанного по балансовой прибыли, может обеспечиваться за счет трех основных групп факторов:

1) увеличение массы (прирост) прибыли;

2) улучшение использования основного капитала;

3) улучшение использования нормируемых оборотных средств.

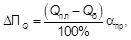

1. Увеличение массы (прирост) прибыли. Если увеличение массы прибыли происходит за счет увеличения объема производства сопоставимой продукции, ее рассчитывают по формуле, руб.,

где Qпл, Qб — плановый и базовый объем производства соответственно в оптовых ценах предприятия, руб.;

aпр — доля прибыли в стоимости валовой продукции.

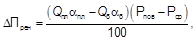

В случае когда прирост прибыли, руб., обусловлен изменением структуры ассортимента в сторону увеличения доли продукции с более высоким уровнем рентабельности, используют следующую формулу:

где aпл, aб — плановый и базовый удельный вес изделий соответственно, рентабельность которых превышает средний уровень по предприятию;

Рпов, Рср — повышенная и средняя рентабельность изделий соответственно, %.

Если повысился удельный вес нескольких высокорентабельных изделий, то общий прирост прибыли, руб., будет выражен суммой прироста прибыли по каждому изделию:

DПрен = DПрен1 + DПрен2 + ... + DПрен t.

Этот же прирост прибыли, руб., может быть рассчитан и по другой формуле:

где Пф — плановая прибыль от фактически реализованной продукции в сопоставимых оптовых ценах предприятия, руб.;

Ппл — плановая прибыль от реализации продукции по утвержденному плану, руб.;

РП — процент выполнения реализации товарной продукции, %.

Прирост прибыли за счет снижения себестоимости, руб.,

где Спл, Сб — себестоимость продукции в плановом и базовом годах соответственно, руб.

На производство продукции повышенного качества текущие издержки чаще всего возрастают, однако реализация этой продукции по повышенным ценам позволяет предприятиям иметь более высокую прибыль. Если увеличение массы прибыли происходит за счет повышения качества, то

где aк — удельный вес продукции повышенного качества;

Рк — рентабельность продукции повышенного качества, %;

DРк — прирост рентабельности продукции повышенного качества, %;

Рср — средняя рентабельность производства, %.

Общий прирост прибыли, руб., рассчитывается как сумма приростов прибыли по каждому фактору:

DП = DПQ + DПрен + DПс + DПк.

Уровень рентабельности производства в планируемом году, %,

2. Улучшение использования основного капитала. В случае когда улучшение происходит за счет продажи излишнего оборудования, прирост рентабельности, %,

где Пб — прибыль в базовом году, руб.;

DОКсп — стоимость списанного оборудования, руб.;

ОКб.срг — среднегодовая стоимость основного капитала в базовом году, руб.;

ОСб.срг — среднегодовая стоимость оборотных средств в базовом году, руб.

Если улучшение использования основного капитала обусловлено сокращением величины амортизационных отчислений, прирост рентабельности, %,

где На — норма амортизации.

3. Улучшение использования оборотных средств. В этом случае прирост рентабельности, %,

где DОС — сокращение стоимости нормируемых оборотных средств, руб.;

DОС = ОСб.срг – ОСпл.срг;

где ОСб, ОСпл — базовая и плановая среднегодовая стоимость оборотных средств, соответственно, руб.;

ЧОб, ЧОпл — число оборотов, совершаемых оборотными средствами в плановом и базовом годах соответственно.

Общий прирост рентабельности, %, в результате трех факторов равен сумме приростов по этим факторам:

DР = DРприб + DРОК + DРОС.

При расчете рентабельности по чистой прибыли дополнительные факторы, влияющие на рост ее уровня, связаны со снижением абсолютной величины налога.

Контрольные вопросы

1. Какие виды прибыли вы знаете?

2. Что такое валовая прибыль? Что относится к прибыли (убыткам) от внереализационных операций?

3. Как выглядит схема распределения доходов предприятия?

4. Что входит в состав фонда накопления?

5. Что включает в себя фонд потребления?

6. Какие существуют виды рентабельности?

7. Каковы факторы роста уровня рентабельности?

8. За счет каких факторов увеличивается масса прибыли?

9. Какие факторы уменьшают стоимость основного капитала?

10. Что влияет на стоимость оборотного капитала?

Контрольные задачи

Задача 8.1. Определите новый уровень рентабельности и ее прирост, если: в начале года постоянные расходы достигли Зп = 240 млн руб., а их доля в себестоимости продукции составила αпр = 0,15; стоимость реализованной продукции РПн.г = 1800 млн руб.; фондоемкость продукции ФЕн.г = 0,25; число оборотов ЧОн.г = 8.

К концу года: объем реализованной продукции возрастет на 20%; пропорционально возрастут условно-переменные расходы; длительность оборота сократится на девять дней.

Введено основного капитала: в мае — 50 млн руб.; августе — 70 млн руб.; списано в октябре — 90 млн руб.

Методические указания

1. Прирост рентабельности, %:

DР = Рк.г – Рн.г,

где Рк.г — рентабельность на конец года, %;

Рн.г — рентабельность на начало года, %.

2. Рентабельность на конец года, %:

Рк.г = Пк.г : (ОКк.г + ОСк.г),

где Пк.г — прибыль в конце года, руб.;

ОКк.г — стоимость основного капитала в конце года, руб.;

ОСк.г — стоимость оборотных средств в конце года, руб.

3. Прибыль в конце года, руб.

Пк.г = РПк.г – Ск.г,

где РПк.г — объем реализованной продукции на конец года, руб.;

Ск.г — себестоимость продукции в конце года, руб.

4. Объем реализованной продукции на конец года, руб.:

РПк.г = РПн.г ´ IQ,

где IQ — индекс роста объема реализации.

5. Себестоимость продукции в конце года, руб.:

Ск.г = Зус-пер ´ IQ + Зп,

где Зус-пер — условно-переменные расходы (затраты), руб.

6. Условно-переменные расходы (затраты), руб.:

Дата добавления: 2014-11-13; просмотров: 508; Мы поможем в написании вашей работы!; Нарушение авторских прав |