КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие банковской системы и ее свойства. Функции и уровни банковской системы. Характеристика банка как элемента банковской системы.

Под банковской системойподразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретной стране. Она включает в себя все банковскиеи небанковские институты, выполняющие отдельные банковские операции. Законодательство определяет структуру банковской системы, устанавливает сферу деятельности, подчиненности и ответственности для различных институтов, входящих в систему.

Организация банковской системы может быть одноуровневой и двухуровневой. Банковские системы некоторых стран имеют 3–4 уровня, но, как правило, это подсистемы первого или второго уровня. Современные банковские системы, как правило, двухуровневые:

I уровень – ЦБ,

II уровень – все виды КБ и другие кредитные организации, лицензированные ЦБ.

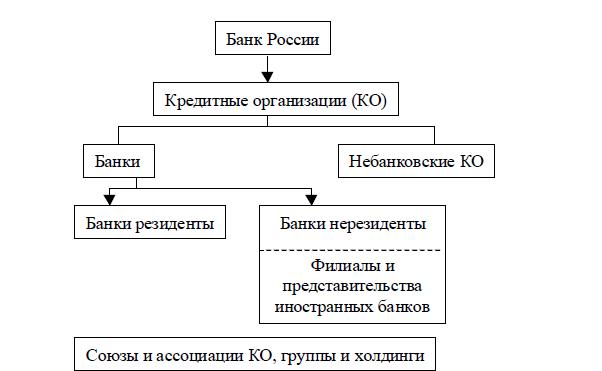

Схема структуры банковской системы РФ представлена на рис.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

· во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

· монопольно осуществляет эмиссию (выпуск) наличных денег и организует наличное денежное обращение, а также утверждает графическое обозначение рубля в виде знака;

· является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

· устанавливает правила осуществления расчётов в Российской Федерации;

· устанавливает правила проведения банковских операций;

· осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчётов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

· осуществляет эффективное управление золотовалютными резервами Банка России;

· принимает решение о государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

· осуществляет надзор за деятельностью кредитных организаций и банковских групп;

· регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

· осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

· организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

· определяет порядок осуществления расчётов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

· устанавливает правила бухгалтерского учёта (Положение Банка России N 385-П от 16 июля 2012 года «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации») и отчётности для банковской системы Российской Федерации (Указание Банка России от 12 ноября 2009 года № 2332-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации»);

· устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

· принимает участие в разработке прогноза платёжного баланса Российской Федерации и организует составление платёжного баланса Российской Федерации;

· принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

· устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

· проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

· осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации;

· осуществляет иные функции в соответствии с федеральными законами.

В РФ выделяют два типа кредитных организаций: банки и небанковские кредитные организации.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

По характеру деятельности банки делятся на коммерческие испециализированные. Коммерческие банки, как правило, универсальные.

Универсальные банкивыполняют все виды кредитных, расчетных и финансовых операций.

Специализированные банкиограничивают количество банковских операций одним-тремя видами услуг или выделяют один из видов деятельности. Эти банки классифицируются в основном потрем критериям:

функциональный;

отраслевой;

по клиентам.

Отдельно выделяется территориальный признак. В соответствии

с ним банки делятся на международные, национальные, региональные, межрегиональные, муниципальные, заграничные (например,

российские банки за рубежом).

Небанковская кредитная организация — это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

В состав банковской системы России включаются также филиалы и представительства иностранных банков. Иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Запрет на открытие и операции иностранных банков в РФ был снят с 1 января 1996 года. На деятельность филиалов и представительств иностранных банков распространяется правовое регулирование банковской деятельности в России.

Кредитные организации могут создавать союзы и ассоциации, которым запрещено осуществлять банковские операции. Цель их деятельности — не получение прибыли, а защита интересов организаций-членов и координация их усилий по различным направлениям. В РФ крупнейшей является Ассоциация российских банков (АРБ).

Дата добавления: 2015-01-19; просмотров: 600; Мы поможем в написании вашей работы!; Нарушение авторских прав |