КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

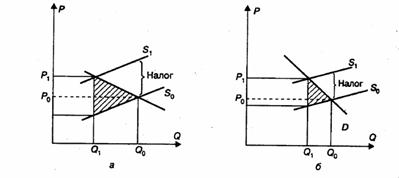

Зависимость распределения налогового бремени между производителем и потребителем от эластичности спроса (предложения)

Распределение налогового бремени между покупателями и продавцами зависит от соотношения наклонов линий спроса и предложения. В зависимости от эластичности спроса и предложения на отдельные виды товаров и услуг налоговое бремя будет распределяться по-разному между производителями и потребителями продукции.

Распределение налогового бремени при эластичном и неэластичном спросе на продукцию (эластичность предложения принимается постоянной). На рис. 9.4 показано, как изменятся цена и объем продаж после введения налога.

График спроса D на рис. 9.4,а показывает, что он имеет высокую эластичность, а на рис. 9.4,б — относительно неэластичен. График предложения S0 — предложение до введения налога. Соответственно P0 и Q0— равновесные цена и объем производства до введения налога.

Рис. 9.4. Распределение налогового бремени при эластичном (а) и неэластичном (б) спросе: D — спрос; S0, S1 — предложение до и после введения налога

В случае, если спрос эластичен, потери производителя будут выше, бремя налога ляжет в основном на него. На рис. 9.4,а выделенный прямоугольник показывает величину налога, его часть ниже пунктирной линии — потери производителя от налога. Кроме того, производитель будет вынужден сократить производство до Q1, потеряв часть покупателей своей продукции за счет более высокой цены на нее.

В случае, если спрос неэластичен, налоговое бремя ляжет преимущественно на потребителя. Кроме того, абсолютный размер налога также будет выше при неэластичном спросе. Именно поэтому государство облагает акцизными и другими косвенными налогами товары, спрос на которые неэластичен (сигареты, алкогольные напитки и т.п.).

Распределение налогового бремени от эластичности предложения (эластичность спроса примем постоянной). Рис. 9.5 иллюстрирует ситуацию до и после введения налога.

При эластичном предложении налоговое бремя ляжет в основном на потребителя, рост цены и сокращение объема производства будут значительными, сумма налога будет относительно меньше, чем при неэластичном предложении, потери общества — выше. При неэластичном предложении наблюдается обратная картина.

Рис. 9.5. Распределение налогового бремени при эластичном (а) и неэластичном (б) предложении: D — спрос;S0,S1) — предложение до и после введения налога

Дата добавления: 2015-01-19; просмотров: 1141; Мы поможем в написании вашей работы!; Нарушение авторских прав |