КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сравнительный анализ 2-х типов государственных учреждений

| Критерии сравнения | Бюджетное учреждение (с расширенным объемом прав) | Автономное учреждение | |

| РАСПОРЯЖЕНИЕ ИМУЩЕСТВОМ И ОТВЕТСТВЕННОСТЬ | |||

| Закрепление имущества | Имущество в оперативном управлении | ||

| Распоряжение имуществом | Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) любого недвижимого имущества. | Всем имуществом, кроме: а) особо ценного движимого имущества, закрепленного собственником; б) недвижимого имущества, закрепленного собственником; | |

| Субсидиарная ответственность муниципального образования - Нет | |||

| Право на совершение крупных сделок | С предварительного согласия учредителя | С предварительного согласия наблюдательного совета | |

| УПРАВЛЕНИЕ, СОЗДАНИЕ, РЕОРГАНИЗАЦИЯ И ЛИКВИДАЦИЯ | |||

| Органы управления | Руководитель (директор, главный врач и т.д.). Также могут быть совещательные органы и органы самоуправления. | Наблюдательный совет Руководитель Иные органы (ученый совет, художественный совет и т.д.) | |

| Создание учреждения | 1. Новые муниципальные БУ создаются в соответствии с установленным муниципалитетом порядком. 2. Предусмотрена возможность создания БУ путем изменения типа автономных или казенных учреждений. | 1. Новые муниципальные АУ создаются в соответствии с установленным муниципалитетом порядком. 2. Предусмотрена возможность создания АУ путем изменения типа БУ. | |

| Реорганизация и ликвидация (банкротство запрещено) | Реорганизация и ликвидация проводятся в соответствии с установленным муниципалитетом порядком. | По решению учредителя, - в случаях и порядке, установленных Гражданским кодексом РФ. | |

| ФИНАНСИРОВАНИЕ, ЗАКУПКИ, КРЕДИТЫ | |||

| Финансовое обеспечение | В виде субсидий в соответствии с заданием учредителя, бюджетных инвестиций и субсидий на иные цели. | В виде субсидий в соответствии с заданием учредителя, бюджетные инвестиции. | |

| Приносящая доход деятельность: Доходы поступают в самостоятельное распоряжение | |||

| Документы о планах деятельности, муниц-е задание | План ФХД (финансово-хозяйственной деятельности), муниципальное задание | План ФХД (финансово-хозяйственной деятельности), муниципальное задание | |

| Открытие счетов | В ОФК(финансовых органах) | Вправе открывать счета в банках и в соответствии с соглашением в ОФК | |

| Распространение действия 94-ФЗ | Распространяется в полном объеме | Не распространяется | |

| Привлечение займов | Могут (огр-е на крупные сделки) | Могут | |

Структура затрат в рамках финансового обеспечения государственного задания; порядок определения нормативных затрат. План финансово-хозяйственной деятельности научной организации.

Государственное задание - Документ, устанавливающий требования к составу, качеству, объему (содержанию), условиям, порядку и результатам оказываемых государственных услуг (ст.6 БК РФ)

Государственные услуги (работы) - Это услуги (работы), оказываемые (выполняемые) государственными учреждениями

Государственные (муниципальные) услуги (работы):

• оказываются (выполняются) в соответствии с государственным (муниципальным) заданием

• оказываются (выполняются):

– органами государственной власти (органами местного самоуправления),

– бюджетными учреждениями

– иными юридическими лицами

Формирование государственного задания и обеспечение финансирования за счет субсидий

Пр. от 28.07.10 № 81н «О требованиях к плану ФХД государственного (муниципального) учреждения» - вступил в силу с 1 января 2012 г.

Пр. от 01.11.10 № 1095 Минобрнауки «Об утверждении порядка составления и утверждения плана ФХД ГУ, находящихся в ведении Минобрнауки» - вступил в силу с 1 января 2012 г.

Министерство финансов Российской Федерации устанавливает:

1. Требования к составлению Плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (Подпункт 6 пункта 3.3 статьи 32 Федерального закона «О некоммерческих организациях»)

2. Требования к составлению и ведению бюджетных смет федеральных казенных учреждений (Статья 221 Бюджетного кодекса Российской Федерации)

Полномочия органов государственной власти в части установления порядка составления Плана и Сметы:

· План - Порядок составления Плана устанавливает учредитель учреждения

· Смета - Порядок составления Сметы устанавливает главный распорядитель средств федерального бюджета

Главные распорядители бюджетных средств на науку:

• Министерство образования и науки

• РАН

• МГУ

• Бюджетные фонды поддержки науки

• Министерства и ведомства

Цели составления сметы и плана:

• Планирование общих объемов поступлений и выплат

• Определение сбалансированности финансовых показателей

• Планирование мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения

• Управление доходами и расходами учреждения

План ФХД – инструмент управления учреждением

• Он ориентирует руководителя учреждения на формирование плана деятельности на стадии, предшествующей формированию и утверждению государственного задания

• Руководитель планирует доходную и расходную часть самостоятельно

Распределение полномочий при составлении и утверждении Плана

Основные части Плана:

• Заголовочная

o наименование учреждения

o гриф документа

o наименование учредителя

o  ИНН, КПП

ИНН, КПП

o финансовый год

o единицы измерения

• Содержательная

o Цели деятельности

o Виды деятельности

o Работы, осуществляемые за плату текстовая ч.

o Общая балансовая стоимость недвижимого имущества

o Общая балансовая стоимость движимого имущества

+ табличная часть: показатели и сумма

Показатели: Нефинансовые активы (недвижимое, ОЦДИ), Финансовые активы (Деб.зад.), Обязательства (Кред.Зад.), Остаток средств (по счетам в ТОФК, в кред.организациях), Поступления (субсидии на выполнение ГЗ, целевые субсидии, бюджетные субсидии, от присонящей доход деятельности, от реализации ЦБ), Выплаты (ФОТ, аренда, коммун.услуги, приобретение МА, НМА, ЦБ, Ос.Ср., транспорт и прочее)

• Оформляющая

o Подписи:

§ Руководителя У.

§ Руководителя финансово-экономической службы

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по расчету затрат на оказание государственных услуг

Приказ Минфина России«Об утверждении методических рекомендаций по определению расчетно-нормативных затрат на оказание федеральными органами исполнительной власти и (или) находящимися в их ведении федеральными государственными бюджетными учреждениями государственных услуг (выполнении работ), а также расчетно-нормативных затрат на содержание имущества федеральных государственных бюджетных учреждений» от 22 октября 2009 г. №105н

Структура объема финансового обеспечения ГЗ:

• Определение расчетно-нормативных затрат на оказание государственной услуги (выполнение работы).

• Определение расчетно-нормативных затрат на содержание имущества федерального государственного бюджетного учреждения

Порядок определения расчетно-нормативных затрат утверждается главным распорядителем бюджетных средств по всем государственным услугам (работам)

В ходе исполнения ГЗ могут измениться потребностиучреждения в объеме финансирования, связанные с изменением норматива единицы государственной услуги и объемов требованиями к качеству) государственной услуги.

Возможные решения:

а) увеличить объем финансирования, оставив неизменными требования задания к объему оказания услуг, выполнения работ;

б) сохранить объем финансирования, уменьшив параметры объема госуслуг;

в) произвести одновременную корректировку параметров задания и объема финансирования учреждения.

Корректировка объемов бюджетной сметы (субсидии) - согласно Порядкам формирования и финансового обеспечения выполнения заданий.

Методические рекомендации включают:

• Методику расчета нормативных затрат на оказание гос.услуги;

• Методику расчета нормативных затрат на содержание имущества

• Порядок изменения нормативных затрат

Нормативные затраты определяются:

• Отдельно по каждому ГУ

• В среднем по группе ГУ

• По группе ГУ с использованием корректирующих коэффициентов

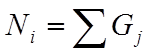

ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ:

|

Nочр – норматив затрат на оказание единицы государственной услуги ФОИВ (ФБУ) на соответствующий финансовый год;

ki – количество единиц оказания одной государственной услуги в соответствующем финансовом году.

|

Где Gi – нормативные затраты, определенные для j-той группы затрат на единицу государственной услуги на соответствующий финансовый год

Нормативные затраты на оказание государственной услуги

| Нормативные затраты, непосредственно связанные с оказанием государственной услуги | Нормативные затраты на общехозяйственные нужды |

| НЗ на оплату труда с начислениями для персонала, непосредственно занятого в оказании услуги | НЗ на коммунальные услуги – холодное и горячее водоснабжение, теплоснабжение, электроснабжение |

| НЗ на приобретение материальных запасов, потребляемых в процессе оказания услуги | НЗ на содержание объектов недвижимого имущества: • НЗ на эксплуатацию системы охранной сигнализации и противопожарной безопасности • НЗ на аренду недвижимого имущества • НЗ на содержание прилегающих территорий в соответствии с санитарными правилами и нормами • Прочие НЗ на содержание недвижимого имущества |

| Иные НЗ, непосредственно связанные с оказанием гос. услуги. | НЗ на содержание объектов ОЦДИ: • НЗ на тех.обсл. и тек. ремонт объектов ОЦДИ • НЗ на материальные запасы, потребляемые в рамках содержания ОЦДИ, не отнесенных к НЗ, непосредственно связанным с оказанием гос.услуги. • НЗ на ОСАГО • Прочие НЗ на содержание ОЦДИ |

| НЗ на приобретение услуг связи | |

| НЗ на приобретение транспортных услуг | |

| НЗ на оплату труда с начислениями для персонала, непосредственно не участвующего в оказании услуги - Исходя из количества единиц по штатному расписанию с учетом действующей системы оплаты труда | |

| Прочие нормативные затраты на общехозяйственные нужды |

В составе нормативных затрат на коммунальные услуги учитывают:

• НЗ на потребление э/э в размере 90 % общего объема затрат на оплату э/э

• НЗ на потребление т/э в размере 50 % общего объема затрат на оплату т/э

Определение нормативных затрат на содержание имущества:

• Потребление т/э:

N0=T0 x V0 x 0,5

• Потребление э/э:

Nэ=Tэ x Vэx 0,1

Нормативные затраты на содержание имущества У рассчитываются с учетом затрат:

а) на потребление э/э (10 % общего объема затрат БУ на оплату э/э);

б) на потребление т/э (50 % общего объема затрат БУ на оплату т/э);

в) на уплату налогов по недвижимому и ОЦДИ, в т. ч. по земельным участкам

Дата добавления: 2015-04-18; просмотров: 297; Мы поможем в написании вашей работы!; Нарушение авторских прав |