КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Серьезной проблемой, ограничивающей возможности российских страховщиков является их невысокая капитализация.

Важными условиями, влияющими на рост капитализации компаний, являются развитие филиальной сети, внедрение новых технологий, а также -

масштабные инвестиции. Практически все лидеры страхового рынка России осуществляют капиталовложения в свой бизнес, что позволяет им получать стратегическое преимущество перед менее крупными игроками. По оценкам экспертов, за последние три-четыре года «Росгосстрах» осуществил инвестиции на сумму порядка 200 млн. долларов. «Ингосстрах» ежегодно инвестирует около 30 млн. долларов, как в российский рынок, так и в «дочерние» зарубежные компании.

Анализ стратегических планов крупнейших страховых компаний России позволяет выделить следующие важнейшие направления развития их бизнеса на ближайшие годы:

1. увеличение капитализации компаний

2. более интенсивная работа с представителями среднего и малого бизнеса, физическими лицами

3. развитие розничных продаж

4. более активная региональная политика (увеличение доли региональных сборов)

5. выход на рынки стран ближнего зарубежья

6. развитие информационных технологий

7. снижение уровня «кэптивности» страховых компаний.

Представляется, что к решению проблем современного российского страхования следует подходить с позиций отношения к нему, как к отраслевому рынку. В условиях современного страхования как отраслевого рынка, представляющего собой не совокупность страховщиков и обслуживающих их структур, а систему отношений между потребителями, поставщиками и государством, необходимо умение понимать и реализовывать на практике интересы всех его участников. При этом должно быть понятно, что в функционировании и развитии отраслевого рынка ключевую роль играют потребители. Можно уверенно утверждать, что в современных условиях положительные с точки зрения отечественного страхования (а не только страховщиков) перспективы есть лишь у такого отраслевого рыночного механизма, который основан на сочетании интересов всех участников рынка при обеспечении приоритета интересов страхователей, являющихся главным источником существования и развития всей системы страховых отношений.

Предложенные меры по совершенствованию системы страховых отношений на российском страховом рынке, связанные с активизации рыночной роли отечественных потребителей страховых услуг требуют нормативного закрепления посредством принятия необходимых законодательных актов.

Совершенствование страхового рынка продолжается.

Сущность методов анализа; цепных подстановок; Элиминирования, детализации, композиции и декомпозиции

Детализации расчленение: синтетические показатели разделяются на частные, которые легко анализируются. При этом как в управляемой, так и в управляющей подсистемах анализируются отдельные составляющие и затем сводятся в сложные, обобщающие, т.е. начала анализируется деятельность служб и подразделений, а затем полученные материалы сводятся воедино, чтобы использовать их при оценке деятельности анализируемой системы. Композиция и декомпозиция: моделирование работы цехов, участков, отделов, служб, т.е. всех видов элементов входящих в систему. В данном случае анализ ведется аналогично расчленению, но учитываются не отдельные показатели, а работа подсистем в целом. Разложение система на подсистемы - декомп. (переход от большего к меньшему, т.е разложение результативного показателя на составные элементы), обратная операция – композиция (переход от меньшего к большему и анализ факторов, повлиявших на результативный показатель). В отличие от детализации, здесь возможно моделирование производственных систем. В этом случае (например, сбыт продукции) декомпозиция возможна лишь по отдельным производственным подсистемам. Однако, композиция возможна лишь в том случае, когда смоделированы все подсистемы экономической системы предприятия. При декомпозиции берется не расчленение отдельных показателей на частные, а моделируется деятельность определенных систем. Метод цепных подстановок: здесь, для сравнения показателей, на которые повлиял ряд факторов, элиминируется (исключается) влияние одного из них, чтобы выявить влияние другого. При этом базовая (плановая) величина показателей, входящих в расчетную формулу, последовательно заменяется фактической величиной этих показателей и определяется влияние замены на результат. Из полученного результата вычитают предшествующий. Разность показывает искомую величину влияния изменения данного показателя на обобщающий. С помощью этого метода можно определить раздельное влияние на объем продукции изменения ее в натуре и средних цен. Условием применения данного метода является наличие прямой и обратной пропорциональной зависимости между изучаемыми явлениями. Например, можно определить влияние на сумму прибыли объема производства и снижения ее себестоимости и др.

Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Элиминирование - исключение из рассмотрения в процессе анализа, расчета, контроля признаков, факторов, показателей, заведомо не связанных с изучаемым, анализируемым, контролируемым процессом, явлением

1. Прием выявления изолированного влияния факторов.

При использовании данного метода полное разложение не достигается, т. е. сумма влияний всех факторов не равна общему приросту результативного показателя. Этот метод позволяет только приблизительно оценить степень влияния факторов, но, с другой стороны, он является самым простым методом и не требует установления очередности изменения факторов.

2. Способ абсолютных разниц

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели. Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

3. Прием цепных подстановок.

4. интегральный метод

5. метод факторного анализа

6. индексный метод

- Cущность фискальной политики и проблемы ее реализации

- Сущность денег и их функции

- Основные формы и положения ведения бухучета на предприятии

- Финансовый план предприятия и порядок его разработки

- Законы, постановления и другие документы, регулирующие предпринимательскую деятельность

Cущность фискальной политики и проблемы ее реализации

Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений государственных расходов, налогов и состояния государственного бюджета, с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и расходов. Фискальная политика – важнейший элемент экономической политики государства. Она включает в себя меры, осуществляемые государством, направленные на формирование государственного фонда средств, необходимого для обеспечения нормальной жизнедеятельности общества. В рыночной экономике госбюджет выполняет важные макроэкономические функции: обеспечение создания общественных благ; создание материальной базы для управления рыночными процессами с помощью государственного фонда средств; формирование основы для решения задач роста благосостояния населения, для решения социальных вопросов.

Госбюджет построен на соотношении доходов и расходов. Теоретически наиболее оптимальным является бюджет, который предполагает нулевое сальдо. Однако, если экономика развивается, то она должна решать все большие по объему задачи и средств на их реализацию хватать не будет.

Бюджетный дефицит – превышение расходов над доходами. Профицит бюджета – превышение доходов над расходами.

Причины возникновения бюджетного дефицита: спад производства, выпуск «пустых» денег, значительные социальные программы, возрастание роли государства в различных сферах жизни, расширение его экономических и социальных функций.

Способы покрытия бюджетного дефицита: государственные займы, ужесточение налогообложения, производство денег – сеньораж. В настоящее время сеньораж не означает печатание денег, так как это способствует росту инфляции, но реализуется посредством создания резервов коммерческих банков.

Первоочередной задачей государственного сектора является стабилизация экономики, которая реализуется, как правило, средствами фискальной политики, т.е. через манипулирование государственными расходами (G) и налогообложением (T) с целью увеличения производства, занятости и снижения инфляции.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса (AD) в период спада целенаправленно создается дефицит госбюджета вследствие увеличения G или снижения T. В период подъема создается бюджетный излишек.

Государственные расходы оказывают влияние на AD и обладают мультипликативным эффектом

ΔВНП = kg ΔG,

где kg = 1/1–MPC – мультипликатор государственных расходов.

Действие налогов, подобно G, обладает мультипликативным эффектом

ΔВНП = – kt ΔT,

где kt = MPC/MPS – мультипликатор налогов.

Мультипликатор kg > kt, так как, например, при сокращении Т потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста G оказывает прямое воздействие на величину ВНП.

Недискреционная фискальная политика предполагает использование автоматических стабилизаторов, которые без частого вмешательства реагируют на изменение макроэкономической ситуации. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом ставки налогов действуют достаточно долго, не изменяя свою величину. Поэтому в период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. К встроенным стабилизаторам также относятся: пособия по безработице; соц. выплаты; программы по поддержанию малоимущих слоев населения.

В системе финансовых отношений немаловажную роль, с точки зрения пополнения доходной части бюджетов различных уровней и возможности воздействия на национальную экономику, играют налоги.

Налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства.

Принципы налогообложения:

– сочетание прямых и косвенных налогов;

– универсальность налогообложения;

– равнонапряженность налогового бремени для всех субъектов налоговых правоотношений;

– однократность налогообложения;

– использование системы налоговых льгот;

– стремление к стабильности условий налогообложения;

– запрет обратной силы налоговых законов.

Субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды.

Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

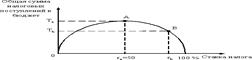

При высокой ставке подоходного налога (более 50 %) резко снижается деловая активность фирм и населения. Кривая Лаффера отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога (рис.30.1).

Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»).

Объект налога – доход или имущество, с которого начисляется налог.

Ставка налога – величина налоговых отчислений на единицу объекта налога. Различают твердые ставки (устанавливаются в абсолютном выражении на единицу отложения, независимо от размеров дохода); пропорциональные (в одинаковом процентном отношении к объекту налога без учета дифференциации его величины); прогрессивные (возрастание ставки по мере роста дохода); регрессивные (снижение ставки по мере роста дохода).

Прямые налоги – платятся субъектами налога непосредственно и прямо пропорциональны платежеспособности (подоходный налог, налог на землю и т.д.). Косвенные налоги – взимаются через надбавку к цене и являются налогами на потребителей (акцизы, НДС, таможенные пошлины).

Чистые налоговые поступления в бюджет – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

Необходимо отметить основные проблемы фискальной политики, требующие немедленного разрешения:

Во-первых, отсутствие стимулов к легальной предпринимательской деятельности вследствие неравномерного распределения налогового бремени, высоких ставок платежей в Социальный фонд Кыргызской Республики, наличия нерыночных налогов, отсутствия льгот для инвестиционной деятельности, большого количества проверяющих инстанций, противоречий положений фискального законодательства. Во-вторых, отсутствие реальных предпосылок для кардинального расширения налогооблагаемой базы.

В-третьих, отсутствие единой информационной базы по учету доходов хозяйствующих субъектов в целях налогообложения. В-четвертых, дублирование отдельных функций различными фискальными органами и, как следствие, дополнительные расходы на их содержание.

В-пятых, несовершенство фискального контроля. В-шестых, недостаточность существующего объема поступлений в бюджет и Социальный фонд для финансирования социальных программ развития и социального обеспечения. В-седьмых, несовершенство существующей системы фискального администрирования, не исключающей возможности коррупции, контрабанды и других нарушений фискального законодательства. В-восьмых, несовершенство действующих нормативных правовых актов. В-девятых, отсутствие эффективной судебной системы по разрешению фискальных споров.

Сущность денег и их функции

Впервые исследовал исторический процесс развития обмена и смены форм стоимости и объяснил на этой основе возникновение денег К.Маркс.

Деньги являются всеобщим стоимостным эквивалентом, то есть измерителем стоимости всех товаров.

Деньги имеют товарное происхождение, они выделились из товарного мира в результате развития обмена и смены форм стоимости. Считая товар исходной категорией товарного производства, Маркс указывал на то, что огромное скопление товаров составляет богатство общества, а каждый отдельный товар, в свою очередь, является элементарной формой этого богатства. И как простое товарное производство предшествует капитализму, так и товар исторически предшествует деньгам.

Товар предназначен либо для удовлетворения какой-либо потребности, либо для обмена. Таким образом, товар обладает двумя основными свойствами: полезностью, то есть имеет потребительную стоимость, и способностью обмениваться на другие товары, то есть имеет меновую стоимость.

Свойство полезности означает, что товары:

1. воплощают в себе конкретный труд частных производителей;

2. качественно неоднородны;

3. количественно несоизмеримы.

Способность обмениваться на другие товары означает, что товары:

1. воплощают в себе абстрактный общественный труд;

2. качественно однородны;

3. количественно соизмеримы.

Меновая стоимость представляется в виде количественного соотношения (пропорции), в котором один товар обменивается на другой.

Таким образом, товар является единством двух противоположностей: потребительной и меновой стоимостей.

Функции денег как меры стоимости отличается от функции денег как средства обращения:

1. мерой стоимости служат идеальные, а средством обращения - реальные деньги;

2. мерой стоимости служат только полноценные , а средством обращения могут служить также неполноценные и бумажные деньги.

Функционирование денег как средства обращения позволяет преодолеть индивидуальные, временные и пространственные границы, которые характерны для непосредственного обмена товара на товар.

Деньги как средство платежа. Товар не всегда продаётся за наличные деньги. Чаще всего фирмы продают свои товары в кредит, то есть с отсрочкой платежа. Через указанный в долговом обязательстве срок должник уплачивает положенную сумму денег. Таким образом, выполняя функцию средства обращения, деньги служат посредником при обмене товаров, а выполняя функцию средства платежа, завершают процесс обмена.

Деньги выполняют функцию средства платежа не только при продаже товаров в кредит, но и при погашении других обязательств. При безналичных расчётах в качестве меры стоимости могут служить идеальные деньги, при наличных расчётах деньги должны быть только реальными.

Функцию средства платежа выполняют неполноценные, обычно реальные деньги, а при взаимном погашении долговых обязательств – идеальные.

В современной западной экономической литературе функция денег как средства образования сокровищ называется функцией денег как средства сбережения (накопления).

Деньги в качестве средства сбережения (накопления) обеспечивают развитие производства и его модернизацию. Деньги- это особый товар, служащий всеобщим эквивалентом. Лучше всего деньги проявляются в их функциях.

1. Деньги, как мера стоимости.

Это приравнивание товара к определенной сумме денег, что дает количественное измерение величины стоимости товара. Стоимость товара выраженная в деньгах, является его ценой. Функция меры стоимости реализуется на основе масштаба цен. С его помощью цена товара как показатель величины стоимости преобразуется в прейскурантную или рыночную цену, выраженную в национальных денежных единицах.

2. Деньги, как средство обращения.

Они позволяют платить владельцам ресурсов и производителем таких товаров (деньгами), который может быть использован для покупки любого другого товара или услуг, имеющихся на рынке.

3. Деньги, как средство накопления, сбережения и образования сокровищ

Если производитель, продав свой товар, в течение длительного времени не покупает другой товар, то деньги, изъятые из обращения с целью накопления, выполняют функцию средства образования сокровищ, т.е. сохранение стоимости.

Сокровища – это накопление драгоценных металлов в виде монет, слитков, ювелирных и других изделий, принадлежащих государству или частным лицам. Рыночная система создает возможность и стимулы для превращения сокровищ в капитал, приносящий прибыль, отчасти непосредственно, но главным образом через кредитную систему, в том числе фондовую биржу.

4. Деньги, как средства платежа..

В силу ряда обстоятельств товары не всегда могут продаваться с немедленной оплатой за наличные деньги. Поэтому возникают расчеты, которые растянуты во времени и фактически базируется на отсрочке уплаты денег. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств, например при возврате денежных ссуд, внесение арендной платы за землю, уплате налогов, а также в расчетах между экономическими агентами, которые осуществляются через банки. Отсюда следует, что денежная система- это форма организации денежного обращения в стране, то есть движение денег в наличной и безналичной формах. Она включает следующие элементы:

* денежная единица;

* масштаб цен;

* виды цен в стране;

* порядок их эмиссий;

* порядок обращения денег и платежей;

* государственный аппарат, осуществляющий регулирование денежного обращения.

Основные формы и положения ведения бухучета на предприятии

Бухучет предназначен для количественного учета хоз-х явлений в неразрывной связи с их качественной стороной путем сплошной непрерывной документально обоснованной и взаимосвязанной регистрации в денежных и натуральных показателях.

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах "б", "в" и "г" настоящего пункта, рекомендуется применять в организациях, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства.

Форма бухгалтерского учета - организация информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни и составления отчетности. Различают мемориально-ордерную, журнально-ордерную, автоматизированную и упрощенную формы бухгалтерского учета.

Мемориально-ордерная форма бухгалтерского учета - форма, которая предусматривает ведение регистрационного журнала для регистрации в хронологическом порядке бухгалтерских проводок (мемориальных ордеров). Проводки из мемориальных ордеров разносятся по счетам Главной книги, которая является синтетическим регистром систематического учета. Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов.

Мемориальный ордер - документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета.

Журнально-ордерная форма бухгалтерского учета - форма бухгалтерского учета, при которой учетные данные систематизируются в специальных регистрах - журналах-ордерах, которые ведутся по кредиту бухгалтерских счетов, и вспомогательных к ним ведомостях, составленных по дебету счетов. При журнально-ордерной форме учета исключается многократность записей и происходит объединение статистического и аналитического учетов.

Журнал-ордер - бухгалтерский регистр, построенный по шахматному принципу на свободных листах специального разграфления. Записи в журналах-ордерах производятся либо по мере поступления документов, либо итогами за месяц в зависимости от характера и содержания операции. Журналы-ордера ведутся по кредиту одного или нескольких однородных счетов.

Автоматизированная форма бухгалтерского учета - форма, которая предусматривает использование электронно-вычислительных машин.

Упрощенная форма бухгалтерского учета - форма, предусматривающая ведение Книги учета хозяйственных операций, которая содержит все счета, применяемые на предприятии, и совмещает синтетический и аналитический учет. Записи в Книгу учета хозяйственных операций производятся из первичных документов в хронологической последовательности с одновременной группировкой по счетам.

Простая форма бухгалтерского учета - упрощенная форма, без использования учетных регистров имущества малого предприятия. Простая форма применяется, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственного процесса не является сфера материального производства.

Форма учета с использованием регистров малого предприятия - упрощенная форма, предусматривающая использование восьми ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов..

Финансовый план предприятия и порядок его разработки

Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а итоговым результатом - составление финансовых планов, начиная от смет отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, связи со звеньями финансовой и кредитной систем (взносы отчислений на социальное страхование, платежи в бюджет, плата за банковский кредит и др.). Конкретные задачи финансового планирования определяются финансовой политикой. Это определение объема денежных средств и их источников, необходимых для выполнения плановых заданий; выявление резервов роста доходов, экономии в расходах; установление оптимальных пропорций в распределении средств между централизованными и децентрализованными фондами и др.

Финансовый план предприятия и порядок его разработки

Цель разработки финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия.

Финансовый план предприятия обычно разрабатывается на 5 лет, год или квартал. В соответствии с этим существует перспективный (стратегические, в том числе пятилетние), текущий и оперативный финансовый план.

Пятилетний финансовый план - это главная форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия. Текущий финансовый план включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущий финансовый план разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативный финансовый план заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Платежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря финансового плана являются реализацией распределительной и контрольной функции финансов предприятия.

Для разработки финансовых планов используются следующие исходные данные:

договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

прогнозные расчеты по реализации продукции потребителем и прибыли;

экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, норма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.).

Разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.По форме финансовый план представляет собой изложений целей, цифр и организационных предложений на планируемый период. В финансовом плане п/п устанавливаются важнейшие финансовые показатели расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости, взаимодействие п/п с государственным бюджетом, создание и использование основных производственных фондов, задание по прибыли. Важнейшая часть финансового плана – кредитный план.

Обычно финансовый план состоит из следующих основных разделов:

расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

плановый расчет прибыли и ее распределение;

баланс доходов и расходов.

В ходе финансового планирования выполняются расчеты: 1) планирование прибыли и расходов предприятия; 2) расчет потребности в собственных оборотных средствах; 3) расчет необходимых финансовых ресурсов; 4) составление балансов доходов и расходов предприятия. Финансовый менеджмент – управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке. Методы финансового планирования: a) автоматический (данные предыдущего года переносятся, например, на 1999 год. Если есть инфляция, то данные умножаются на коэффициент инфляции). Этот метод является самым примитивным методом и, как правило, используется при нехватке времени; б) статистический (складываются расходы за предыдущие годы и делится на количество предыдущих лет); c) нулевой базы (все позиции должны рассчитываться по новой. Этот метод учитывает реальные потребности и увязывает их с возможностями).

Законы, постановления и другие документы, регулирующие предпринимательскую деятельность

Предпринимательская деятельность в соответствии со ст. 2 ГК РФ — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Право на предпринимательскую деятельность является одним из фундаментальных прав человека и защищено ст.34 Конституции России. Это конституционное право фактически неотделимо от права свободно распоряжаться своим имуществом и осуществлять экономическую деятельность.

Российский Закон «О предприятиях и предпринимательской деятельности» 1991 года закрепил право граждан вести предпринимательскую деятельность как индивидуально, но не применяя наемный труд, так и создавая предприятия с привлечением наемных работников. Такие граждане регистрировались в качестве физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

Ныне действующий Гражданский кодекс Российской Федерации называет таких граждан индивидуальными предпринимателями.

Законодательная база, регулирующая экономические отношения между предприятиями, между работниками и работодателями и между предприятия и гос-м относится к среде косвенного воздействия.

К гос. нормативам, установленным законодательно относят: налоги, амортизац. отчисления, размер различных фондов предприятии, ГК, ТК, тамож. кодекс и др.

Отдельный закон о предпринимательской деятельности как таковой не принят, однако предпринимательская деятельность регулируется Налоговым и Гражданским кодексом, а также некоторыми другими нормативными правовыми актами. В соответствии с Налоговым и Гражданским кодексами РФ осуществляется государственное и налоговое регулирование предпринимательской деятельности. Государственный контроль за предпринимательской деятельностью осуществляют налоговые и некоторые другие органы. Государственное регулирование предпринимательской деятельности проходит как на федеральном, так и местном уровнях. Гражданский кодекс РФ разрешает физическим лицам заниматься любой предпринимательской деятельностью (кроме запрещенных).Правовую основу предпринимательства составляют законодательные и другие нормативно-правовые акты, нормы гражданского, финансового, административного, трудового и других отраслей права. Центральное место в этой системе занимают законы о собственности, о предпринимательстве, о предприятиях, о банках и банковской деятельности, об инвестициях, о банкротстве, об антимонопольном законодательстве, о налогообложении и др.

Государство не вмешивается в предпринимательскую деятельность за исключением установления налогов, процентов по государственным кредитам, правил ценообразования, валютных курсов, экономических санкций. Если государственный или иной орган издает акт, нарушающий права предпринимателей и противоречащий законодательству, лицо, осуществляющее предпринимательскую деятельность, вправе обратиться в суд с иском о признании такого акта недействительным.

Законодательство по отдельным вопросам предпринимательской деятельности:

Законы о деятельности власти Законы о кредитообразующих структурах: Инвестировании Венчурном финансировании

Кредитовании Лизинге Франчайзинге Госзаказе Законы о налогообложении Законы о недвижимости Законы о лицензировании

Законы о сертифицировании Законы о контролерах предпринимателя: Налоговые проверки Противопожарный контроль

Милиция Трудовая инспекция Торговый и санитарный контрольЗаконы о структурах поддержки предпринимателей

Законы об организационно-правовых формах предпринимательства

Правительство Российской Федерации, являясь высшим органом исполнительной власти (ст. 1 Федерального конституционного закона "О Правительстве Российской Федерации"), наравне с другими органами государственной власти осуществляет регулирование экономической, в том числе предпринимательской деятельности в пределах предоставленных ему полномочий.

Одним из способов реализации полномочий Правительства России в сфере предпринимательства является издание постановлений. Постановления Правительства имеют достаточно высокую степень нормативности, поскольку издаются на основании ранее принятого закона, нормативного указа Президента.

- Планирование вспомогательного производства на предприятии

- Финансы как стоимостная категория. Понятие денежного обращения

- Налог на имущество

- Категории недвижимости и их классификация

- Исходные данные и процедура планирования производства продукции на предприятии

Планирование вспомогательного производства на предприятии

Всп. пр-во (ВП) осуществляется специализированными участками и цехами (котельные, водонасосные станции, транспортно-сырьевой цех, паросиловой цех, ремонтно-механические участки). Плановые задания для них по выпуску изделий и выполнению работ устанавливают в зависимости от основного произв-ва, при этом учитывают обеспеченность собственным капиталом строительства, ремонт оборудования, зданий. План по всп. цехам и участкам устанавливается раздельно, и составляется по объему продукции и услуг в натур. и стоимостном выражении.

К ремонтным службам завода относятся: электромеханические участки ремонтно-механических цехов, аппарат отдела главного механика и энергетика, также слесари и электрики. Основой планирования и организации ремонтных служб завода является система планово-предупредительного ремонта. Она представляет собой комплекс мероприятий по организации ремонта, надзора и ухода за оборудованием в целях предупреждения преждевременного износа оборудования и снижения простоя ремонтируемых машин. Предусматривается проведение осмотров, текущих, капитальных ремонтов оборудования, устанавливается их периодичность и объем, состав и техн. условия выполнения работ, нормы трудоемкости, с/с всех видов ремонта. На этой основе разрабатываются общеотраслевые положения по каждому предприятию.

Вспомогательное производство обеспечивает функционирование основного производства: транспортное обеспечение; снабжение различными видами энергии (электричество, сжатый воздух, тепло); ремонт оборудования, ремонт и содержание зданий; инструментальное производство.

Планирование вспомогательного производства производится примерно по той же схеме, что и основного. Главное отличие в том, что в качестве исходных данных используется не план сбыта, а план выпуска основной продукции.

Финансы как стоимостная категория. Понятие денежного обращения

Экономика общества представляет собой совокупность экономических отношений производства, распределения, обмена и потребления. Финансы - экономическая категория, они выражают экономические отношения, имеющие денежную форму проявления. Основной признак финансов – денежный характер финансовых отношений. Финансы не возникают в сфере производства, обмена и потребления. Финансы появляются только в сфере распределения, т.к. здесь происходит разделение движения стоимости и товаров, их обособление друг от друга. Следовательно, финансы имеют распределительный характер, в этом их сущность. Движение стоимости в сфере распределения происходит в трех логических блоках: 1) распределяется стоимость продукта в денежной форме; 2) распределение получает форму движения денежных средств, которое происходит обособленно от движения товаров; 3) наблюдается одностороннее движение стоимости, имеют место экономические формы функционирования денежных отношений (зарплата, кредит).

Распределение: первичное и перераспределение. Первичное – процесс распределения реализованной стоимости и вычленения в ее составе первичных доходов. Дальнейшее распределение относится к перераспределению. Распределение стоимости с участием финансов сопровождается участием денежных средств, которые в этом случае принимают форму финансовых ресурсов. Финансовые ресурсы – это материальные носители финансовых отношений, выраженные в денежном виде.

Сущность финансов: финансы – денежные отношения, возникающие в распределении стоимости продукта в связи с формированием денежных доходов и накоплений у предприятий, государства, используемых на развитие производства, удовлетворения социальных потребностей общества.

Взаимосвязь финансов с другими категориями:

Финансы и цена. Цена – денежное выражение стоимости, она является исходным моментом распределения стоимости. Определяет конкретную величину денежных средств, которую получают предприятия, государство, а также пропорции стоимостного распределения. Следовательно, цена оказывает существенное влияние, определяет финансовые отношения. Вместе с тем, сама по себе цена не может обеспечить распределение стоимости, сначала происходит купля-продажа, появляется выручка, только после этого распределении стоимости.

Финансы и зарплата. Зарплата участвует в распределении стоимости продукта. Часть выручки распределяется и выдается работникам в денежной форме. Поэтому зарплата и финансы имеют одинаковую распределительную сущность. Отличие в том, что зарплата- это денежные средства, которые поступают отдельным работникам, а финансовые ресурсы находятся в распоряжении предприятий и государства.

Финансы и кредит. Кредит как и финансы участвует в распределении стоимости. Однако кредит действует на возвратной и платной основе, а финансы предприятия для него являются бесплатными.

Финансовую систему общества образуют: 1) финансы предприятий (действующих на коммерческой и некоммерческой основе, финансы общественных объединений); 2) страхование (социальное, личное, имущественное, страхование ответственности, предпринимательских рисков); 3) государственные финансы (государственный бюджет, внебюджетные фонды, государственный кредит).

Функции финансов: распределительная, контрольная, регулирующая (управленческая), стабилизирующая, социально-экономическая.

Налог на имущество - налог, устанавливаемый на имущество организаций или частных лиц.

Налог на имущество был известен уже в Римской империи. В Европе он до позднего средневековья был одной из главных форм налогообложения. Ему подвергалась собственность на земельных участках и денежная собственность.

Налог на имущество организаций относится к региональным налогам. Это значит, что налоговая ставка устанавливается законами субъектов РФ, но не может превышать 2,2% (границы, установленной Налоговым Кодексом).

Объектом налогообложения является имущество организации, которое числится на балансе предприятия как объекты основных средств, т.е. на 01 счете бухгалтерского учета. Раньше перечень объектов, облагавшихся данным налогом был больше, сюда относились и нематериальные активы, материалы, иные средства. Затем перечень их сократился, а ставка была увеличена. Поступления от данного налога идут в бюджеты субъектов РФ.

Налоговая база для организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. С 1.01.04 среднегодовая стоимость имущества для целей налогообложения по налогу на имущество исчисляется следующим образом: стоимость имущества на начало отчетного периода и на конец отчетного периода и полностью на отчетную дату промежуточного периода делится на количество месяцев в периоде + 1.

Налоговым периодом признается календарный год.

Отчетными периодами признается первый квартал, полугодие и 9 месяцев.

Налогоплательщиками являются все предприятия, имеющие имущество на балансе. Не уплачивают налог:

- бюджетные предприятия и организации;

- предприятия по переработке, производству и хранению с/х продукции, при условии, что выручка от указанных видов деятельности составляет не менее 70% от общей выручки от реализации;

- религиозные объединения;

- общественные объединения, осуществляющие свою деятельность за счет целевых взносов граждан или отчислений от чистой прибыли предприятий, если они не осуществляют предпринимательскую деятельность;

- общественные орг-ции инвалидов и предприятия, в которых инвалиды составляют более 70% работников;

- имущество, относящееся к объектам ЖКХ и соц.-культ. быта;

- объекты, используемые для охраны предприятия, гражданской обороны;

- спутники связи, земля;

- имущество, используемое для переработки и производства с/х продукции.

Источник налога: финансовый результат.

Категории недвижимости и их классификация

Экономика недвижимости – дисциплина, изучающая экономические отношения, возникающие на рынке недвижимости между субъектами рынка (юридическими и физическими лицами) по поводу объектов недвижимости.

По ст. 128 ГК РФ часть 1 основными гражданско-правовыми отношениями являются вещи и права на эти вещи. Ещё различают 3 вида объектов: информация, интеллектуальная собственность, нематериальные блага.

По ст. 130 ГК РФ часть 1 к недвижимым вещам (недвижимости) относятся земельные участки, участки недр, обособленные водные объекты, всё, что прочно связано с землёй, прикреплено к ней. Недвижимые объекты объединяет тот признак, что они не могут перемещаться без нанесения несоразмерного ущерба своему назначению. К недвижимым вещам ГК также относит морские и воздушные суда; суда внутреннего плавания; космические объекты. Недвижимость подлежит обязательной государственной регистрации.

Законом к недвижимости может быть отнесено и иное имущество. Так, согласно ст. 132 ГК РФ, «предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности, признается недвижимостью».

Движимыми объектами или движимостью считаются объекты, которые не отнесены к недвижимым (ст. 131), а также отдельные вещи, деньги, ценные бумаги и долговые обязательства. Движимые вещи не подлежат обязательной государственной регистрации за исключением отдельных случаев (напр., автомобиль).

Дата добавления: 2015-04-18; просмотров: 236; Мы поможем в написании вашей работы!; Нарушение авторских прав |