КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Показатели измерения и назначение нормирования оборотных средств.

Оборотные средства предприятия- это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Выделяют следующие показатели оборачиваемости оборотных средств:

1) Коэффициент оборачиваемости средств (скорость оборота) характеризует число кругооборота, совершаемого оборотными средствами предприятия за определенный период, или объём выручки от реализации на один рубль оборотных средств:

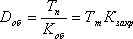

Q – объём реализованной продукции, руб.

СО – средний остаток оборотных средств, руб.

Величина коэффициента оборачиваемости зависит от длительности периода. Если предприятие работает стабильно, то величина ОС из месяца в месяц будет одинакова, а Q увеличивается с увеличением периода.

2) Продолжительность одного оборота в днях равна частному от деления количества дней за анализируемый период Тк (30, 90, 360) к оборачиваемости оборотных средств (характеризует среднюю скорость движения средств на предприятии или отрасли; не совпадает с фактическим сроком производства и реализации определенных видов продукции):  Доб - Длительность одного оборота

Доб - Длительность одного оборота

Ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот. Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию. Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции.

3) Коэффициент загрузки оборотных средств характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции, степень загрузки средств в обороте (чем меньше величина коэффициента загрузки, тем эффективнее используются оборотные средства):

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Нормирование оборотных средств – это процесс разработки обоснованных норм и нормативов, т.е. определение расчетных величин оборотных средств, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Нормирование оборотных средств – основа рационального использования средств предприятия, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

Норма – это минимальный запас, установленный в относительных величинах (норма запаса материала – 20 дней, норма запаса тары – 50 р. на 1000 р. выпущенной продукции).

Норматив – это минимальный размер материально-производственных запасов в денежном выражении.

Нос = Нз * Род

Нос – норматив оборотных средств

Нз - норма запаса

Род – стоимость однодневного расхода материала

Нормативы можно рассчитать по запасам материалов, незавершенному производству и готовой продукции.

СОС (собств. оборот. ср-ва) = СК (собств. капитал) + ДЗ (долгосроч. источники финансирования)

– ВА (внеоброт. активы)

НАЗНАЧЕНИЕ НОРМИРОВАНИЯ:Нормирование оборотных средств решает две основные задачи. Первая — постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Другая задача — более, сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др.

Методы нормирования:

● Определение потребности в оборотных средствах после момента ее возникновения:

1) метод прямого счета - обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, в транспортировке товарно-материальных ценностей, практике расчетов между предприятиями.

2) детерминированный метод – нормирование осуществляется на основе данных о планируемом выпуске продукции или о физическом объеме работ и о нормах расхода ресурсов:

Pi – потребность в i-ом виде материальных ресурсов на планируемый выпуск готовых изделий

Qj – планируемый выпуск j-ого вида продукции в натуральных единицах измерения

аij – норма расхода i-го вида ресурсов на производство одной единицы j-ой продукции

● Определение потребности на основе анализа прошлого опыта:

1) аналитический метод - используется, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

2) коэффициентный метод

норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

● Стохастические методы в сочетании с эмпирическими данными

Алгоритм:

а) выявление тенденции развития потребления ресурсов

б) определение модели потребления (постоянное, пропорциональное увеличение, сезонное)

в) выбор методов стохастического определения потребности (аппроксимация средних значений, экспоненциальное сглаживание, регрессионный анализ)

г) оценка адекватности модели

д) прогнозные оценки потребности в ресурсах

Выбор того или иного подхода к определению потребности в ресурсах, а также методов ее расчета зависит от особенностей потребления конкретных видов материалов и наличия необходимых исходных данных для проведения расчета.

+ из тетр. По ЭО

+редакция (формулы, описание) с сайта http://www.aup.ru/books/m180/5.htm

Дата добавления: 2015-04-18; просмотров: 277; Мы поможем в написании вашей работы!; Нарушение авторских прав |