КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление оборотным капиталом.

Политика управления оборотными активами (оборотным капиталом)– совокупность мер, направленных на рационализацию и оптимизацию объема, состава и источников финансирования оборотных активов с целью повышения эффективности их использования. Главной целью управления оборотными активами предприятия является максимизация прибыли (рентабельности оборотных активов) при обеспечении устойчивой и достаточной платежеспособности организации. Для эффективного управления оборотными активами необходимо управлять всеми их элементами.

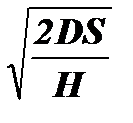

Управление запасами представляет сложный комплекс мероприятий, подчиненных одной из стратегических целей финансовой политики – обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат. Успешное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Модель экономически обоснованных потребностей (EOQ) является широко известным способом расчета оптимального уровня заказа, который даст минимальную годовую стоимость хранения запасов и стоимость выполнения заказа, при заданном объеме производства. Оптимальный объем заказа — это разумный компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. Например, если объем заказа мал, то придется возобновлять заказ достаточно часто, что повысит годовую стоимость выполнения заказа (затраты на транспортную доставку, приемку товаров). И напротив, годовую стоимость выполнения заказа можно уменьшить, закупая крупные партии через большие интервалы времени, — но это приведет к повышению среднего уровня запасов и повысит стоимость хранения. Оптимальный объем заказа можно найти из следующей формулы: Q =  , где D – годовой спрос, Q – объем заказа. S – стоимость заказа.

, где D – годовой спрос, Q – объем заказа. S – стоимость заказа.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотным капиталом и маркетинговой политики организации, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле:

КОАдз =  , где КОАдз — коэффициент отвлечения оборотных активов в дебиторскую задолженность; ДЗ — общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту); ОА — общая сумма оборотных активов предприятия.

, где КОАдз — коэффициент отвлечения оборотных активов в дебиторскую задолженность; ДЗ — общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту); ОА — общая сумма оборотных активов предприятия.

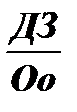

На втором этапе анализа определяются средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде. Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Этот показатель рассчитывается по следующей формуле: ПИдз =  . где ПИдз — средний период инкассации дебиторской задолженности предприятия; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде; Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде. Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле: КОдз =

. где ПИдз — средний период инкассации дебиторской задолженности предприятия; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде; Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде. Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле: КОдз =  , где КОдз — количество оборотов дебиторской задолженности предприятия в рассматриваемом периоде; ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде.

, где КОдз — количество оборотов дебиторской задолженности предприятия в рассматриваемом периоде; ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде.

На заключительном этапе анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле: Эд3 = Пдз - ТЗдз - ФПдз , где Эдз — сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями; Пдз — дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита; ТЗдз — текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга; ФПдз — сумма прямых финансовых потерь от невозврата долга покупателями.

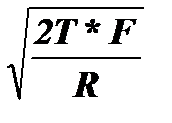

Основной целью политики управления денежными активами является поддержание достаточного объема денежных средств для обеспечения постоянной платежеспособности предприятия. Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка. Модель Baumol-Allais-Tobin (BAT) является классическим средством анализа проблем управления денежными средствами. Исходными положениями модели ВАТ является постоянство потока расходования денежных средств, хранения всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю. Оптимальное начальное сальдо денежных средств можно найти по формуле: C* =  , где F – фиксированные издержки от продажи ценных бумаг (получения кредита) для пополнения средств; Т – общее количество новых средств, необходимых для транзакционных нужд в течение текущего планового периода, скажем, одного года; R – издержки неиспользованных возможностей держания денег. Это процентная ставка по легко реализуемым ценным бумагам. Модель ВАТ, возможно, простейшая и наиболее чувствительная модель для определения оптимального объема денежных средств. Ее главный недостаток состоит в допущении постоянных и фиксированных денежных оттоков.

, где F – фиксированные издержки от продажи ценных бумаг (получения кредита) для пополнения средств; Т – общее количество новых средств, необходимых для транзакционных нужд в течение текущего планового периода, скажем, одного года; R – издержки неиспользованных возможностей держания денег. Это процентная ставка по легко реализуемым ценным бумагам. Модель ВАТ, возможно, простейшая и наиболее чувствительная модель для определения оптимального объема денежных средств. Ее главный недостаток состоит в допущении постоянных и фиксированных денежных оттоков.

Модель Миллера-Орра.Данная модель управления наличностью, ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня. Модель Миллера-Орра действует в границах верхнего предела объема денежных средств (U*) и нижнего предела (L), а также планового денежного сальдо (С*). Предприятие позволяет денежному сальдо перемещаться между нижним и верхним пределами. Пока денежное сальдо находится где-то между U* и L, ничего не происходит. Когда денежное сальдо достигает верхнего предела (U*), предприятие производит изъятие U* — С* со счета в легко реализуемые ценные бумаги. Подобным образом, если денежное сальдо падает до нижнего предела (L), как в точке Y, компания продает ценные бумаги на сумму С* - L и депонирует эти средства на счет. Это действие увеличит денежное сальдо до С*. В начале устанавливается нижний предел (L). Этот предел является в основном надежным запасом; следовательно, его значение зависит от того, какую степень риска нехватки денег фирма считает допустимой.

Значения формулы такие же как и в модели ВАТ, нужна только одна добавочная информация — дисперсия чистого денежного потока за период,  . Для наших целей период может быть любым, например, день или неделя, таким, чтобы процентная ставка и отклонение относились к одному и тому же отрезку времени.

. Для наших целей период может быть любым, например, день или неделя, таким, чтобы процентная ставка и отклонение относились к одному и тому же отрезку времени.

При заданном L, которое установлено компанией, модель Миллера-Орра показывает, что плановое денежное сальдо, С*, и верхний предел, U*, который минимизирует общие издержки держания денег, равны: С* = L + (3/4 * F *  /R)1/3, U* = 3хC* – 2хL. Среднее сальдо денежных средств = (4 х С* - L)/3.

/R)1/3, U* = 3хC* – 2хL. Среднее сальдо денежных средств = (4 х С* - L)/3.

Две модели управления денежными средствами различаются в сложности, но в них есть некий схожий смысл. В обоих случаях, когда все другие показатели равны, мы видим, что:

1. Чем выше процентная ставка, тем ниже плановое денежное сальдо.

2. Чем больше порядковые издержки, тем выше плановое сальдо.

Модель Миллера-Орра показывает, что чем больше неопределенность (чем выше ) тем больше разность между плановым сальдо и минимальным сальдо. Подобным образом, чем больше неопределенность, тем выше верхний предел и среднее денежное сальдо.

Дата добавления: 2015-04-18; просмотров: 485; Мы поможем в написании вашей работы!; Нарушение авторских прав |