КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие затрат. Бухгалтерский и экономический подходы к учету затрат. Виды издержек: общие, средние, предельные.

Затраты представляют собой потребленные сырьевые, материальные и трудовые ресурсы, оцененные в стоимостном выражении за определенный период времени.

Издержки могут рассматриваться с позиции отдельной фирмы, тогда речь идет о частных издержках или общества, тогда возникают внешние эффекты (расходы на НИОКР, компенсация ущерба от загрязнения окружающей среды) и общественные издержеки (Общ. изд.=Частные изд.+Внеш. эффекты). Различают внешние (явные) и внутренние (не явные) затраты. Первые связаны с оплатой приобретаемых факторов производства у сторонних поставщиков (плата за сырье/материалы/услуги, з/п работников и т.д.). Величина этих затрат лежит в основе бухгалтерского подхода к учету затрат.

Внутренние затраты обусловлены использованием факторов производства являющихся собственностью производителя, они равны денежным платежам, которые могли бы быть получены за этот ресурс при наилучшем из альтернативных способов его применения. Не отражаются в бух. отчетности, но влияют на принятие эк. решений учитывающих упускаемые возможности лучшего использования собст-х ресурсов. Учет совокупности внеш-х и внутр-х затрат характеризует экономический подход к издержкам производства. Различают 2ва вида прибыли: бухгалтерскую и экономическую, причем Пб больше Пэ на величину не явных затрат.

Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты.

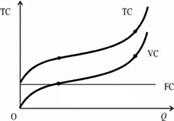

В зависимости от рассматриваемого периода времени издержки бывают: 1) в мгновенном периоде – только пост. изд., 2) краткосрочном предприятие не может изменить свои производственные мощности, но может использовать их более/менее интенсивно через ресурсы которые поддаются быстрой корректировке (сырье/топливо/энергия/труд), 3) долгоср-й – достаточный для изменения кол-ва всех привлекаемых ресурсов, и производственных мощностей. В кр-м кроме пост. изд. существуют так же переменные и общие.

Общие изд. (TС) = пост. (FС) (на аренду, административ-е расх., на приобритение машин, станков, оборуд-я и т.д.) + переем. (VС) (з/п основных рабочих, на сырье/материалы и т.д.). Критерий отнесения к пост. или переем. изд. – их зависимость от объема про-ва.

Краткосрочный и долгосрочный периоды не одинаковы для разных отраслей. Например, в легкой промышленности эти изменения быстро осуществлены, а в тяжелой промышленности этот процесс требует значительно большего времени.

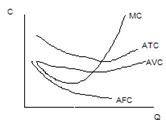

Однако больше всего производителя интересуют величина средних издержек про-ва (АC), т.е. издержки про-ва рассчитанные на единицу произвед-й продукции. Различают: АFC (ср. пост. изд.)= FC/Q; АVC (ср. перем.)= VC/Q; АTC (ср. общ.)=TC/Q=(FC+VC)/Q, где Q – объем про-ва. Производство целесообразно, если цена товара больше ATC, если равна, то следует уменьшить затраты, однако не дает ответа на вопрос в каком объеме производить продукцию.

Предельные затраты (MC) показывают увеличение общих затрат вследствие производства дополнительной единицы продукции.

В долгосрочном периоде появляется эффект масштаба производства (ЭМП). Положительный ЭМП, связан со снижением издержек на ед. продукции по мере наращивания объемов продукции, т.е. объем про-ва растет быстрее, чем издержки. Объясняется это расширением масштабов деятельности, ростом специализации труда, эффективным исп-м капитала, исп-м вторичных ресурсов. Однако начиная с некой величины ресурсов, объем выпуска замедляется и проявляется отрицательный ЭМП, когда расширение объемов сопряжено с ростом издержек про-ва на ед. продукции. При делении издержек на пост. и переем. положительный ЭМП описывается уменьшением величины пост. издержек в ед. продукции с сохранением того же кол-ва перем. издержек при увеличении кол-ва производимой продукции.

Дата добавления: 2015-04-18; просмотров: 234; Мы поможем в написании вашей работы!; Нарушение авторских прав |