КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особенности расчета норматива оборотных средств в НЗП

К НЗП относится:

- продукция, не прошедшая всех стадий предусмотренных технологическим процессом;

- изделия не укомплектованные, не прошедшие испытаний и технологической приемки.

Величина норматива оборотных средств в НЗП зависит от 4-х факторов:

1) Объем и состав производимой продукции;

2) Длительность производственного цикла;

3) С/с-ть продукции;

4) Характер нарастания затрат в процессе производства.

Объем производства, длительность производственного цикла и с/с продукции влияют на объем НЗП прямопропорционально.

Состав производимой продукции может влиять на величину НЗП по-разному.

Например, при повышении удельного веса продукции с более коротким производственным циклом объем НЗП будет снижаться и наоборот.

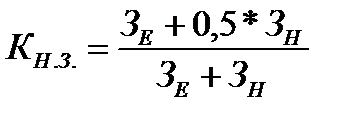

Характер нарастания затрат учитывается ч/з коэф-т нарастания затрат (Кнз).

Все затраты в процессе производства подразделяются на единовременные (Зе) и нарастающие (Зн).

Нарастание затрат в процессе производства м/происходить равномерно и неравномерно.

Нарастающими затратами м-б затраты на оплату труда.

Кнз при равномерном характере нарастания затрат рассчитывается по формуле:

Зе+Зн = производ с/с

Кнз при неравномерном характере нарастания затрат рассчитывается по формуле:

где З1…Зn - затраты, производимые по дням производственного цикла;

Д1…Дn - дни, оставшиеся до конца производственного цикла;

З - производственная с/с изделия;

Д- длительность производственного цикла.

Здесь:

НВ (НЗП)= Nзд * ОД

Nзд = Кзд *Д

Кнз всегда меньше 1.

Дата добавления: 2015-04-18; просмотров: 256; Мы поможем в написании вашей работы!; Нарушение авторских прав |