КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особенности формирования затрат медицинской организации

Издержки– это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Бухгалтерские издержкипредставляют собой стоимость ресурсов, которые затрачены в ходе производства и реализации товаров и услуг, и данный факт отражен в документах.

Экономические издержки – это альтернативные издержки, выражающие наиболее эффективное использование собственных ресурсов предприятия:. бухгалтерские издержки + неявные издержки;или явные издержки + неявные издержки.Явные издержки – сумма затрат предприятия на оплату потребленных факторов производства.Неявные издержкиотносят издержки упущенных возможностей, связанные с использованием собственных денежных средств.Долгосрочные и краткосрочные издержки.Постоянные и переменные издержки.Постоянные (условно-постоянные) издержки (FC) –это стоимость ресурсов, которые не могут быть изменены в процессе их применения в краткосрочном периоде Переменные (условно-переменные) издержки (VC) – это стоимость изменяемых ресурсов, которые необходимы для производства определенного количества (объема) продукции или услуги.Общие (совокупные или валовые) издержки (TC) –это сумма постоянных и переменных издержек.Средние издержки (АС) – это совокупные (общие) издержки в расчете на единицу продукцииСредние переменные издержки (AVC) –это переменные издержки в расчете на единицу продукции:Средние постоянные издержки (AFC) –этопостоянные издержки в расчете на единицу продукции Предельные издержки (МС) –это изменение совокупных (общих) издерж при изменении выпуска продукцииПрямые затраты –это затраты, которые напрямую можно отнести на себестоимость продукции или услуги в момент их совершения или начисления. Косвенные затраты –распределяют по видам деятельности, структурным подразделениям пропорционально выручке (доходу) от реализации товаров или услуг, т.е. они условно относятся на себестоимость. К этим затратам относят эксплуатационные и управленческие расходы предприятияЭлементные затраты– состоящие из одного компонента (элемента), например, амортизация основных фондов;комплексные затраты– состоящие их целого комплекса однородных затрат, например, общепроизводственные затраты предприятияПроизводительные затраты,т.е. образующиеся при нормальном протекании производственных и трудовых процессов;Непроизводительные затраты,которые обусловлены нарушениями (недостатками) организации и управления процессом производства на предприятии.Текущие, будущие, предстоящие затраты- классификация осуществляется по принципу длительности периода времени, в котором они понесены или к которому они относятся.

7.Методика определения стоимости медицинских услуг

Медицинская услуга, как и любой товар, обладает стоимостью. Стоимость (С) представляет собой сумму двух составляющих элементов: затрат и необходимой прибыли.

С = З х (1 + Пр), где

З – затраты на медицинскую услугу

Пр – необходимый размер плановой прибыли

Плановая прибыль устанавливается в объеме средств, необходимых на развитие медицинского учреждения, для финансирования социальных программ и других экономически обоснованных расходов в размере, установленном регулирующим органом. При этом уровень рентабельности не должен превышать 25 процентов.

Основные понятия и их определения:

Медицинская услуга — определенная совокупность медицинских (лечебных, профилактических, диагностических) мероприятий, проводимых в отношении одного пациента, имеющих самостоятельное законченное значение.

1.Расчет стоимости простых и сложных медицинских услуг

Методика расчета цен на базируется на определении затрат в среднем на одну услугу в каждом данном подразделении лечебно-профилактического учреждения (отделениях стационара, параклинических подразделениях или амбулаторно-поликлинических (кабинетов врачебного приема) подразделениях). В основу расчетов заложены денежные расходы, произведенные как непосредственно самим подразделением, так и косвенные расходы в той части, в которой они обеспечивают оказание услуги в данном подразделении, т.е. расходы, исчисленные в основе полученной стоимости услуги, полностью обеспечивают функционирование подразделения.

При расчете стоимости простой услуги необходимо использовать сложившийся в данном учреждении ее технологический стандарт (время, затрачиваемое на данную услугу, количественный и качественный состав медицинских работников, производящих данную услугу, виды и количество потребляемых медикаментов, препаратов и т.д.).

Расчет стоимости услуг производится на основании установленных нормативов и фактических расходов учреждения.

Расчет стоимости простой медицинской услуги (С) осуществляется по формуле:

С = (Зт+ Нз+ М + И + О+П + Ск) х (1 + Пр) , где

Зт - расходы на оплату труда основного персонала

Нз - начисления на оплату труда основного персонала

М – материальные расходы (медикаменты и т.д. потребляемые в процессе оказания медицинской услуги полностью)

И – расходы на мягкий инвентарь

О – амортизация оборудования используемого непосредственно в лечебно-диагностическом процессе

П – питание больных

Ск – косвенные расходы

Сложная услуга может быть представлена как совокупность простых услуг, отражающих сложившийся в каждом конкретном учреждении технологический процесс оказания медицинской помощи.

Расчет стоимости сложной медицинской услуги (Сс) осуществляется суммированием стоимости простых медицинских услуг по соответствующему технологическому стандарту.

Сс = С1+С2+С3+С…, где

С1,С2,С… – стоимость простых медицинских услуг

8.Формирование финансового плана медицинской организации. Финансовый анализ деятельности бюджетного учреждения здравоохранения

Финансовый план представляет собой документ, в котором отражаются притоки и оттоки денежных средств.

Доходная часть медецинской организации:

- вступительные и членские взносы - это однократно или регулярно осуществляемые взносы на покрытие административно-хозяйственных расходов, порядок взимания которых предусмотрен в Уставе некоммерческой организации. За счет этих средств обычно формируются общественные объединения, потребительские кооперативы, союзы и ассоциации;

- добровольные взносы - это добровольно перечисляемые юридическими и физическими лицами средства на уставную деятельность некоммерческих организаций. Данные взносы формируются у фондов и автономных некоммерческих организаций (ст.7 и ст.10 ФЗ "О некоммерческих организациях" № 7-ФЗ от 12.01.2006 г) [5];

- доходы от предпринимательской деятельности - это чистая прибыль, полученная от коммерческой деятельности в соответствии с действующим законодательством и уставом некоммерческой организации.

Расходная часть:

- расходы, отраженные в финансовом плане, должны быть наиболее приближены к уставным целям и задачам некоммерческой организации;

- назначение и порядок формирования статей должен быть понятен потребителям данной информации.

При составлении финансового плана должен соблюдаться балансовый принцип финансового планирования, предполагающий равенство доходов и расходов.

Формирование финансовых планов может осуществляться двумя способами:

1. некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

2. исходя из имеющихся финансовых возможностей некоммерческой организации, ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Механизм составления финансового плана:

- этап прогнозирования возможных источников поступления финансовых ресурсов;

- после этапа прогнозирования возможных источников поступления финансовых ресурсов переходят к распределению планируемых доходов на финансирование конкретных программ, направлений деятельности;

- этап распределения представляет собой последовательность процедур.

Финансовый анализ ЛПУ. Принято выделять три основных вида (направления) финансового анализа:

1. Анализ имущества (собственности, капитала) организации;

2. Анализ финансовой деятельности;

3. Анализ финансового состояния (положения).

Анализ финансовой деятельности призван дать характеристику финансовых результатов, эффективности деятельности медицинского учреждения за определенный период деятельности (месяц, квартал, год и т.д.) безотносительно к стартовому состоянию. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Универсальным документом, отражающим как имущество медицинского учреждения, так и его финансовое состояние, и финансовые результаты, является бухгалтерский баланс. Однако в отличие от предприятий и коммерческих организаций, оказывающих медицинские услуги, традиционные методы анализа баланса для бюджетных медицинских учреждений не всегда пригодны. Это вызвано следующим: Во-1х, бюджетные (государственные и муниципальные) медицинские учреждения не являются собственниками имущества и поэтому не могут продать что-либо из основных средств для улучшения своего финансового состояния. Следовательно, основные средства - наиболее крупная статья баланса выпадают из сферы реальных экономических отношений. Во-2х, большое влияние на показатели баланса оказывают периодические переоценки основных средств. Между тем, увеличение стоимости основных фондов никак не улучшает реального финансового положения бюджетного медицинского учреждения. В-3х, в медицинских учреждениях обычно ведется единый баланс по всем источникам средств. В этих условиях анализ баланса малопоказателен - нужен отдельный анализ использования средств по бюджету, средствам обязательного медицинского страхования, предпринимательской деятельности. Можно выделить две основные группы факторов, влияющих как на результаты финансовой деятельности, так и на финансовое состояние медицинского учреждения: 1) Внешние факторы: - система финансирования (оплаты оказанных медицинских услуг); - уровень цен (тарифов) - при оказании платных услуг и в системе ОМС; - величина подушевых нормативов; - система налогообложения и т.д. 2) Внутренние факторы: - структура медицинского учреждения; - показатели работы учреждения и его подразделений; - система стимулирования (система оплаты труда) и т.д.

9.Анализ использования материальных ресурсов и медикаментов в лечебных учреждениях

Экономия материальных ресурсов имеет первостепенное значение для отраслей материального производства. В то же время не теряет она свое значение и для бюджетных учреждений, где выражается в соблюдении установленных норм расхода отдельных видов материалов при выполнении конкретных работ. В связи с этим в процессе анализа для оценки уровня использования материальных ценностей фактический их расход сравнивается с нормативным. Результат выражается в экономии или перерасходе отдельных видов материальных ресурсов. При этом следует учитывать, что не всякая экономия заслуживает положительной оценки. Особое значение имеет не экономия вообще, а какими средствами она достигнута. Например, экономия в расходах на медикаменты, если она вызвана ухудшением лечения больных, должна рассматриваться как самое отрицательное явление. Экономия, полученная в результате более экономного расходования материалов, топлива, инструментов и т.п., заслуживает всякого поощрения. Поэтому именно возможность получения такой экономии и должна выявляться в процессе анализа эффективности использования материальных ресурсов.

В бюджетных организациях, в настоящее время нормы расходов устанавливаются не по всем группам материалов. Величина их расхода прежде всего зависит от обеспеченности учреждения соответствующими видами ценностей, потребности в них, а также возможности получения экономии.

Но в то же время по ряду групп материалов плановые нормы утверждены и подлежат соблюдению. К таким материалам относятся продукты питания, медикаменты, спирт, перевязочные средства, топливо и ГСМ, строительные материалы, материалы для протезирования, а также некоторые виды хозяйственных материалов (стиральный порошок, мыло и т.д.).

В зависимости от вида материальных ценностей нормативный расход может быть как в натуральном, так и в стоимостном выражении.

По большинству материалов (спирт, перевязочные средства, топливо и ГСМ, строительные и хозяйственные материалы) в процессе анализа, эффективности их использования целесообразно проводить сравнение фактического расхода с натуральными нормами. При этом необходимо иметь в виду, что эти нормы не должны быть статичными. При их расчете я утверждении должны учитываться складывающиеся тенденции потребления соответствующих материалов, возможности сокращения их расхода в связи с применением новых методик и технологий работы. Для разработки прогрессивных норм, прежде всего,, необходимо проанализировать динамику фактического удельного расхода на протяжении ряда лет, а затем на основе выявленных тенденций и выясненных причин этих изменений установить оптимальную величину нормы с учетом обеспечения возможности получения экономии расходов без ущерба качеству оказываемых услуг.

Вопрос 11

Медицинская услуга - это вид медицинской помощи, оказываемый

медицинскими работниками и учреждениями здравоохранения населению

Медицинская услуга начинает выступать как специфический товар,

который обладает следующими отличительными свойствами:

- неосязаемость (пациент, пришедший на прием к врачу, не может

заранее знать результат посещения);

- неотделимость от источника услуги (пациент, записавшийся к

определенному врачу, получит уже не ту услугу, если попадет из-за

отсутствия этого врача к другому);

- непостоянство качества (одну и ту же медицинскую услугу

врачи разной квалификации оказывают по-разному, и даже один и тот

же врач может помочь пациенту по-разному в зависимости от своего

состояния).

Медицинская услуга может быть детальной и простой.

Под детальной медицинской услугой понимается элементарная,

неделимая услуга. Например, для стационара детальными услугами

могут считаться заведение истории болезни, проведение конкретного

вида бактериологического исследования операционного блока и

другие. Если некоторые детальные услуги, оказываемые отдельными

подразделениями учреждения (например, приемного отделения,

бактериологической лаборатории и других), будут отдельно

рассчитываться, то стоимость содержания этих подразделений

(заработная плата их работников, потребляемые ими материальные

ресурсы) должна быть учтена в накладных расходах учреждения. При

расчете себестоимости детальной услуги необходимо использовать

сложившийся в данном учреждении ее технологический стандарт

(время, затрачиваемое на данную услугу, количественный и

качественный состав медицинских работников, производящих данную

услугу, виды и количество потребляемых медикаментов, препаратов и

т.п.).

Простая услуга может быть представлена как совокупность

детальных услуг, отражающих сложившийся в каждом конкретном

учреждении технологический процесс оказания медицинской помощи по

данной нозологии.

Под простой услугой понимается законченный случай по

определенной нозологии: для стационаров - пролеченный больной, для

амбулаторно-поликлинических учреждений - законченный случай

лечения, за исключением стоматологических поликлиник, где под

простой услугой понимается санированный больной, для служб скорой

помощи - выезд и проведенное лечение. Перечень простых медицинских

услуг может быть определен либо самим учреждением, либо

используется перечень, утвержденный администрацией (или органом

управления здравоохранения в случае делегирования ему этих прав)

данной территории в соответствии с действующими на ней

медико-экономическими стандартами. При разработке перечня

медицинских услуг может быть учтен возрастной фактор, а также

фактор сложности оказания данного вида услуги, обусловленный

наличием сопутствующих заболеваний, осложнений и т.п.

Для определения сложившегося стандарта оказания каждого вида

простой медицинской услуги из перечня, отражающего его

технологический процесс, либо обрабатывается большой массив

информации историй болезни или амбулаторно-поликлинических карт,

либо при отсутствии этих возможностей используется метод

экспертных оценок.

Состав затрат, включаемых в себестоимость медицинских услуг

Себестоимость медицинских услуг - это стоимостная оценка

используемых в процессе оказания (производства) услуг материалов,

основных фондов, топлива, энергии, трудовых ресурсов, а также

других затрат на ее производство.

По содержанию и назначению затраты группируются по

экономическим элементам и калькуляционным статьям.

Группировка затрат по калькуляционным статьям отражает их

состав в зависимости от направления расходов на оказание

(производство) услуги.

К затратам, относимым на себестоимость услуги, в соответствии

с действующей системой бухгалтерской отчетности в бюджетных

организациях, относятся:

- расходы на оплату труда, начисленные по всем основаниям (ст.

1 бюджетной сметы);

- отчисления на социальное страхование (ст. 2 бюджетной сметы);

- отчисления на обязательное медицинское страхование

сотрудников (если будет принято решение по включению этих затрат в

себестоимость услуг для бюджетных организаций);

- канцелярские и хозрасчетные расходы (ст. 3 бюджетной сметы);

- расходы на командировки и служебные разъезды (ст. 4

бюджетной сметы);

- расходы на питание (ст. 9 бюджетной сметы);

- расходы на медикаменты (ст. 10 бюджетной сметы);

- суммы амортизационных отчислений на полное восстановление

основных фондов (рассчитываются исходя из балансовой стоимости

основных фондов и утвержденных в установленном порядке норм

износа), при этом по машинам, оборудованию и транспортным

средствам начисление амортизации прекращается после истечения

нормативного срока их службы при условии полного перенесения всей

стоимости на издержки производства;

- износ мягкого инвентаря и обмундирования (рассчитывается

исходя из фактической стоимости мягкого инвентаря и обмундирования

и их нормативного срока службы);

- капитальный ремонт зданий и сооружений (ст. 16 бюджетной

сметы расходов);

- прочие расходы, включая расходы учебные, на производственную

практику учащихся, научно-исследовательские работы и приобретение

книг для библиотек, расходы, связанные с приобретением учреждением

лицензии и сертификатов (ст. 18 бюджетной сметы).

В состав затрат, относимых на себестоимость, не включаются:

- затраты на приобретение оборудования (ст. 17 бюджетной

сметы);

- затраты на приобретение мягкого инвентаря и обмундирования

(ст. 14 бюджетной сметы);

- капитальные вложения (ст. 13, 15 бюджетной сметы);

- штрафы, пени, неустойки и другие виды санкций за нарушение

договорных отношений.

Т.о., можно сказать, что суммарная себестоимость всех

оказанных услуг равна величине бюджетной сметы за вычетом ст. 12,

14 и увеличенной на сумму амортизационных отчислений на основные

фонды и износ мягкого инвентаря.

Группировка затрат по экономическим элементам отражает их

распределение по экономическому содержанию независимо от формы

использования в производстве (оказании) того или иного вида услуг.

При определении себестоимости любого вида медицинских услуг

используется следующая группировка затрат по экономическим

элементам:

- расходы на оплату труда;

- начисления на заработную плату;

- прямые материальные затраты;

- накладные расходы.

Под расходами на оплату труда понимаются затраты на оплату

труда медицинских работников, выполняющих услуги, пропорциональные

затрачиваемому времени на производство услуги и сложности услуги

(если она учитывается в тарифном соглашении).

Начисления на заработную плату предусматривают расходы на

уплату взносов на государственное социальное страхование.

К прямым материальным затратам относится стоимость

потребляемых в процессе оказания медицинской услуги полностью

(медикаменты, перевязочные средства, одноразовые принадлежности,

питание и т.д.) или частично (амортизация медицинского

оборудования, используемого при оказании данной медицинской

услуги, износ малоценных и быстроизнашивающихся предметов)

материальных ресурсов.

К накладным расходам по учреждению относятся все виды

расходов, непосредственно не относящиеся к оказанию медицинских

услуг (канцелярские и хозяйственные расходы, амортизация

немедицинского оборудования, оплата труда

административно-управленческого персонала, расходы на командировки

и другие).

Себестоимость услуг здравоохранения: расчет и анализ; направления снижения

Расчет себестоимости услуг прописан в " Инструкции по расчету стоимости медицинских услуг (временной), утвержденной Министерством здравоохранения N 01-23/4-10 и Российской академией медицинских наук N 01-02/41 от 10.11.1999 и (далее - Инструкция по расчету стоимости медицинских услуг),

Расчет цены на медицинские услуги основан на фактических расходах и плановых или нормативных затрат медицинских учреждений и их структурных подразделений

Показатели, используемые для расчета цены услуги

Все виды затрат учреждения и отдельно структурных подразделений;

Численность персонала по категориям, структурным подразделениям и учреждению в целом;

Фонд рабочего времени медицинского персонала;

Количество пролеченных больных по учреждению в целом и в профильных отделениях;

Плановые и фактические показатели о числе пролеченных больных:

• по учреждению;

• по отделениям;

отдельным нозологическим формам заболеваний

Себестоимость услуги — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию услуги.

Различают: Технологическую, Цеховая себестоимость Производственная и Коммерческая (полная) себестоимость

Расчет затрат на мед услуги осуществляется с учетом всех расходов ЛПУ, его структурных подразделений, в которых выполняются соответствующие услуги, и затрат времени на их выполнение. Расходы на лек. средства, используемые в лечебных и профилактических целях, учитываются при расчете стоимости протоколов ведения больных и не учитываются при расчете затрат на услуги.

Расходы учреждения для целей калькуляции подразделяются:

1) на прямые (технологически связанные с осуществлением услуги и потребляемые в процессе ее выполнения): 211- заработная плата (основного персонала); 213 - начисления на оплату труда; 340 - материальные затраты (медикаменты, перевязочные средства, однораз. мед. принадлежности); 310 - потребляемая в процессе оказания услуги доля амортизации мягкого инвентаря и медицинского оборудования;

2) накладные или косвенные (необходимые для обеспечения деятельности ЛПУ и выполнения мед.услуги, но не потребляемые непосредственно в процессе выполнения услуги): - затраты на оплату труда общеучрежденческого персонала; - начисления на оплату труда; - хозяйственные расходы (расходные материалы и предметы снабжения, ГСМ, оплата услуг связи, коммунальных услуг, текущего ремонта оборудования и инвентаря, зданий и сооружений, аренды помещений и др. имущества; износ не мед. оборудования и мягкого инвентаря; затраты на лицензирование, аккредитацию, сертификацию, обучение персонала, налоги; прочие текущие расходы; операционные, организационные, коммерческие расходы и др.и т. д.

Расчет затрат на простые медицинские услуги:

Расчет стоимости простой медицинской услуги (С) осуществляется по формуле:

С = Сп+ Ск= Зт+ Нз+ М + И + О + П,

где Сп - прямые расходы, Ск - косвенные расходы, Зт - расходы на оплату труда, Нз - начисления на оплату труда, М - расходы на медикаменты, перевязочные средства и пр., И - износ мягкого инвентаря, О - износ оборудования, П - прочие расходы.

Прямые расходы. Для определения расходов на оплату труда всего основного персонала раздельно рассчитывается основная заработная плата и дополнительная, т. е суммы выплат компенсационного характера. В расчетах не учитываются: премии и материальная помощь, оплата дополнительно предоставляемых (сверх предусмотренных законодательством) отпусков работникам

Расчет расходов на оплату труда по конкретной медицинской услуге (Зт.ус) проводится раздельно по каждой категории персонала на основании средней заработной платы сотрудников по подразделению в соответствии с тарификационными списками и установленными нормативами трудозатрат на выполнение этих услуг.

где Зт.вр, Зт.ср - фонд оплаты труда соответствующей категории персонала за расчетный период;

Фр.вр, Фр.ср - фонд рабочего времени соответствующей категории персонала, исчисленный в условных единицах трудоемкости, за расчетны й период;

tвр, tср - время оказания медицинской услуги соответствующей категорией персонала в условных единицах трудоемкости;

Трудоемкость измеряется затратами времени на оказание медицинской услуги. В целях упрощения расчетов целесообразно трудоемкость измерять в условных единицах трудоемкости (УЕТ), приняв время, равное 10 минутам, за 1 УЕТ.

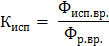

Кисп.вр, Кисп.ср, - нормативный коэффициент использования рабочего времени медицинского персонала непосредственно на проведение лечебно-диагностической работы, исследований, процедур.

В общем виде Кисп. определяется по формуле:

где Фисп.вр. - фонд использования времени на непосредственное проведение лечебно-диагностической работы. Коэффициенты использования рабочего времени приведены в Таблице во временной инструкции.

Ф р.вр - установленный фонд рабочего времени медицинского персонала в соответствии с указаниями Министерства труда и социального развития России на соответствующий расчетный период.

Итого расходы на оплату труда по конкретной медицинской услуге:

Зт.ус = Зт х (1 + Ку) х (1+Кд) ,

где Ку - коэффициент заработной платы общеучрежденческого персонала,

Кд - коэффициент дополнительной заработной платы.

Начисления на заработную плату (Нз) устанавливаются законодательством Российской Федерации в процентах от фонда оплаты труда.

При расчете расходов на материальные ресурсы (М), полностью потребляемые в процессе оказания услуги, учитывают затраты согласно ст. "Медикаменты, перевязочные средства и прочие лечебные расходы" ЭКР - на основании данных о фактических расходах по ЛПУ в целом и по его структурным подразделениям.

В общем виде затраты на медикаменты могут быть определены по формуле:

где М - материальные ресурсы, полностью потребляемые в процессе оказания услуги

Sвр., Sср. - число должностей врачей и среднего персонала отделения соответственно;

Фр.вр, Фр.ср - годовой фонд рабочего времени соответствующей категории персонала, исчисленный в условных единицах трудоемкости (УЕТ);

tвр, tср - время оказания медицинской услуги (трудоемкость) соответствующей категорией персонала, исчисленное в условных единицах трудоемкости (УЕТ);

Кисп.вр, Кисп.ср, - нормативный коэффициент использования рабочего времени должностей медицинского персонала непосредственно на проведение лечебно-диагностической работы, исследований, процедур;

Расчет доли износа мягкого инвентаря (И) производится по нормативу его износа в соответствии с действующими норм, документами и ценами на период расчета. Расчет доли износа мед. оборудования производится путем расчета износа оборудования, числящегося в составе основных средств Износ учитывается пропорционально продолжительности выполнения услуги. Годовая сумма износа (Ги) каждого вида оборудования исчисляется исходя из балансовой стоимости основных средств (Бос): Ги = Бос * Нги, где Hги - норматив годового износа.

Косвенные расходы переносятся на стоимость услуги:

Косвенные расходы (Ск) - это расходы учреждения на осуществление хозяйственной деятельности, управление, оказание услуг, которые не могут быть прямо отнесены на их стоимость.

Заработная плата общеучрежденческого персонала (Зу) учитывается при расчете затрат на медицинскую услугу через коэффициент заработной платы общеучрежденческого персонала (Ку) к основной заработной плате основного персонала (Зт_осн):

Зу = Зт.осн х Ку

Начисления на заработную плату общеучрежденческого персонала рассчитываются аналогично начислениям на оплату труда основного персонала:

Прочие косвенные расходы в стоимость медицинской услуги косвенные расходы включаются пропорционально прямым расходам (Сп), приходящимся на услугу.

Для учета косвенных расходов в стоимости конкретной услуги рассчитывается их коэффициент (Ккр):

Ккр = Ск/Сп ,

Скус = Сп х Ккр ,

где Скус - косвенные расходы, учитываемые в стоимости конкретной медицинской услуги.

Стоимость конкретной медицинской услуги рассчитывается путем суммирования результатов по каждому виду затрат:

Сус = Зтус + Нзус + Мус + Иус + Оус + Скус

Расчет затрат на сложные и комплексные медицинские услуги: определяются суммированием затрат на простые услуги в соответствии с номенклатурой и кратностью проведения простых мед. услуг, входящих в состав сложной и комплексной. При этом должны учитываться маржинальные составляющие затрат, характеризующиеся величиной доп. затрат, необходимых для одновременного выполнения одной дополнительной простой услуги согласно составу сложной. Также должны учитываться расходы по оплате стоимости услуг, выполняемых в других ЛПУ (при отсутствии возможности их выполнения в данном ЛПУ).

Направления снижения: нужна база сравнения по годам, анализируется вклад каждого из параметров в отдельности в себестоимость за каждый год по и выясняется где зафиксирован наибольший рост, этому параметру уделяется больше внимания, в нем изыскиваются резервыю

Вопрос 12

Имущественное состояние объекта здравоохранения может быть охарактеризовано суммой оборотного и основного капиталов.

Оборотный капитал медицинского учреждения включает денежные средства, ценные бумаги, принадлежащие данному медицинскому учреждению, запасы сырья и материалов и дебиторскую задолженность.

Сумма основного капитала объекта здравоохранения включает в себя активную часть основных фондов, незавершённое строительство, нематериальные средства и долгосрочные инвестиции. Долгосрочные инвестиции представляют собой финансовые вложения, отвлеченные из оборота объекта здравоохранения. К нематериальным активам относится то, что характеризует величину интеллектуальной собственности медицинского учреждения.

Наибольшую долю основного капитала составляют основные средства.

Основные средства

Основные средства – средства труда, которые вовлечены в процесс создания, работ, услуг, сохраняя при этом натурально-вещественную форму, а свою стоимость на стоимость создаваемой услуги переносят частями по мере изнашивания. Эта часть выступает в виде процентных отчислений по мере износа. К основным средствам относятся здания, сооружения и сопутствующая им инфраструктура (водопровод, канализация, вентиляция и т.д.), а также медицинское оборудование и аппаратура. В составе основных средств выделяют активную часть, то есть то, что постоянно используется в лечебно-диагностическом и реабилитационном процессе (аппараты, приборы, детали медицинской техники), и пассивную часть (здания, сооружения и т.д.). Соотношение активной и пассивной частей основных фондов составляет примерно один к четырём.

Оценка основных средств имеет три ступени: первоначальная, восстановительная, остаточная.

Первоначальная (Оп) =затраты на приобретение+доставка+хранение. Восстановительная = Оп с учетом переоценки.

В нашей стране постоянные переоценки основных средств начали проводить с 1992 г. (ранее проводились 1 раз в 5 лет). При этом используется коэффициент инфляции. Но при таком темпе инфляции на сегодняшний день восстановительная стоимость не даёт реальной оценки существующей стоимости основных средств, так как восстановительная стоимость изношенного оборудования выше балансовой оценки, но при этом качество оборудования не соответствует требованиям, предъявляемым к эксплуатации.

Остаточная (Оо) = Оп – Износ

Различают физический и моральный износ.

Износ физический (Иф) – это утрата технико-экономических свойств. Существует два вида методов, определяющие физический износ: по сроку службы и по техническому состоянию.

По сроку службы:

Иф = Тн * [Тф : (100-Л)%] , где Тф и Тн – фактический и нормативный срок службы, Л – ликвидационная стоимость объекта в % от балансовой стоимости.

Износ моральный (Им) – преждевременное, до окончания срока физического износа, отставание оборудования по своей технической характеристике. Существует два метода оценки основных средств:

1) уменьшение стоимости основных средств в результате сокращения затрат труда на их восстановление.

Им = Пб : [(1 - Пн)%], где Пб, Пн – производство базовых и новых основных средств.

2) уменьшение эффективности основных средств в результате внедрения новых.

Им = Фв : [(1 – Фп)%] , где: Фв, Фп – восстановительная и первоначальная стоимость средств труда.

В организации может также определяться ликвидационная стоимость которая является разностью двух величин: стоимости лома от ликвидации обордования или выручки от его реализации (если основные средства поступают на другое предприятие для дальнейшей эксплуатации) и стоимости работ по демонтажу этого оборудования.

Полный износ основных средств требует замены существующих на новые, независимо от вида износа.

Денежное выражение степени износа основных средств определяется амортизационными отчислениями.

Под амортизацией следует понимать действия, связанные с учетом изнашиваемости имущества в течение срока их полезного использования и обеспечивающие перенос части их стоимости на выполняемую услугу или работу.

Срок полезного использования – это период, в течение которого эксплуатация объекта должна приносить доход учреждению или служить для достижения целей его деятельности.

Размер амортизационных отчислений, выраженный в процентах от первоначальной (балансовой) стоимости называется годовой нормой амортизации. Единые нормы амортизации на полное восстановление основных фондов народного хозяйства России, в т.ч. здравоохранения, сведены в справочник в соответствии с присвоенными шифрами всей классификации основных средств.

Норма амортизации (Na) рассчитывается, исходя из предполагаемого полного восстановления (реновации) основных средств по формуле:

Cп –Сл

| |

|

Где Сп – первоначальная стоимость основных средств;

Сл – ликвидационная стоимость основных средств;

Т- срок полезного использования основных средств, лет.

Эффективное использование основных средств медицинского учреждения зависит от их рационального использования, на которое оказывает влияние множество факторов, обеспечивающих деятельность стационаров, поликлиник, реабилитационных центров и т.д. Этими факторами могут являться: фактическая занятость койки, длительность госпитализации, остаточная стоимость медицинского оборудования, информационное обеспечение и компьютеризация лечебно-производственного процесса, нормативный режим работы оборудования, загруженность зданий медицинского учреждения, время и продолжительность проведения текущих и капитальных ремонтов зданий и оборудования и прочие.

Анализ состояния и эффективности использования основных средств организации здравоохранения

Состав и структура основных средств.

- основные производственные фонды;

- основные непроизводственные фонды;

- нематериальные активы. Основные фонды - это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

Фср = Фпер + (Фвв*Чм) / 12 – Фл *( 12- М ) / 12, (1) где Фс - среднегодовая стоимость ОС; Фпер- первоначальная (балансовая) стоимость ОС; Фвв- стоимость введенных ОС; Чм – число месяцев функционирования введенных ОС; Фл - ликвидационная стоимость; М – количество месяцев функционирования выбывших ОС.. Кроме того, используется еще несколько методов подсчета стоимости основных средств. К таким методам можно отнести хронологический метод расчета стоимости основных средств:

Фср = (½ *Ф1+Ф2+Ф3+….Фi-1+ ½ *Фi) / ( n–1 ) (2)

где n - число периодов ( месяцев, кварталов и т.п.) Фi - стоимость основных средств в i-ом периоде; Для упрощения, чаще всего, используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое): Фср = (Фнач+Фкон) / 2 где Фнач– стоимость основных средств на начало года;

Фкон- стоимость основных средств на конец года. В этом разделе анализа также изучается движение и техническое состояние основных производственных средств. Для этого рассчитываются следующие показатели :

Коэффициент обновления: Кобн = Фпост. / Фкон.; (4)

Коэффициент выбытия: Квыб = Фвыб./ Фнач. ; (5)

Коэффициент прироста: Кпр. = Фпр./ Фнач., (6)

коэффициент изношенности Кизн = И / Сп , где

И - сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.;

Сп - первоначальная стоимость ОПФ;

Фпост. – стоимость поступивших основных производственных средств,

Фкон. - стоимость основных производственных средств на конец года,

Фвыб -стоимость выбывших основных производственных средств,

Фнач. - стоимость основных производственных средств на начало года,

Фпр - сумма прироста основных производственных средств.(Фпост. - Фвыб).

Следующим этапом анализа является анализ основных показателей эффективности использования основных средств.

Главным показателем использования основных средств является показатель фондоотдачи (показатель эффективности использования основных средств), рассчитываемый как отношение стоимости произведенной продукции к среднегодовой стоимости основных средств:

Фотдача = ВП / Фср. (7).

Для повышения фондоотдачи необходимо:

- увеличение доли основного оборудования и, как следствие, изменение структуры основных фондов;

- применение нового оборудования взамен устаревших моделей;

- продажа оборудования, которое не используется или редко используется в процессе работы;

- увеличение количества смен, устранение простоев на фирме, что приведет к росту коэффициента использования машинного времени;

- переход на изготовление продукции, обладающей более высоким уровнем добавленной стоимости;

- общее повышение производственной эффективности путем увеличения производительности труда, ликвидации вспомогательных основных фондов, которые уже не нужны

Кроме того, рассчитываются и другие показатели: фондоемкость, обратный показатель фондоотдачи, характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.:

Фемкость = Фср. / ВП (8),

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных средств показатель фондоотдачи определяется по всем основным средствам. Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки. Следующим этапом анализа является определение фондовооруженности (анализ обеспеченности предприятия основными средствами). Данный показатель определяется как отношение среднегодовой стоимости всех основных средств к среднесписочному количеству работающих на предприятии :

Фвоор.=Фср./ Р (9),

где Р – число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав). Данный показатель показывает стоимость основных средств, приходящихся на одного работающего.

Для расчет эффективности использования ОФ рассчитывают показатели рентабельности ОФ:

Общая рентабельность (Р0, %)

Р0 = 100 x Пб / (Сср.г + Со.с) ,

где Пб - общая (балансовая) прибыль; Сср.г - среднегодовая стоимость основных производственных фондов; Со.с - среднегодовая стоимость оборотных средств.

Расчетная рентабельность (Рр)

Рр = 100 (Пб - Пп)/ (Сср.г + Со.с) ,

где Пп - различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

Вопрос

Выявление и анализ резервов и факторов, определяющих основные направления повышения эффективности деятельности организаций здравоохранения

- повышение автономности и самостоятельности организаций здравоохранения:

продолжение поэтапного перевода медицинских организаций в предприятия на праве хозяйственного ведения, в том числе поэтапное внедрение в организациях здравоохранения международных стандартов финансовой отчетности;

предоставление государственным организациям здравоохранения большей самостоятельности в принятии управленческих решений;

рациональное разграничение функций и полномочий между субъектами здравоохранения;

разработка эффективного алгоритма взаимодействия организаций здравоохранения и социального обеспечения;

обеспечение преемственности в ведении больного на всех этапах (этапность оказания медицинских услуг);

- стимулирование развития частного сектора:

планомерное совершенствование соответствующей нормативной и методологической базы для развития частного сектора в здравоохранении;

устранение излишних административных барьеров;

разработка и внедрение механизмов поддержки и развития социально ориентированных корпоративных медицинских сетей и организаций, заинтересованных в оказании ГОБМП (гарантированный объем бесплатной медицинской помощи), реализации государственных программ профилактики заболеваний и укрепления здорового образа жизни населения,

в том числе принятие мер по привлечению частных поставщиков медицинских услуг к выполнению государственного заказа;

поэтапная реализация программы государственно-частного партнерства

в здравоохранении, включающей мероприятия по передаче основных средств (зданий, оборудования) в доверительное управление и долгосрочную аренду частным медицинским организациям;

- совершенствование кадровой политики в организациях здравоохранения:

разработка концепции развития кадровых ресурсов здравоохранения, включающей планирование развития кадрового потенциала системы здравоохранения и механизмы повышения эффективности его использования;

расширение практики формирования целевых заказов местных исполнительных органов на подготовку специалистов здравоохранения;

обеспечение и создание нормативной базы по привлечению менеджеров

с экономическим образованием в управление организациями здравоохранения и обучению их менеджменту в здравоохранении;

совершенствование системы оплаты труда медицинских работников;

повышение социального статуса и престижности профессии медицинских работников, в том числе путем массовых информационных кампаний

в поддержку и освещение профессиональной деятельности врачей;

разработка республиканских и региональных программ профессионального развития врачей, включая развитие институтов профессиональной репутации и профессиональной конкуренции;

повышение роли и поддержка профессиональных объединений медицинских работников (профессиональные НПО);

разработка и внедрение механизмов по социальной защите медицинских работников, включающих составление социального пакета для них;

разработка и внедрение системы профилактических мероприятий

для медицинских работников при угрозе распространения карантинных и особо опасных инфекций;

- развитие информатизации в здравоохранении:

дальнейшее совершенствование и внедрение ЕИСЗ (единая информационная система здравоохранения);

реализация в ЕИСЗ клинических алгоритмов, протоколов и прочих стандартов.

Дата добавления: 2015-04-18; просмотров: 1369; Мы поможем в написании вашей работы!; Нарушение авторских прав |