КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды денег. Основными видами денег являются товарные и бумажно-кредитныеденьги.

Основными видами денег являются товарные и бумажно-кредитныеденьги.

Золото и серебро – разновидности товарных денег - на долгое время стали основой денежного обращения разных стран и мирового сообщества в целом.

Кредитные деньги – вид денег, возникающих в условиях развития кредитных отношений между экономическими агентами. Кредитные деньги, для своего эффективного функционирования требуют государственной гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот.

Различают следующие разновидности кредитныхденег:

1) Вексель - это безусловное письменное денежное обязательство (простой вексель) или приказ (переводной вексель – тратта) заплатить сумму веселя векселедержателю, либо по его приказу – любому другому лицу, указанному в векселе. Вексель должен быть составлен по установленной законом форме. Закон всячески поддерживает надежность вексельного обязательства. Вексель является платежным и кредитным инструментом.

2) Чек - это денежный документ установленной формы, содержащий ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек является инструментом, с помощью которого осуществляются расчеты. Если клиент имеет депозит в банке, то банк может выдать клиенту чеки на сумму депозита.

3) Банкнота - это бессрочное долговое обязательство Центрального банка, обеспеченное всеми его активами.

Существуют производные формы денег:

Кредитные карты – инструмент расчетов за товары и услуги без использования наличных денег за счет кредитных ресурсов коммерческих банков.

Электронные деньги - это платежное средство, существующее исключительно в электронном виде, то есть в виде записей в специализированных электронных системах в Интернете. Электронные деньги позволяют совершать достаточно широкий спектр различных платежей.

Дебетовые банковские карты- это инструменты управления деньгами находящимися на счете клиента в банке.

2. Современные бумажно-кредитные деньги. Банкноты и монеты Банка России: сущность и обеспечение.

1) Вексель - это безусловное письменное денежное обязательство (простой вексель) или приказ (переводной вексель – тратта) заплатить сумму веселя векселедержателю, либо по его приказу – любому другому лицу, указанному в векселе. Вексель должен быть составлен по установленной законом форме. Закон всячески поддерживает надежность вексельного обязательства. Вексель является платежным и кредитным инструментом.

2) Чек - это денежный документ установленной формы, содержащий ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек является инструментом, с помощью которого осуществляются расчеты. Если клиент имеет депозит в банке, то банк может выдать клиенту чеки на сумму депозита.

3) Банкнота - это бессрочное долговое обязательство Центрального банка, обеспеченное всеми его активами.

Платежеспособными банкнотами Банка России считаются банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации, не содержащие признаков подделки, без повреждений.

Платежеспособными являются банкноты и монета, имеющие силу законного средства платежа на территории Российской Федерации, не имеющие признаков подделки либо переделки и не утратившие своей платежности.

Характерные особенности банкнот в отличие от других форм кредитных денег:

§ выступают как бессрочное долговое обязательство эмиссионного банка;

§ имеют государственную гарантию;

§ возникли из функции денег как средства платежа;

§ в условиях золотого монометаллизма банкноты свободно разменивали на золото в отличие от неразменных бумажных денег.

В качестве разменных к банкнотам выпускаются монеты из денежных сплавов — биллонные монеты. В практике наличного денежного обращения используются три вида разменных монет — основная, дробная, сборная. Монета, одноименная с денежной единицей, называетсяосновной (например, монета в один рубль). Монета, составляющая часть монетной единицы, называетсядробной (50, 10 или 5 коп.). Монета, объединяющая несколько монетных единиц, называется сборной (например, 2 или 5 руб.).

3. Денежные агрегаты в национальном определении. Структура денежной массы РФ.

Денежная масса является важнейшим количественным показателем денежного обращения и представляет собой совокупный объем покупательных, платежных и накопленных средств.

Денежные агрегаты – М0, М1, М2 -кластеры, в которых компоненты денежной массы сгруппированы по определенным признакам. Характеризуют структуру денежной массы.

Основополагающий принцип построения денежных агрегатов - убывание ликвидности. Ликвидность различных составляющих денежной массы означает, насколько быстро деньги способны выполнять свои базовые функции, прежде всего функции средства обращения и платежа. Другим принципом построения денежных агрегатов является последовательное вхождение предыдущего агрегата в последующий.

Денежная масса в России складывается из следующих агрегатов:

• Агрегат  = наличные деньги в обращении вне банков.

= наличные деньги в обращении вне банков.

• Агрегат  = агрегат + деньги на счетах «до востребования» (расчетных, текущих счета и т.п.).

= агрегат + деньги на счетах «до востребования» (расчетных, текущих счета и т.п.).

• Агрегат  = агрегат + срочные вклады и депозиты в банках.

= агрегат + срочные вклады и депозиты в банках.

• Агрегат  - агрегат + депозитные сертификаты и облигации госзаймов.

- агрегат + депозитные сертификаты и облигации госзаймов.

• Широкие деньги М2Х = + рублевый эквивалент депозитов в иностранной валюте в коммерческих банках РФ.

• М2Y- все деньги, которые могут быть в обращении. М2Х+ наличная и безналичная валюта.

4. Денежная база: понятие, структура. Узкая и широкая денежная база. Мультипликатор денежной базы (денежный мультипликатор).

Денежная база - ядро денежной массы все компоненты, которой находятся под контролем денежных властей (ЦБ РФ). Воздействуя на денежную базу Банк России, может влиять на объем и структуру денежной массы, увеличивая или уменьшая предложение денег в экономике. Величину и структуру денежной базы можно определить по балансу Банка России. Денежная база включила в себя:

1) наличные деньги в обращении и в кассах кредитных организаций ;

2) обязательные резервы коммерческих банков в Банке России ;

3) корреспондентские счета кредитных организаций в Банке России ;

4) облигации Банка России ;

депозиты кредитных организаций в Банке России .

Все эти компоненты составляют пассивы баланса Банка России. Иными словами, денежный мультипликатор представляет собой коэффициент, характеризующий увеличение денежной массы по мере роста (под контролем Центрального банка) денежной базы. Этот коэффициент рассчитывается по формуле:

,

,

Где Дm - денежный мультипликатор;

-денежная масса;

Б – денежная база.

Узкая денежная база – часть денежной массы, состоящая из 1) наличных денег в обращении вне банка России (с учетом остатков средств в кассах кредитных организаций), 2) обязательных резервов кредитных организаций по привлеченным средствам в рублях в Банке России. Широкая денежная база включает 1) наличные деньги в обращении вне Банка России, 2) обязательные резервы кредитных организаций по привлеченным средствам в рублях и иностранной валюте, 3) средства кредитных организаций на корреспондентских и депозитных счетах в Банке России, 4) вложения кредитных организаций в облигации Банка России и иные обязательства Банка России по операциям с кредитными организациями в рублях.

5. Закон денежного обращения. Факторы, определяющие количество денег в обращении. Показатель монетизации ВВП и его значение в РФ.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа. Требуемое количество денег зависит от трех факторов: количества товаров и услуг на рынке (связь прямая), уровня цен (связь прямая), скорости обращения денег (связь обратная). Несоблюдение закона денежного обращения ведет к неустойчивости денежной системы, обесценению денежной единицы, инфляционным процессам. Главное условие стабильности денежного обращения и денежной единицы страны – соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный денежный оборот. В случае несоблюдения закона денежного обращения и развития инфляционных процессов возникает необходимость мер по восстановлению его устойчивости.

Данный закон можно представить с помощью формулы:

где - количество денег в обращении (денежный агрегат М2);

Р - средний уровень цен;

Q - количество товаров на рынке (объем номинального ВВП);

- скорость обращения денег (денежной массы М2).

- скорость обращения денег (денежной массы М2).

При относительной стабильности и Q, величина начинает играть главную роль в установлении уровня цен Р. К этому и сводится основное содержание количественной теории денег, согласно которой уровень цен в конечном итоге определяется количеством денег в обращении, или уровень цен изменяется пропорционально изменению массы денег в обращении. Из представленной выше формулы можно определить скорость оборота всей денежной массы.

Факторы, влияющие на количество денег в обращении:

1. Объем товарной массы (чем он выше, тем больше нужно денег, но понятие товара включает в себя все, что подвергается обмену, в том числе труд, земля, ценные бумаги. Отсюда следует: чтобы совершался обмен, должен быть ассортимент).

2. Уровень цен. Чем ниже цена, тем больше нужно товара и соответственно денег.

В обратном направлении (меньше денег) если действуют следующие факторы:

§ степень развития кредита (чем больше товаров в кредит, тем меньше надо денег);

§ развитие безналичных расчетов;

§ частота выплат денег (чем чаще выплачиваются деньги, тем меньше их надо для оборота).

3. Скорость обращения денег (число оборотов денежной единицы за промежуток времени).

В развитых странах 2-3 оборота в год. В России в период гиперинфляции до 20 оборотов, сейчас приблизительно 7-8 оборотов в год.

Показателем, обратным скорости обращения денег, является показатель монетизации ВВП - К. Он характеризует степень обеспеченности экономики деньгами (платежными средствами):

Коэффициент монетизации (отношение денежного агрегата М2 к ВВП) в России составил на конец 2012 г. 45%, что значительно ниже, чем в развитых западных странах (70-120%). Низкий показатель монетизации ВВП в РФ косвенно свидетельствует об относительно невысокой обеспеченности платежного оборота денежными средствами, что может проявляться в росте неплатежей в экономике, задержках выплат заработной платы и пенсий и сдерживании экономического роста.

6. Понятие и типы денежных систем. Металлические и бумажно-кредитные денежные системы. Разновидности монометаллизма.

Денежная система - это форма организации денежного обращения в стране, которая складывается исторически и закрепляется национальным законодательством.

Типы денежных систем:

1. Система металлического денежного обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги по фиксированному курсу размениваются на драгоценный металл.

2. Система обращения бумажно – кредитных денег, при которых драгоценные металлы вытеснены из обращения.

Металлические денежные системы бывают монометаллические и биметаллические. В системе монометаллизмароль всеобщего эквивалента закреплена за одним драгоценным металлом: либо золотом, либо (реже) – серебро. Соответственно выделяют золотой монометаллизми серебряный монометаллизм. В России на протяжении почти тысячи лет господствовал серебряный монометаллизм, что было большой редкостью, гораздо чаще применялся золотой монометаллизм.

Биметаллизм является денежной системой, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно за золотом и серебром) и предусматривается свободная чеканка монет из обоих металлов, а государство фиксирует соотношение между ними. Данную систему прозвали хромающей, поскольку она противоречит природе всеобщего эквивалента. Когда одновременно два металла выполняют функцию меры стоимости, но сами при этом имеют разную внутреннюю стоимость, то возникает системная противоречивость и снижается устойчивость.

Монометаллизм - денежная система, при которой только один металл является основой денежного обращения и служит всеобщим эквивалентом. При этом в денежном обращении одновременно могут находиться и «знаки стоимости» - бумажно-кредитные деньги (банкноты, ассигнации, казначейские билеты), разменные на драгоценные металлы.

Золотой монометаллизм делится на:

1.Золотомонетный стандарт. Денежная система, основанная на свободном обращении золотых монет. Золото выполняет все функции денег. В основе парижской валютной системы.

2.Золотослитковый стандарт. Денежная система, при которой банкноты, хотя бы и с существенными ограничениями, но подлежали размену на золото в слитках. В основе генуэской и бритенвудской валютной системы.

3.Золотодевизный стандарт. Денежная система, при которой размен национальных банкнот осуществлялся не на золото, а на валюту тех стран, которая могла быть обращена в золото. Иностранная валюта преобладает. В основе бритенвудской валютной системы.

7. Основные элементы денежных систем, их развернутая характеристика. Эмиссионная система, органы денежно-кредитного регулирования.

Денежная система - это форма организации денежного обращения в стране, которая складывается исторически и закрепляется национальным законодательством.

| Элементы |

| 1. Денежная единица |

| 2. Виды денег, находящихся в обращении |

| 3. Масштаб цен |

| 4. Эмиссионный механизм |

| 5. Денежно-кредитный механизм |

| 6. Структура денежной массы |

| 7.Организация кассовой дисциплины |

| 8. Орган регулирования денежной системы |

Денежная единица— это исторически возникшее и закрепленное в законодательстве наименование денежной единицы, которая служит для соизмерения и выражения цен всех товаров и услуг в данной стране. Официальной денежной единицей (валютой) в РФ является рубль, который состоит из 100 копеек.

Виды денег- это платежные средства, находящиеся в обращении – банкноты, казначейские и банковские билеты определенного вида и номинала, а также разменная монета, которые являются законным средством платежа на территории данного государства. В России в обращении находятся банкноты и монеты Банка России.

Масштаб цен— весовое содержание драгоценного металла в данной денежной единицы. Этот элемент утратил свой экономический смысл, так как в РФ, как и в большинстве других стран, официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Является техническим элементом денежной системы.

Эмиссионный механизмопределяет установленный законом порядок выпуска денег в оборот, а также их изъятие из оборота. Эмиссия наличных денег, организация их обращения и их изъятие из обращения осуществляются исключительно Банком России, тогда как эмиссия безналичных денег осуществляется коммерческими банками при участии и регулировании Банком России.

Денежно-кредитный механизм. Он представляет собой набор инструментов и методов денежно-кредитной политики, цели, задачи и функции органов денежно-кредитного регулирования.

Структуру денежной массыхарактеризуют денежные агрегаты , , .

Организация кассовой дисциплины. Это набор общих правил проведения кассовых операций, кассовой документации и отчетности, которыми должны руководствоваться кредитные организации, организации и предприятия при работе с наличными деньгами.

Основным органом регулирования денежной системы является Центральный Банк РФ.

Под эмиссией понимается такой выпуск денег, который приводит к увеличению совокупной денежной массы. Эмиссионный результат - это разница между суммой выпуска новых денег в оборот и изъятием старых денег из оборота. Эмиссионный результат равен приросту денежной массы .

В национальной экономике в условиях рынка новые деньги поступают в обращение из банков в наличной и безналичной форме в результате кредитных операций, что и предопределяет кредитный характер эмиссии. Именно поэтому современные деньги называются «кредитные». Однако понятия «эмиссия» и «выпуск» денег в обращение, строго говоря, имеют разное значение.

Выпуск наличных денег в обращение и их изъятие оттуда происходит непрерывно, по мере их изнашивания, порчи. При этом денежная масса в обращении остается постоянной.

Тогда как под эмиссией понимается такой выпуск денег, который приводит к увеличению совокупной денежной массы. Эмиссионный результат - это разница между суммой выпуска новых денег в оборот и изъятием старых денег из оборота. Эмиссионный результат равен приросту денежной массы .

Различают эмиссию наличных и безналичных денег. В России эмиссия наличных денег является монопольной функцией Банка России.

Для эмиссии наличных денег в центральном хранилище Банка России и его расчетно-кассовых центрах (РКЦ, их существует около 800 штук, размещенных по всей России) создаются резервные фонды, где хранятся предназначенные для выпуска в обращение запасы наличных денежных знаков (банкнот и монет). До поры до времени эти денежные знаки не считаются деньгами, поскольку не совершают движение и не учтены на балансе Банка России в качестве его обязательств. Они становятся деньгами, когда на уровне того или иного РКЦ переходят из резервного фонда РКЦ в его оборотную кассу, учитываются на балансе Банка России и становятся доступны для кассового обслуживания коммерческих банков и их клиентов. Именно в этот момент происходит эмиссия наличных денег на уровне данного РКЦ, а в налично-денежный оборот поступает их новая порция. Обратите внимание на то, что эмиссия наличных денег происходит децентрализованно, на уровне РКЦ Центрального Банка. В конце рабочего дня различные РКЦ подают сведения в центральный аппарат Банка России, где составляется эмиссионный баланс страны.

Банкноты и монеты являются обязательствами Банка России и обеспечены всеми активами Центрального Банка.

Денежные знаки запускаются Банком России в обращение, через РКЦ поступают в операционные кассы коммерческих банков, откуда выдаются предприятиям и населению. Важность налично-денежного оборота, несмотря на его значительно меньший объем по сравнению с безналичным оборотом, заключается в том, что именно в сфере налично-денежного оборота происходит окончательная реализация товаров и услуг населению, проверяется сбалансированность спроса и предложения, устойчивость покупательной способности национальной валюты.

Основными органами денежно - кредитного регулирования являются :

· МВФ

· Группа Всемирного Банка

8. Механизм эмиссии безналичных денег и банковский мультипликатор. Факторы, определяющие масштабы банковской мультипликации

Эмиссия безналичных денег также носит кредитный характер и осуществляетсякоммерческими банками с участием и под контролем Центрального банка. Ее главная цель - удовлетворение потребности экономических агентов в платежных средствах. Обратите внимание на то, что здесь уже нельзя говорить о монопольном праве Банка России на эмиссию безналичных денег.

Механизм безналичной (депозитной) эмиссии действует на основе банковского(кредитного, депозитного) мультипликатора (m). Банковский, он же депозитный, он же кредитный мультипликатор характеризует один и тот же процесс – увеличение безналичных денег (депозитов) в системе коммерческих банков, но с разных позиций.

Мультипликация[1] - это своеобразное «клонирование», «размножение» безналичных денег в ходе кредитных операций коммерческих банков, в связи с чем деньги перемещаются из одного банка в другой, увеличиваясь в объеме.

Банковский мультипликатор т - коэффициент, характеризующий степень роста безналичной денежной массы за время ее мультипликации:

где r - нома обязательных банковских резервов.

При рассмотрении механизма банковского мультипликатора обычно учитывают следующие условия (допущения):

1. Банки используют свои свободные ресурсы для кредитных операций (другие банковские операции не приводят в действие механизм мультипликации, поэтому этот мультипликатор называют также кредитным). Кредитование происходит только в безналичной форме (мультипликатор депозитный).

2. В банковской системе функционируют как минимум четыре банка: Центральный банк плюс три коммерческих банка (поскольку мультипликация – системное свойство, один банк не в состоянии запустить мультипликатор, это свойство банковской системы в целом).

1. Центральный банк устанавливает единые резервные требования (норму обязательных резервов) для всех коммерческих банков.

В количественном плане банковский мультипликатор находится в обратной зависимости от размера резервных требований Центрального банка: чем выше резервные требования, тем ниже значение банковского мультипликатора и наоборот. Если, например, Банк России снизит резервные требования, то значение мультипликатора повышается и коммерческие банки, функционируя в банковской системе и кредитуя своих клиентов, могут создавать больше безналичных денег. При этом создание безналичных денег происходит как неизбежное следствие кредитной деятельности банков, которые не ставят перед собой цели увеличения денежной массы.

Таким образом мы можем выделить ряд факторов, влияющих на масштабы банковской мультипликации:

1) норма отчислений в обязательные резервы, устанавливаемая Банком России;

2) масштабы банковского кредитования клиентов (поскольку мультипликатор запускают только кредитные операции);

3) приток и отток наличных денег из банковской системы (мультиплицируются только безналичные деньги);

4) поступление в банковскую систему новой порции безналичных денег, пригодных для «размножения», что создает новый потенциал увеличения денежной массы.

9. Каналы эмиссии безналичных кредитных денег, особенности их эмиссии в РФ. Роль Центрального Банка и коммерческих банков в эмиссии безналичных денег. Границы воздействия ЦБ на эмиссионный процесс.

Эмиссия безналичных кредитных денег осуществляется банковской системой совместно с ЦБ и системой коммерческих банков

Эмиссия безналичных денег является много канальным процессом

Основной канал это кредитный канал в рамках банковского мультипликатора(депозитный или кредитный )

Банковский мультипликатор это процесс увеличения безналичных денег на счетах (депозитах )клиентов коммерческих банков в результате кредитных операций банков.

Механизм безналичной (депозитной) эмиссии действует на основе банковского(кредитного, депозитного) мультипликатора (m). Банковский, он же депозитный, он же кредитный мультипликатор характеризует один и тот же процесс – увеличение безналичных денег (депозитов) в системе коммерческих банков, но с разных позиций.

Эмиссия безналичных денег также носит кредитный характер и осуществляетсякоммерческими банками с участием и под контролем Центрального банка. Ее главная цель - удовлетворение потребности экономических агентов в платежных средствах. Обратите внимание на то, что здесь уже нельзя говорить о монопольном праве Банка России на эмиссию безналичных денег.

Безналичную эмиссию осуществляет в основном центральный банк; коммерческие банки по большей части могут только перераспределять созданные центральным банком безналичные деньги. Способность коммерческих банков создавать новые депозиты, то есть безналичные деньги, жестко ограничена объемом имеющихся у них средств на корреспондентском счете в центральном банке;

Безналичную эмиссию осуществляет не только центральный банк - коммерческие банки создают безналичную денежную массу в процессе своих активных операций практически так же, как и центральный банк.

Наиболее распространенным является мнение, что в процессе безналичной эмиссии принимают участие и центральный банк, и коммерческие банки: если центральный банк не будет предоставлять коммерческим банкам дополнительные денежные средства для поддержания оборота наличных денег и увеличения резервов, безналичная эмиссия коммерческих банков будет сильно ограничена или прекратится совсем.

При рассмотрении механизма банковского мультипликатора обычно учитывают следующие условия (допущения):

1. Банки используют свои свободные ресурсы для кредитных операций (другие банковские операции не приводят в действие механизм мультипликации, поэтому этот мультипликатор называют также кредитным). Кредитование происходит только в безналичной форме (мультипликатор депозитный).

2. В банковской системе функционируют как минимум четыре банка: Центральный банк плюс три коммерческих банка (поскольку мультипликация – системное свойство, один банк не в состоянии запустить мультипликатор, это свойство банковской системы в целом).

Центральный банк устанавливает единые резервные требования (норму обязательных резервов) для всех коммерческих банков.

10. Платежная система и ее элементы. Платежная система Банка России

Платежная система— совокупность законодательно регулируемых инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономических отношений.

Функционирование платежной системы РФ регулируется Гражданским Кодексом РФ, ФЗ «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности» и нормативными актами банка России[2].

Основнымиэлементамиплатежной системы являются: субъекты расчетных отношений, объекты расчетных отношений, принципы организации и формы проведения расчетов. Расчеты - это обмен информацией между плательщиком и получателем денег, а также между банками о порядке и способах погашения обязательств. Под платежом понимают безотзывную и безусловную передачу денег плательщиком получателю, завершающую процесс расчетов. Как уже упоминалось, при осуществлении безналичных расчетов деньги выполняют функцию средства платежа.

11. Принципы организации и формы безналичных расчетов.

Безналичный платежный оборот представляет собой перечисление денег по счетам в банках и зачет взаимных требований. Организатором системы расчетов является Центральный банк, он определяет порядок, правила и формы проведения расчетов[3]. В каждой стране организация системы безналичных расчетов имеет определенную специфику, однако существуют общие основополагающие принципы безналичных расчетов:

Первый принцип вытекает из требования обязательного хранения всех средств предприятий в банках и состоит в том, что все расчеты осуществляются только через банковские учреждения.

Второй принцип - принцип обеспеченности платежей - состоит в том, что платежи осуществляются в пределах остатка средств на счете плательщика, который должен планировать все поступления, списания со счета и своевременно изыскивать средства для выполнения своих обязательств и текущих платежей, например, путем получения кредита или продажи активов в случае недостаточности текущих поступлений. Принцип обеспеченности платежей создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Третий принцип - получение акцепта(согласия) плательщика на платеж. Акцепт бывает предварительный и последующий, положительный и отрицательный. В современной российской практике обычно практикуется предварительный положительный акцепт. Однако, в предусмотренных законом случаях возможно безакцептное или бесспорное списание средств со счета плательщика, например, по исполнительным листам, оформляющим решения судов, по требованию налоговых органов при наличии недоимок по обязательным платежам в бюджет, в ряде других случаев.

Четвертый принцип - принцип срочностиплатежа - состоит в требовании выполнять платежное обязательство точно в договорные сроки, согласованные с получателем платежа (бенефициаром) и закрепленными в соответствующем договоре. Нарушения этого принципа ведут к разрыву кругооборота средств и могут служить причиной платежных кризисов. Очередность платежей плательщик определяет самостоятельно с учетом установленных законодательно групп очередей.

Пятый принцип закрепляет свободу выбора форм расчетов за субъектами платежных отношений. Обычно, при выборе той или иной формы безналичных расчетов последнее слово остается за плательщиком.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других принципов.

Выделяют клиентские расчетные операции и банковские, среди которых различают внутрибанковские и межбанковские расчетные операции.

Под клиентскими расчетными операциями коммерческого банка понимается исполнение приказов-поручений клиентов - физических и юридических лиц - на оплату работ, услуг, товаров, полученных от поставщиков, или погашение задолженностей по бюджету, Пенсионному и прочим фондам, органам социальной защиты и другим организациям, а также зачисление на расчетные, текущие и прочие счета клиентов поступающих для них денежных средств. Следовательно, расчетные операции банка имеют посреднический (агентский) характер. Кроме того, банк, являясь юридическим лицом, осуществляет собственные расчетные операции по финансовым и хозяйственным операциям, в том числе межбанковские расчеты внутри страны и с банками зарубежных стран. Межбанковскими являются расчеты, осуществляемые, как правило, в безналичном порядке между юридически самостоятельными банками по операциям, связанным с обслуживанием своей клиентуры, а также по операциям самого банка как хозяйствующего субъекта.

В денежных расчетах и платежах, проводимых преимущественно банками, находят свое воплощение практически все виды экономических отношений в обществе.

На базе различий в форме расчетовможно выделить переводные, инкассовые и аккредитивные операции. При этом под формой расчетов понимается совокупность способа платежа, техники его осуществления и соответствующего документооборота.

Итак, основными формами безналичных расчетов являются:

1) Расчеты платежными поручениями. - это наиболее простой и распространенной в РФ форма безналичных расчетов. Она представляет собой банковский переводденежных средств от плательщика к получателю платежа, который осуществляется на основе платежного поручения, то есть поручения владельца счета банку о списании определенной суммы со своего счета и перечисления ее в другой банк для зачисления на счет бенефициара. Эта форма расчетов применяется в России как для расчетов по товарным, так и нетоварным операциям (например, при осуществлении страховых и налоговых платежей, оплате штрафов, возврате банковских кредитов и т.п.).Бенефициар - получатель платежа - подвергается риску неплатежа или несвоевременного платежа.

2) Инкассовая форма расчетов. Инкассо представляет собой поручение клиента банку совершить действия по получению платежа с плательщика на основании каких-либо документов (финансовых или коммерческих), которые он (клиент) инкассирует.

Инкассовая форма безналичных расчетов может осуществляться на основе двух видов расчетных документов: платежного требования и инкассового поручения.

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Инкассовое поручение - это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

3) Аккредитивная форма расчетов. Аккредитив – это условное денежное обязательство банка осуществить платеж по поручению и за счет клиента в случае выполнения получателем платежа требований аккредитива.

4) Расчеты чеками.Как уже упоминалось, чек - это денежный документ установленной формы, содержащий ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чек является инструментом, с помощью которого осуществляются расчеты. Если клиент имеет депозит в банке, то банк может выдать клиенту бланки чеков на сумму депозита, а клиент может использовать чеки в качестве средства платежа за товары и услуги.

12. Инкассовая форма безналичных расчетов

Инкассовая форма расчетов. Инкассо представляет собой поручение клиента банку совершить действия по получению платежа с плательщика на основании каких-либо документов (финансовых или коммерческих), которые он (клиент) инкассирует.

Инкассовая форма безналичных расчетов может осуществляться на основе двух видов расчетных документов: платежного требования и инкассового поручения.

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Применение платежного требования может предусматривать необходимость акцептаплательщика, либо безакцептное списание средств.

Инкассовое поручение - это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке:

а) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

б) для взыскания по исполнительным документам суда;

в) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика в бесспорном порядке. В принципе данный расчетный документ не предназначен для расчетов по коммерческим товарным поставкам, его применяют, когда получатель средств реализует право бесспорного списания по закону, в рамках предоставленных ему властных полномочий.

В России инкассовая форма расчетов применяется относительно редко, обычно в целях бесспорного списание средств по решению суда на основе исполнительных документов. Однако в международных расчетах по экспортно-импортным операциям эта форма безналичных расчетов применяется чаще, что отражает общемировую тенденцию

13. Аккредитивная форма безналичных расчетов. Виды аккредитивов

Аккредитивная форма расчетов. Аккредитив – это условное денежное обязательство банка осуществить платеж по поручению и за счет клиента в случае выполнения получателем платежа требований аккредитива ( требования обычно состоят в предъявлении определенных документов). При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива. Это самая надежная форма безналичных расчетов, поскольку банки гарантируют платеж, при условии выполнения требований аккредитива.

Виды:

Виды аккредитивов: 1) – денежные (используются для перевода денежных средств); - товарные (используются при расчетах за товары и услуги); 2) – отзывной (при отзывном аккредитиве возможно прекращение схемы платежа без уведомления поставщика); - безотзывной (при безотзывном аккредитиве не возможно прекращение схемы платежа без уведомления поставщика); 3) – подтвержденный (при подтвержденном аккредитиве

гарантирует оплату в случае нехватки средств плательщика, депонированных на аккредитивном счете); - неподтвержденный ( при неподтвержденном аккредитиве не гарантирует).

14. Вексель как вид кредитных денег, платежный и кредитный инструмент. Простой и переводной вексель. Принципы вексельного обращения.

Это безусловное долговое обязательство векселедателя уплатить векселедержателю указанную в векселе сумму в определенный срок и в определенном месте .Это определение простого векселя.

Вексель трата (переводной вексель)-это вещь схемная (пример Красный октябрь-Ашан-Мосэнерго )

Вексель выполняет одну из функций денег-средство платежа

Операции банка с векселями:

1.Купля-продажа

Индоссамент -с помощью передаточной надписи на обороте векселя осуществляется купля-продажа

2.Аввалирование - поручительство по векселю

3.Инкассация-когда векселедержатель поручает банку предъявить за него вексель векселедателю и перевести денежные средства насчет векселедержателя за комиссию.

4.Доминициляция-это операция по делегирование полномочий векселедателя кредитной организации в части (по погашению) погашения выпущенных векселей

5.Залог векселя-заложить вексель просто

6.Вексельный кредит-схема

Условия:

Красный октябрь должен Мосэнерго 1 млн рублей

ВТБ дает целевой кредит Кр ок на расчетный счет открытый ВТБ

За счет кредитных средств Кр ок покупает векселя ВТБ

Кр ок передает векселя ВТБ Мосэнерго в счет оплаты долга

15. Механизм эмиссии наличных денег.

Выпуск наличных денег в обращение и их изъятие оттуда происходит непрерывно, по мере их изнашивания, порчи. При этом денежная масса в обращении остается постоянной.

Тогда как под эмиссией понимается такой выпуск денег, который приводит к увеличению совокупной денежной массы. Эмиссионный результат - это разница между суммой выпуска новых денег в оборот и изъятием старых денег из оборота. Эмиссионный результат равен приросту денежной массы  .

.

Различают эмиссию наличных и безналичных денег. В России эмиссия наличных денег является монопольной функцией Банка России.

Для эмиссии наличных денег в центральном хранилище Банка России и его расчетно-кассовых центрах (РКЦ, их существует около 800 штук, размещенных по всей России) создаются резервные фонды, где хранятся предназначенные для выпуска в обращение запасы наличных денежных знаков (банкнот и монет).До поры до времени эти денежные знаки не считаются деньгами, поскольку не совершают движение и не учтены на балансе Банка России в качестве его обязательств. Они становятся деньгами, когда на уровне того или иного РКЦ переходят из резервного фонда РКЦ в его оборотную кассу, учитываются на балансе Банка России и становятся доступны для кассового обслуживания коммерческих банков и их клиентов. Именно в этот момент происходит эмиссия наличных денег на уровне данного РКЦ, а в налично-денежный оборот поступает их новая порция. Обратите внимание на то, что эмиссия наличных денег происходит децентрализованно, на уровне РКЦ Центрального Банка. В конце рабочего дня различные РКЦ подают сведения в центральный аппарат Банка России, где составляется эмиссионный баланс страны.

Денежные знаки запускаются Банком России в обращение, через РКЦ поступают в операционные кассы коммерческих банков, откуда выдаются предприятиям и населению.

16. Денежный оборот и особенности регулирования налично-денежного обращения Центральным банком РФ.

Совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми экономическими субъектами в экономическом обороте страны, представляет собой денежный оборот. Он обслуживает все расчеты в экономике и тем самым способствующее реализации ВВП страны. Регулирует налично-денежное обращение Центральный Банк РФ. Во-первых, он обладает монопольным правом эмиссии наличных денег. Во-вторых, он прогнозирует потребность экономики в наличных деньгах, обеспечивает их производство в рамках государственного заказа и развозит изготовленные наличные деньги по регионам РФ. Далее, на уровне РКЦ Центральный банк формирует резервные фонды наличных денег и обеспечивает их поступление в каналы денежного обращения по мере возникновения потребности (налично-денежная эмиссия). Банк России устанавливает правила проведения операций банков с наличными деньгами и осуществляет за ними контроль. Каковы основные этапы обращения наличных денег? Первоначально наличные деньги поступают из оборотных касс РКЦ в операционные кассы коммерческих банков, при этом происходит списание соответствующих безналичных сумм с корреспондентских счетов коммерческих банков. Оттуда наличные деньги поступают клиентам коммерческих банков – физическим и юридическим лицам – в процессе их кассового обслуживания. Организации могут получать наличные деньги из банков только на цели, предусмотренные законом, например на выплату заработной платы своим работникам. Основной сферой обращения наличных денег является розничная торговля и сфера услуг, а основными субъектами расчетов наличными деньгами – физические лица. Они получают наличные деньги в форме заработной платы и социальных выплат: пенсий, пособий, стипендий и т.п. Затем граждане используют наличные деньги либо в качестве средства обращения и платежа, расплачиваясь ими в магазинах за купленные товары, оплачивая коммунальные платежи, налоги, страховые взносы; либо в качестве средства накопления. В первом случае наличные деньги поступают в различные организации, которые ежедневно должны их инкассировать в коммерческие банки. Во втором случае наличные деньги могут храниться дома, размещаться на депозиты в банках, использоваться на приобретение наличной иностранной валюты, которая призвана выполнить функцию средства накопления.

17. Сущность и виды инфляции. Основные показатели измерения инфляции. Монетарные и немонетарные факторы инфляции.

Инфляция(от лат. - вздутие) представляет собой обесценение денег, снижение их покупательной способности, проявляющееся в общем и неравномерном росте товарных цен не обусловленном повышением качества товаров.

Обычно это явление связывают с переполнением сферы обращения избыточной по сравнению с потребностями товарооборота массой бумажных денег. Однако, избыточное денежное предложение - не единственная причина развития инфляционных процессов в экономике, поэтому такое определение инфляции является слишком узким, неполным.

Обратное явление – дефляция – устойчивая тенденция к снижению среднего (общего) уровня цен в стране.

Выделяют два основных вида инфляции:

1. Инфляция спроса - это появление избыточного платежеспособного спроса. Инфляция спроса имеет место в том случае, когда денежные доходы экономических агентов растут быстрее, чем реальный объем товаров и услуг. Экономика может попытаться тратить больше, чем она способна производить. Производственный сектор не в состоянии ответить на этот избыточный спрос увеличением реального объема продукции, потому что все имеющиеся ресурсы уже полностью использованы. Поэтому этот избыточный спрос приводит к завышенным ценам на постоянный реальный объем продукции и вызывает инфляцию спроса. Характерно, что занятость в такой ситуации полная, так как стимулируемая высокой ценой промышленность максимально загружает производственные мощности.

Инфляция спроса и ее последствия графически изображены на рис.1.

Рисунок 1. Инфляция спроса

На промежуточном отрезке AS (совокупное предложение) рост цен соответствует

росту производства или обгоняет его.

Инфляция спроса вызывается следующими денежными факторами:

- милитаризация экономики и рост военных расходов;

- дефицит государственного бюджета и рост внутреннего долга;

- кредитная экспансия банков;

- притоком иностранной валюты, то есть увеличением денежной массы не обеспеченной товарами.

Таким образом, инфляция спроса возникает как следствие избыточных совокупных расходов (совокупного спроса) в условиях, близких к полной занятости.

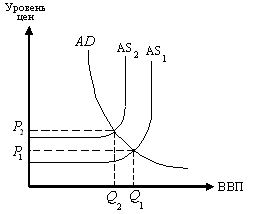

2. Инфляция издержек.Объясняет рост цен такими факторами, которые приводят к увеличению издержек на единицу продукции. Повышение издержек на единицу продукции сокращает прибыль и объем продаж, которые предприятия готовы предложить при существующем уровне цен. В результате уменьшается предложение товаров и услуг в масштабе всей экономики. Это уменьшение предложения, в свою очередь, повышает уровень цен. Следовательно, по этой схеме не спрос, а издержки взвинчивают цены. Инфляция издержек и ее последствия графически изображены на рис.2.

Рисунок 2. Инфляция издержек

Кривая AS под воздействием роста издержек на единицу продукции сдвигается влево, что вызывает сокращение объема производства при одновременном повышении цен.

Инфляцию издержек провоцируют следующие факторы:

- монополизм крупнейших фирм на определение цен и собственных издержек;

- снижение производительности труда и падение производства;

- рост издержек производства (индексация заработной платы, удорожание сырья, энергоносителей, рост тарифов ЖКХ).

Таким образом, инфляция издержек возникает как следствие повышения средних издержек на единицу произведенной продукции и снижении совокупного предложения. Этот тип инфляции приводит к стагфляции– то есть к одновременному росту инфляции и безработицы на фоне спада производства ( стагнация + инфляция).

Показатели измерения уровня инфляции:

1. Индекс потребительских ценпоказывает соотношениестоимости «рыночной корзины» в данном периоде к стоимости «рыночной корзины» вбазовом периоде. В состав «рыночной корзины» входят более 80 наименований товаров и услуг.

2. Индекс оптовых цен(индекс товаров производственного назначения)показывает изменение цен определенного количества промежуточных товаров, используемых в производстве. Изменение оптовых цен отражает динамику цен на сырье, полуфабрикаты, материалы, конечные виды продукции на оптовом рынке.

3. Дефлятор ВВП(валового внутреннего продукта)– это отношение номинального ВВП (расходы в нынешнем году по текущим ценам) к реальному ВВП (расходы в нынешнем году по ценам базового года). Реальный ВВП показывает, насколько возрос валовой внутренний продукт исключительно за счет роста цен.

Дата добавления: 2015-04-18; просмотров: 298; Мы поможем в написании вашей работы!; Нарушение авторских прав |