КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Издержки и доход предпр-теля: виды и структура. Показатели рентаб-сти ведения бизнеса.

Доход предприн-ля -сумма, определяемая путем уменьшения совокупного годового дохода на сумму расходов, связанных сизвлечениям дохода, и являющаяся базовой величиной для исчисления подоходного налога по ставкам, установленным действующим законодат-вом. Не исключаются из совокупного валового дохода предприн-ля след.расходы: на личные нужды плательщика и его семьи (на ремонт и другие расходы, не связанные с получением доходов); по уплате налогов, лицензионных и иных сборов, не включаемых предприятиями и организациями в себестоимость продукции (работ, услуг). В частности, физ-ие лица, осуществляющие предпринимат-ую деят-ть без образ-ния юр-ого лица, являются плательщиками налогов в дорожные фонды. Налог на горюче-смазочные материалы предпринимателями в состав расходов не включается, а уплачивается из доходов, полученных от реализации этих материалов; понесенные убытки; оплате процентов по просроченным и отсроченным ссудам; судебные издержки и арбитражные расходы по делам, связанным с деятельностью плательщика; по претензиям юридических и физических лиц, связанным с деятельностью; не связанные с деятельностью, а также документально неподтвержденные или подтвержденные фиктивными документами. Расходы на представительские цели в составе расходов граждан, занимающихся предпринимательской деят-тью, не учитываются.

Издержки произ-ва — расходы на произ-во данной готовой продукции в течение опр-ого периода, скажем, года. В издержки произ-ва включается стоимость только изношенной части станков, оборудования, зданий и т. д.

Издержки:

1)явные - бухгалтерские;

2)неявные - альтернативные (то, что могло бы быть получено при альтернативных вариантах использования активов);

1)+2) = экономические издержки.

Общие (валовые) издержки (TC)-вся сумма затрат на произ-во;

Постоянные издержки (FC)-не зависят от объемов произ-ва;

Переменные издержки (VC)-зависят от объемов произ-ва.

В долгосрочном периоде все издержки становятся переменными.

Средние общие издержки (ATC=TC/Q) - затраты на произ-во единицы продукции.

Средние постоянные издержки: AFC=FC/Q

Средние переменные издержки: AVC=VC/Q

ATC=AFC+AVC

Предельные издержки (MC=∆TC/∆Q) - дополнительные затраты на произ-во дополнит-ой ед. продукции.

Эффект масштаба - изменение средних издержек при увеличении объема выпуска продукции. Может быть трех видов:

1) положит. - с ростом произ-ва издержки снижаются;

2)неизменный - с ростом произ-ва издержки неизменны;

3)отрицательный - с ростом произ-ва издержки увеличиваются.

Валовой (общий) доход (TR=P∙Q) - доход, полученный от продажи всей продукции.

Средний доход (AR=TR/Q) - доход, полученный в среднем от продажи 1 единицы продукции.

Предельный доход (MR=∆TR/∆Q) – дополнит-ый доход от продажи дополнит-ой ед. продукции.

Правило максимизации прибыли: MC=MR.

Бухгалтерская прибыль - сумма денег, остающаяся в распоряжении фирмы после выплаты всех внешних издержек (= доход - бухгалтерские издержки).

Экономическая прибыль - сумма денег, остающаяся после вычета из дохода фирмы всех явных и неявных издержек.

Рентабельность - относительный показатель экономич-ой эфф-сти. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Показатели рентабельности:

1.относительные показатели (отражают уровень прибыльности относительно опр-ной базы);

2. позволяют оценить степень эфф-сти различных аспектов деят-ти орг-ции.

а) Рентабельность продукции =

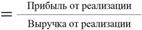

б) Рентабельность продаж – ROS (Return on Sales) =

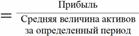

в)Рентабельность активов – ROA (Return on Assets) =

аналогично рассчитывается показатель Рентабельность инвестиций - ROI (Return on investment)

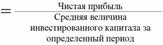

г) Рентабельность капитала – ROE (Return on Equity ) =

Дата добавления: 2015-04-18; просмотров: 249; Мы поможем в написании вашей работы!; Нарушение авторских прав |