КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

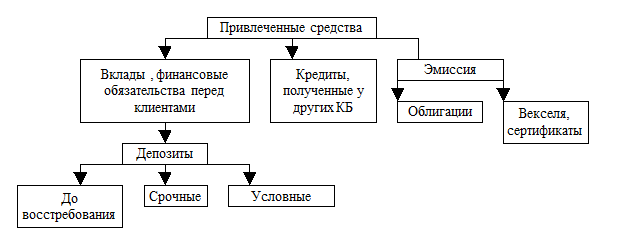

Состав привлеченных средств банка

7 Собственный капитал коммерческого банка, его состав и характеристика.

Понятие собственные средства банка и собственный капитал банка. Состав собственного капитала банка и краткая характеристика его элементов

Теория мирового банковского дела различает понятия собственных средств и капитала банка. Первое понятие — наиболее общее, под вторым понимают специально создаваемые фонды и резервы, предназначенные для обеспечения экономической стабильности банка. Капитал — это денежное выражение всего реально имеющегося имущества, принадлежащего банку.

Собственный капитал банка представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность коммерческого банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка, его собственный капитал выполняет ряд жизненно важных функций:

защитную;

оперативную;

регулирующую

Уставный капитал коммерческого банка — это денежное выражение минимально обязательного размера имущества, которым банк должен обладать как юридическое лицо и как хозяйствующая единица, т.е. это тот размер имущества, только при наличии которого вновь создаваемый банк может быть вообще зарегистрирован в качестве юридического лица и получить первую, простейшую банковскую лицензию и которым банк отвечает перед своими кредиторами в конечном счете (т.е. если для выполнения своих обязательств, для оплаты долгов у банка не останется иных средств).

Для определения размера нормативного капитала банка Национальным банком Республики Беларусь разработана специальная методика, в которой отражены рекомендации Базельского комитета по банковскому надзору.

Расчет собственного (нормативного) капитала предполагает определение основного и дополнительного капитала. Основной капитал – это капитал 1-го уровня, дополнительный – 2 и 3-го уровней. Из суммы основного и дополнительного капитала исключают нецелевое использование собственных средств, в итоге получается сумма нормативного капитала банка.

Основной капитал включает устойчивые источники, он играет главную роль в способности банка выдерживать риск и отражать размер прибыли. Его главные составляющие: зарегистрированный уставный фонд банка, эмиссионные разницы, фонды банка и прибыль прошлых лет, подтвержденная внешним аудитом. В дополнительный капитал 2-го уровня входят менее стабильные источники. Они включают неподтвержденную внешним аудитом прибыль прошлых лет и текущего года с учетом использования, фонды, сформированные из этой прибыли, переоценку основных средств и незавершенного строительства, суммы переоценки ценных бумаг, имеющихся в наличии для продажи и прочих статей баланса, учитываемые с понижающим коэффициентом, общие резервы на покрытие возможных убытков, создаваемых банком в соответствии со своими локальными правовыми актами, привлеченный долгосрочный субординированный кредит. Дополнительный капитал 3-го уровня может рассчитываться только для покрытия рыночного риска, он включает краткосрочный субординированный кредит.

Дополнительный капитал 2 и 3-го уровней принимается в расчет нормативного капитала в сумме, не превышающей размер основного капитала банка.

Из суммы основного и дополнительного капитала исключаются: иммобилизация, выданные займы, недосозданный специальный резерв на покрытие возможных убытков по активам и операциям, не отраженным на балансе, имущество, переданное банком в доверительное управление, выданные займы, а также субординированный кредит, предоставленный другим банкам на величину ежемесячно рассчитываемого превышения суммарной величины кредитных рисков на инсайдеров и взаимосвязанных с ними лиц.

8 Состав привлеченных ресурсов коммерческого банка и их характеристика.

Разновидность привлеченных ресурсов банка. Виды депозитов по экономическому содержанию. Недепозитные средства.

Дата добавления: 2015-04-18; просмотров: 330; Мы поможем в написании вашей работы!; Нарушение авторских прав |