КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналитический вид тренда

Метод аналитического выравнивания с помощью функций времени или кривых роста является основным методом представления тренда в аналитическом виде, используемым в эконометрике. Суть данного метода заключается в аппроксимации временного ряда определённой формой регрессионной кривой. При этом наиболее проблематичным является вопрос о выборе функции тренда.

Выбор выравнивающей кривой может осуществляться на основании заранее заданных критериев, к которым относятся:

1) множественный коэффициент детерминации;

2) сумма квадратов отклонений наблюдаемых значений временного ряда от теоретических значений (рассчитанных с помощью функции тренда).

Методом конечных разностей называется метод, позволяющий подобрать подходящую форму кривой. Его применение возможно в том случае, если временной ряд содержит равностоящие друг от друга уровни.

Конечной разностью первого порядка (разностным оператором первого порядка) называется разность между соседними уровнями временного ряда:

Разностным оператором второго порядка (конечной разностью второго порядка) называется разность между соседними разностными операторами первого порядка:

В общем случае разностным оператором i-го порядка называется разность между соседними разностными операторами (i-1)-го порядка:

Если разностные операторы первого порядка постоянны и равны между собой

а разностные операторы второго порядка равны нулю

то тренд изучаемого временного ряда можно аппроксимировать линейной функцией вида y=a+β*t+ε .

Если разностные операторы второго порядка постоянны и равны между собой

а разностные операторы третьего порядка равны нулю

то тренд изучаемого временного ряда можно аппроксимировать параболической функцией второго порядка вида y=a+β1*t+β2*t2 ..

Следовательно, порядок разностных операторов, являющихся постоянными для данного временного ряда, определяет степень уравнения тренда:

y=∑βj*tj .

Оценки неизвестных коэффициентов уравнения тренда рассчитываются с помощью классического метода наименьших квадратов.

Если тренд временного ряда можно аппроксимировать линейной функцией, то её коэффициенты можно рассчитать с помощью метода моментов. При этом в модель вводится новая переменная времени T , началом координат которой является середина временного ряда. Таким образом, её сумма по всем элементам равняется нулю.

Для временного ряда, количество уровней которого является нечётным, переменная T=0 соответствует середине данного ряда. Выше нулевого уровня проставляются числа -1, -2, -3,… ., а ниже данного уровня – числа +1, +2, +3,…

Для временного ряда, количество уровней которого является чётным, числа -1, -2, -3 и т. д. проставляются до середины ряда, а числа +1, +2, +3 – ставятся после середины ряда.

Линейная модель регрессии с учётом новой переменной принимает вид:

yt=a+β*Tt+εt.

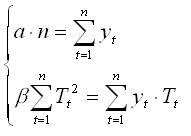

Оценки неизвестных коэффициентов данной модели рассчитываются из системы нормальных уравнений:

Решением данной системы будут оценки коэффициентов уравнения тренда:

Дата добавления: 2015-04-18; просмотров: 314; Мы поможем в написании вашей работы!; Нарушение авторских прав |