КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация дебиторской задолженности

| Классификационный признак | Виды дебиторской задолженности |

| 1. По сроку погашения (по сроку предоставления капитала контрагенту) | дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

| 2. По качеству | нормальная дебиторская задолженность – дебиторская задолженность за товары, работы, услуги, срок оплаты которой не наступил; сомнительная ДЗ – задолженность, по которой нарушен срок оплаты, определенный в договоре и которая не обеспечена залогом, банковской гарантией или поручительством третьих лиц; безнадежная дебиторская задолженность – ДЗ считается безнадежной по истечении срока исковой давности три года или признанная такой решением суда. |

| 3. По степени ликвидности | «ликвидная» дебиторская задолженность; «низколиквидная» дебиторская задолженность; активы, обладающие быстрой реализуемостью (вся ДЗ). |

Дебиторская задолженность как объект управления со стороны финансового менеджера тесным образом связана с кредиторской задолженностью. При этом связь дебиторской и кредиторской задолженностей является качественной и количественной.

Ø Качественная связь заключается в том, что им свойственна единая природа возникновения, другими словами и та, и другая задолженности возникают как результат временного разрыва между товарной сделкой и ее оплатой.

Ø Количественная связь проявляется в том, что в балансе предприятий, как правило, имеет место сопоставимость сумм дебиторской и кредиторской задолженности. При этом в динамике зависимость между ними прямая, а именно увеличение дебиторской задолженности требует соответствующего накопления кредиторской задолженности. А так как накопление дебиторской задолженности связано с фактором риска (например, риск снижения ее качества → риск снижения ликвидности), то может иметь место изменение структуры пассива (источников капитала) предприятия. Результатом этого может явиться «замещение» кредиторской задолженности банковского кредита (как более дорогого источника), а затем и собственного капитала.

Так, в условиях 90-х годов одним из негативных результатов политики государства в части реализации МБО стал так называемый Синдром «Х».

«Синдром Х» представляет собой явление, характеризующееся тем, что предприятия, независимо от своей выручки имеют возможность:

Ø увеличивать объем привлеченного капитала главным образом за счет других предприятий, неплатежей фискальной системе и доводят его до уровня, при котором погашение задолженности становится практически невозможным;

Ø трансформировать структуру оборотных активов преимущественно за счет увеличения дебиторской задолженности.

Говоря о связи дебиторской и кредиторской задолженности необходимо отметить, что им свойственны и некоторые различия. Так в частности у них различный адресный характер, иначе говоря, дебиторы и кредиторы одного и того же предприятия достаточно редко совпадают. Кроме того, различие между дебиторской и кредиторской задолженностью обусловлено их связью с разными валовыми результатами на предприятии, так дебиторская задолженность связана с выручкой, а кредиторская задолженность является предпосылкой будущих расходов предприятия, например, связанных со списанием материалов.

Управление дебиторской задолженностью на предприятии предполагает:

· определение политики предоставления коммерческого кредита и инкассации для различных групп покупателей и видов продукции (выбор покупателей, формирование кредитной истории каждого покупателя, определение для каждого из них основных условий коммерческого кредита, выбор способа оплаты, платежных средств и т.д.);

· анализ и ранжирование покупателей в зависимости от объема закупок, истории кредитных отношений и предполагаемых условий оплаты, например с использованием системы АВС;

· построение системы контроля за инкассацией дебиторской задолженности, с использованием таблиц инкассации;

· контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

· оценка реальной стоимости дебиторской задолженности;

· определение приемов ускорения востребования и уменьшения безнадежных долгов;

· принятие решения о создании резерва по сомнительным долгам

Для анализа дебиторской задолженности, кроме бухгалтерского баланса, используются данные первичного и аналитического бухгалтерского учета. В процессе анализа изучается динамика, состав, причины и сроки образования дебиторской задолженности, устанавливается сумма нормальной и просроченной задолженности.

В процессе анализа оценивают «качество» дебиторской задолженности. Качественное состояние дебиторской задолженности характеризует вероятность ее получения в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Анализ состава и структуры дебиторской задолженности проводится путем горизонтальной и вертикальной диагностики.

Обобщенным показателем качества задолженности являются:

· Коэффициент оборачиваемости показывает, сколько раз задолженность образуется в течение изучаемого периода, и характеризует скорость, с которой дебиторская задолженность будет превращена в денежные средства. Средняя величина дебиторской задолженности определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода. Снижение данного коэффициента характеризует негативную тенденцию в деятельности предприятия.

,

,

где  – средняя величина дебиторской задолженности.

– средняя величина дебиторской задолженности.

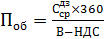

· Период оборота (погашения) дебиторской задолженности рассчитывается в днях и характеризует срок товарного кредитования потребителей продукции. Увеличение периода оборота негативно сказывается на деятельности

предприятия.

.

.

Для сокращения срока товарного кредита необходимо контролировать состояние расчетов с покупателями, по возможности ориентироваться на большее число покупателей, использовать способ предоставления скидок при досрочной оплате и т.д.

Если по предприятию дается дополнительная информация, например, в виде расшифровки дебиторской задолженности, то рассчитываются и учитываются средние остатки дебиторской задолженности. Если такой информации нет, то остатки не учитываются. Их величины за предыдущий и отчетный год, соответствуют данным баланса на начало и конец года.

Дата добавления: 2014-11-13; просмотров: 469; Мы поможем в написании вашей работы!; Нарушение авторских прав |