КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система управления дебиторской задолженностью

Проблемы эффективного управления текущей дебиторской задолженностью связаны с оптимизацией величины и обеспечением инкассации задолженности и формированием на этой основе оптимальной кредитной политики предприятия. Один из алгоритмов формирования системы управления представлен

на рис. 3.

Рис. 3. Система управления дебиторской задолженностью

Первым этапом в системе управления должно быть проведение ретроспективного анализа текущей дебиторской задолженности предприятия, в рамках которого должна быть дана оценка величины и состава задолженности, а также эффективности инвестированных в нее средств. Для отражения реального состояния текущей дебиторской задолженности с точки зрения ее возможной инкассации из общей суммы должна быть выделена чистая реализационная стоимость текущей дебиторской задолженности, т.е. задолженность, скорректированная на сумму резерва по сомнительным долгам. При этом можно применить два метода определения резерва по сомнительным долгам: прямой, исходя из уровня фактической платежеспособности отдельных дебиторов, или косвенный, основанный на классификации дебиторской задолженности по срокам ее непогашения с установлением коэффициента сомнительности ее погашения по каждой группе.

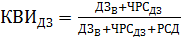

На второй стадии анализа должна быть дана оценка уровню дебиторской задолженности покупателей и заказчиков, а также его динамики в ретроспективном плане на основании расчета следующих показателей:

Ø коэффициент вложения оборотных активов в текущую дебиторскую задолженность за товары, работы, услуги:

,

,

где ДЗВ – сумма текущей дебиторской задолженности, оформленная векселями;

ЧРСДЗ – сумма чистой реализационной стоимости ДЗ;

РСД – сумма резерва по сомнительным предприятиям;

ОА – общая сумма оборотных активов предприятия;

Ø коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги:

;

;

,

,

где ДЗВ – сумма текущей дебиторской задолженности покупателей, оформленная векселями, в рассматриваемом периоде (рассчитывается как средняя хронологическая);

ЧРСДЗ – сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитывается как средняя хронологическая);

ОО – сумма дневного оборота по реализации продукции в рассматриваемом периоде.

На третьей стадии анализа определяется средний период инкассации текущей дебиторской задолженности и его роль в фактической продолжительности финансового и операционного циклов предприятия.

На четвертой стадии анализа должна быть дана оценка дебиторской задолженности по предусмотренным срокам инкассации.

На пятой стадии необходимо рассчитать сумму эффекта от инвестирования средств в дебиторскую задолженность. В этих целях сопоставляется сумма дополнительной прибыли, полученной от продажи в кредит, с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также с прямыми финансовыми потерями от непогашения долга покупателями (равной сумме резерва по сомнительным долгам). Расчет производят по формуле:

,

,

где ЭДЗ – сумма эффекта от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

ПрДЗ – дополнительная прибыль предприятия, полученная от реализации продукта в кредит;

ТЗДЗ – текущие затраты предприятия по предоставлению кредитов и

инкассации долга;

ФПДЗ – сумма прямых финансовых потерь от непогашения долга

покупателями.

Кроме абсолютного показателя эффекта, может рассчитываться также относительный показатель – коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность:

,

,

где ДЗРП – средний остаток текущей дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Формирование принципов кредитной политики предприятия по отношению к покупателям и заказчикам должно отражать условия реализации продукции в кредит и быть нацелено на повышение эффективности деятельности предприятия. На данном этапе решаются вопросы выбора форм реализации продукции в кредит и типа кредитной политики.

При определении типа кредитной политики необходимо исходить из соотношения уровней доходности и риска. С учетом этих факторов предприятие может выбрать один из трех типов кредитной политики по отношению к покупателям: консервативный, умеренный или агрессивный.

Консервативный тип кредитной политики направлен не на стремление к получению дополнительной прибыли за счет расширения объема реализации продукции, а на минимизацию кредитного риска в качестве приоритетной цели в осуществлении кредитной деятельности.

Умеренный тип кредитной политики характеризуется типичными условиями реализации в кредит с учетом коммерческой и финансовой практики предприятия и, как правило, ориентирован на средний уровень прибыли и кредитного риска.

Приоритетной целью агрессивного типа кредитной политики является максимизация дополнительной прибыли за счет расширения реализации продукции в кредит, несмотря на высокий уровень кредитного риска, сопровождающего данные операции.

В процессе формирования принципов кредитной политики предприятие должно принимать во внимание возможность влияния на результаты ее реализации целого ряда макро- и микроэкономических факторов, а также преимущества и недостатки каждого типа.

При расчете потенциальной части оборотного капитала, возможной к применению в качестве коммерческого и потребительского кредита, необходимо также принимать во внимание некоторые факторы, способные оказывать серьезное влияние на результаты деятельности. Это планируемые объемы реализации продукции в кредит; средний срок предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей, исходя из существующей практики, коэффициент соотношения себестоимости и цены реализуемой в кредит продукции и др.

С учетом перечисленных и других факторов можно вывести одну из формул расчета суммы необходимой части оборотного капитала для применения в качестве коммерческого и потребительского кредита:

,

,

где ОКДЗ – необходимая сумма оборотного капитала, направляемая в дебиторскую задолженность;

ОРК – планируемый объем реализации продукции в кредит;

КС/Ц – коэффициент соотношения себестоимости и цены продукции;

ППК– средний период предоставления кредита покупателям, в днях;

ПР – средний период просрочки платежей по кредиту, в днях.

Рассчитанный таким образом показатель является одним из основных факторов, который принимается во внимание не только при формировании кредитной политики предприятия, но и при формировании бюджета продаж в рамках разработки генерального бюджета предприятия.

При разработке пакета кредитных условий устанавливаются:

· кредитный период, характеризующий предельный период отсрочки платежа;

· кредитный лимит, характеризующий максимальный предел суммы задолженности покупателя по предоставляемому ему кредиту;

· система ценовых скидок, предусмотренных при осуществлении досрочных расчетов за приобретенную продукцию;

· система штрафных санкций за просрочку платежей.

Основным критерием при разработке системы оценки покупателей и заказчиков с целью дифференциации условий кредитования должен служить показатель их кредитоспособности, определяемой способностью привлекать кредиты в разных формах и в полном объеме в установленные сроки выполнять все связанные с ним финансовые обязательства.

Данная система должна включать определенные элементы, содержащие:

- критерии оценки кредитоспособности отдельных групп покупателей;

- критерии формирования и экспертизы информационной базы для оценки кредитоспособности покупателей;

- методы оценки кредитоспособности покупателей;

- критерии группировки покупателей по уровню кредитоспособности;

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

В процессе разработки системы и процедур инкассации текущей дебиторской задолженности предприятие должно предусмотреть сроки и формы предварительного и последующего оповещения покупателей о сроках платежей, возможностях пролонгации долга, а также об условиях и формах применения санкций к несостоятельным дебиторам.

Разработка и применение на предприятии эффективных и действенных мер осуществления контроля возникновения и своевременного погашения текущей дебиторской задолженности должны осуществляться в рамках общей системы финансового контроля на предприятии в виде самостоятельной подсистемы. В качестве такой подсистемы может быть предложена к применению «система АВС» применительно к портфелю дебиторской задолженности. При этом в категорию «А» можно включить наиболее крупные и сомнительные виды дебиторской задолженности; в категорию «В» – кредиты средних размеров; в категорию «С» – остальные виды дебиторской задолженности, не оказывающие серьезного влияния на финансовое положение предприятия.

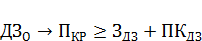

По мнению многих ученых и финансовых экспертов, критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита может выступить следующее неравенство:

,

,

где  – оптимальный размер текущей дебиторской задолженности предприятия при его нормальном финансовом состоянии;

– оптимальный размер текущей дебиторской задолженности предприятия при его нормальном финансовом состоянии;

– дополнительная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

– дополнительная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

– дополнительные затраты предприятия по обслуживанию текущей дебиторской задолженности;

– дополнительные затраты предприятия по обслуживанию текущей дебиторской задолженности;

– потери капитала, инвестированного в текущую дебиторскую задолженность из-за неплатежеспособности покупателей.

– потери капитала, инвестированного в текущую дебиторскую задолженность из-за неплатежеспособности покупателей.

При формировании политики управления дебиторской задолженностью предприятию необходимо определить:

Ø сроки и условия определения величины, контроля и инкассирования дебиторской задолженности;

Ø руководителей, ответственных за формирование и управление кредитной политикой;

Ø принятие или отклонение суммы кредита по каждому клиенту, принятие и представление в суд неоплаченных счетов, приостановление, изменение или отмену кредита в каждом конкретном случае;

Ø форму заявки на получение кредита;

Ø порядок представления отчета по срокам погашения ДЗ;

Ø периодичность контроля дебиторской задолженности;

Ø руководителя, уполномоченного отклонить любое решение, принятое по приведенным выше позициям.

Результаты предпринимательской деятельности предприятия во многом зависят от спроса на его продукцию, который, в свою очередь, зависит от продажных цен, качества продукции и кредитной политики. Кредитная политика должна содержать такие элементы, как кредитный период, стандарты кредитоспособности, скидки и политику погашения задолженности.

Предприятие может использовать скидки в качестве инструмента, стимулирующего своевременную оплату, уменьшая риск, связанный с просроченными выплатами, и увеличивая движение денежных средств. В результате этого предприятие преследует две выгоды: привлечение новых клиентов, расценивающих скидку в качестве снижения цены, и уменьшение периода погашения дебиторской задолженности, поскольку некоторые клиенты будут заинтересованы произвести оплату вовремя с целью получения скидки.

Политика погашения задолженностей относится к процедурам, которых придерживаются предприятия для взыскания просроченных долгов. Лучший способ избежать просроченной задолженности – это начать процесс взыскания до наступления срока платежа. В случае, когда клиенты просрочили оплату, необходимо приложить все усилия для того, чтобы как можно быстрее вернуть просроченную задолженность. Таким клиентам необходимо выслать требование о своевременной оплате. Проверить счета клиентов с целью определения, подходит ли в ближайшем будущем срок оплаты по другим счетам, кроме того, приостановить кредиты таким клиентам по новым заказам до тех пор, пока счет станет текущим. Если клиент не отвечает на запросы предприятия или не в состоянии выполнить обещание об оплате просроченных долгов, предприятие должно предпринять все законные действия для защиты собственных оборотных средств.

Необходимо проводить постоянный контроль и периодическую проверку осуществления политики дебиторской задолженности на предприятии. В целях проведения действенного анализа эффективности такой политики предлагается использовать в качестве основного источника информации отчет о сроках погашения дебиторской задолженности.

Дата добавления: 2014-11-13; просмотров: 413; Мы поможем в написании вашей работы!; Нарушение авторских прав |