КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Понятие финансового права

Глава 5 ФИНАНСОВОЕ ПРАВО

Любому государству присущ достаточно широкий перечень функций: социальное управление, оборона страны, поддержание порядка и т. п. Однако осуществление этих задач невозможно без достаточного материального обеспечения. В условиях господства товарно-денежных отношений привлечение и использование денежных средств естественнее всего осуществлять в денежной форме.

Глава 5. Финансовое право

§ 1. Понятие финансового права

Финансы — это экономическая категория, обозначающая систему экономических отношений по созданию, распределению и использованию государственных и муниципальных денежных средств.

Финансы — это экономическая категория, обозначающая систему экономических отношений по созданию, распределению и использованию государственных и муниципальных денежных средств.

Категория «финансы», определяющая предмет финансовой отрасли права,. обозначает не всякие отношения, связанные с образованием, перераспределением и использованием фондов денежных средств, а лишь такие, которые складываются в процессе осуществления финансовой деятельности государства. Кроме того, данным понятием охватываются и такие отношения, которые, хотя и не относятся непосредственно к финансовой деятельности государства, тем не менее тесно с нею связаны, а потому также регулируются с помощью финансового права (финансы предприятий, учреждений, организаций; страхование; кредит). Иные отношения, связанные с денежными средствами, имеют другую правовую природу и регулируются иными отраслями права: гражданским (например, отношения по оплате товара, по расчетам и др.), административным (по взысканию административного штрафа), трудовым (по выплате заработной платы).

Категория «финансы», определяющая предмет финансовой отрасли права,. обозначает не всякие отношения, связанные с образованием, перераспределением и использованием фондов денежных средств, а лишь такие, которые складываются в процессе осуществления финансовой деятельности государства. Кроме того, данным понятием охватываются и такие отношения, которые, хотя и не относятся непосредственно к финансовой деятельности государства, тем не менее тесно с нею связаны, а потому также регулируются с помощью финансового права (финансы предприятий, учреждений, организаций; страхование; кредит). Иные отношения, связанные с денежными средствами, имеют другую правовую природу и регулируются иными отраслями права: гражданским (например, отношения по оплате товара, по расчетам и др.), административным (по взысканию административного штрафа), трудовым (по выплате заработной платы).

Финансовая деятельность государства — это осуществление им функций по собиранию, распределению (перераспределению) и использованию государственных и муниципальных фондов денежных средств.

Финансовая деятельность государства — это осуществление им функций по собиранию, распределению (перераспределению) и использованию государственных и муниципальных фондов денежных средств.

Экономические отношения по собиранию, распределению и использованию государственных денежных средств, а также смежные с ними отношения можно дифференцировать исходя из форм и методов аккумуляции и распределения этих средств. Группа однородных отношений образует финансовый институт, или звено финансов. Совокупность всех финансов и их взаимосвязь образуют финансовую систему государства.

Экономические отношения по собиранию, распределению и использованию государственных денежных средств, а также смежные с ними отношения можно дифференцировать исходя из форм и методов аккумуляции и распределения этих средств. Группа однородных отношений образует финансовый институт, или звено финансов. Совокупность всех финансов и их взаимосвязь образуют финансовую систему государства.

Финансовая система Российской Федерации состоит из следующих звеньев (рис. 5.1).

Бюджетная система Российской Федерации — совокупность всех видов бюджета (федерального, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов).

Бюджетная система Российской Федерации — совокупность всех видов бюджета (федерального, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов).

| |

Рис. 5.1.Финансовая система Российской Федерации

С помощью бюджетной системы образуются денежные фонды государственных и муниципальных образований, которые используются для осуществления функций Российской Федерации, ее субъектов, муниципальных образований.

Средства бюджетной системы образуются в основном за счет обязательных платежей физических и юридических лиц: налогов, сборов, пошлин. Кроме того, к источникам формирования бюджетов относятся добровольные взносы денежных средств, доходы от реализации выпущенных государством облигаций, других ценных бумаг, от использования государственного и муниципального имущества, от платных услуг, средства, полученные в результате применения мер ответственности, и т. п.

И все же подавляющая масса денежных средств бюджетной системы аккумулируется при помощи налогов. Поэтому налоговая система составляет важнейший подинститут финансовой системы Российской Федерации.

Внебюджетные целевые фонды — это денежные фонды строго условного характера, средства которых образуются за счет обязательных и добровольных платежей и отчислений юридических и физических лиц и расходуются исключительно на цели, для финансирования которых они были созданы.

Внебюджетные целевые фонды — это денежные фонды строго условного характера, средства которых образуются за счет обязательных и добровольных платежей и отчислений юридических и физических лиц и расходуются исключительно на цели, для финансирования которых они были созданы.

К ним относятся Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ и др. Средства целевого фонда расходуются по отдельной смете.

К ним относятся Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования РФ и др. Средства целевого фонда расходуются по отдельной смете.

Государственные внебюджетные фонды являются частью бюджетной системы. Илишь внебюджетные децентрализованные

Глава 5. Финансовое право

§ 2. Государственный и местный бюджеты

фондыимеют статус самостоятельных фондов и составляют отдельный институт финансовой системы Российской Федерации.

фондыимеют статус самостоятельных фондов и составляют отдельный институт финансовой системы Российской Федерации.

Финансы юридических лиц — это отношения по созданию и использованию обособленных денежных фондов каждого конкретного юридического лица.

Финансы юридических лиц — это отношения по созданию и использованию обособленных денежных фондов каждого конкретного юридического лица.

Совокупность данных отношений представляет собой комплексный институт, регулируемый различными отраслями права (гражданским, трудовым и др.). Финансовое право регламентирует лишь такие отношения, которые особо значимы для финансовой деятельности государства. Прежде всего это финансы унитарных предприятий и государственных учреждений. В сфере финансовой деятельности негосударственных юридических лиц это преимущественно вопросы бухгалтерского учета, упорядочение которого необходимо для эффективного сбора налогов.

Совокупность данных отношений представляет собой комплексный институт, регулируемый различными отраслями права (гражданским, трудовым и др.). Финансовое право регламентирует лишь такие отношения, которые особо значимы для финансовой деятельности государства. Прежде всего это финансы унитарных предприятий и государственных учреждений. В сфере финансовой деятельности негосударственных юридических лиц это преимущественно вопросы бухгалтерского учета, упорядочение которого необходимо для эффективного сбора налогов.

Страхование — это система общественных отношений по созданию и использованию страховых фондов.

Страхование — это система общественных отношений по созданию и использованию страховых фондов.

Объем финансово-правового регулирования страховых отношений, также представляющих собой комплексный институт, зависит от вида страхования: если государственное обязательное страхование подвергается исчерпывающей регламентации, то деятельность частных страховых организаций, осуществляющих добровольное страхование, регулируется финансовым правом в части, связанной с финансовой деятельностью государства. Нормами финансового права, например, определяются взаимоотношения страховых фондов с другими частями финансовой системы государства.

Объем финансово-правового регулирования страховых отношений, также представляющих собой комплексный институт, зависит от вида страхования: если государственное обязательное страхование подвергается исчерпывающей регламентации, то деятельность частных страховых организаций, осуществляющих добровольное страхование, регулируется финансовым правом в части, связанной с финансовой деятельностью государства. Нормами финансового права, например, определяются взаимоотношения страховых фондов с другими частями финансовой системы государства.

Кредит— это совокупность отношений между государством, кредитными учреждениями, гражданами по привлечению свободных средств физических и юридических лиц, государства, предоставляемых для их использования на принципе возвратности.

Кредит— это совокупность отношений между государством, кредитными учреждениями, гражданами по привлечению свободных средств физических и юридических лиц, государства, предоставляемых для их использования на принципе возвратности.

Существует также ряд иных вопросов, которые тесно связаны с финансовой деятельностью государства.

Существует также ряд иных вопросов, которые тесно связаны с финансовой деятельностью государства.

Во-первых, необходимо разделить компетенцию Российской Федерации, субъектов Федерации и муниципальных образований в сфере финансовой деятельности. Во-вторых, необходимо определить, какие органы государственной власти непосредственно осуществляют финансовые функции государства, а также их компетенцию в этой сфере. Наконец, в-третьих, немаловажен вопрос финансового контроля, т. е. государственного контроля за образованием, распределением и использованием государственных денежных средств. Данные вопросы также регулируются с помощью финансового права. Тем не менее основным предметом финансового права остается финансовая деятельность государства.

Финансовое право — это совокупность правовых норм, регулирующих общественные отношения, связанные с собиранием, распределением и использованием денежных средств Российской Федерации, ее субъектов и муниципальных образований, необходимых для осуществления их функций.

§ 2. Государственный и местный бюджеты

§ 2. Государственный и местный бюджеты

Бюджет — это центральный институт финансового права, так как именно в форме бюджетов различных уровней происходит аккумуляция, распределение и использование основной массы государственных и муниципальных денежных средств. В материальном смысле бюджет — это централизованный денежный фонд, формируемый Российской Федерацией, субъектами Федерации, муниципальными образованиями для осуществления функций этих государственных и муниципальных образований. Такое понимание бюджета является обыденным и имеется в виду в случаях, когда говорят о средствах бюджета, финансирования из бюджета и т. п.

Кроме того, существует экономическое понимание бюджета. Бюджетом в этом смысле является система экономических отношений, возникающих по поводу создания, распределения и использования средств бюджетных фондов различных уровней.

В юридическом смысле бюджет — это финансовый план образования и расходования денежных средств бюджетных фондов различного уровня, утверждаемый соответствующими представительными государственными и муниципальными ор-

Глава 5. Финансовое право

§ 2. Государственный и местный бюджеты

ганами для обеспечения функций государственных и муниципальных образований.

ганами для обеспечения функций государственных и муниципальных образований.

Почему же бюджет, строго говоря, не является центральным денежным фондом, а представляет собой финансовый план поступления и расходования денежных средств? Дело в том, что средства бюджета никогда не аккумулируются государством в натуре, а, наоборот, расходуются по мере их поступления, так что денежный фонд как таковой не образуется. Поэтому бюджет представляет собой скорее схему поступления и расходования средств, т. е. именно финансовый план государства.

Бюджет является основным, универсальным финансовым планом государства, поскольку кроме него действуют и другие финансовые планы: сметы, балансы предприятий, учреждений, организаций. Кроме того, бюджет государственного или муниципального образования охватывает практически все области, группы общественных отношений, где государство осуществляет свои функции. Исключение сделано лишь для некоторых групп общественных отношений, финансирование которых происходит в форме внебюджетных целевых фондов.

Понятие бюджета как финансового плана не тождественно бюджету как юридическому акту, принимаемому соответствующим представительным органом, так как такой акт (например, закон о федеральном бюджете на очередной финансовый год) отражает лишь основные показатели соответствующего бюджета, а кроме того, решает некоторые вопросы, которые, строго говоря, не относятся к самому финансовому плану.

Финансовый год в Российской Федерации продолжается с 1 января по 31 декабря соответствующего года. Бюджеты утверждаются ежегодно на этот срок. Однако ранее в условиях инфляции и связанных с этим трудностей в принятии бюджетов практиковалось принятие бюджета и на более короткий срок (например, квартал). В связи со стабилизацией российской экономики в 2007 г. впервые был принят федеральный бюджет на три года (2008—2010).

Законом предусмотрено понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории. Так, федеральный консолидированный бюджет включает собственно бюджет Российской Федерации, а также бюджеты субъектов Федерации и муниципальных образований. Консолидированный бюджет района включает бюджеты района, городские, поселковые бюджеты. На основе консо-

лидированных бюджетов рассчитываются нормативы бюджетной обеспеченности субъектов Федерации и муниципальных образований, решается вопрос о предоставлении дотаций и субсидий из вышестоящего бюджета в нижестоящий.

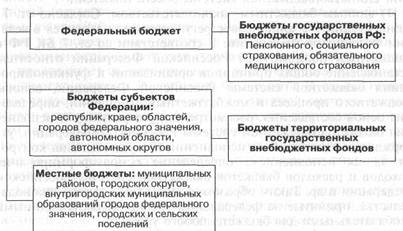

Бюджетное устройство — это организация и принципы построения бюджетной системы, представляющей собой совокупность бюджетов государственных и муниципальных образований, существующих на территории страны.

Как видно из определения, бюджетное устройство государства зависит от государственного и административно-территориального устройства страны. Одно дело, если это унитарное государство, другое — если федеративное. Российская Федерация является федеративным государством, признающим права местного самоуправления.

Как видно из определения, бюджетное устройство государства зависит от государственного и административно-территориального устройства страны. Одно дело, если это унитарное государство, другое — если федеративное. Российская Федерация является федеративным государством, признающим права местного самоуправления.

| Рис. 5.2. Бюджетная система Российской Федерации |

Бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов(рис. 5.2).

Глава 5. Финансовое право

§ 2. Государственный и местный бюджеты

Каждый субъект Федерации и муниципальное образование в пределах своих полномочий самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории. Вот почему дать полную характеристику бюджетной системы Российской Федерации исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Кроме того, не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Каждый субъект Федерации и муниципальное образование в пределах своих полномочий самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории. Вот почему дать полную характеристику бюджетной системы Российской Федерации исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Кроме того, не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы.Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов, прозрачности (открытости), самостоятельности всех бюджетов, входящих в бюджетную систему Российской Федерации, и др.

Принцип единства бюджетной системы (ст. 29 БК РФ) означает, что бюджеты различных уровней не являются изолированными друг от друга, а находятся в постоянном- взаимодействии. Единство бюджетной системы обеспечивается:

1) единым бюджетным законодательством. Согласно ст. 71

Конституции РФ финансовое регулирование находится в ведении Российской Федерации. В соответствии со ст. 7 БК РФ к

бюджетным полномочиям Российской Федерации относятся:

установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основы

бюджетного процесса и межбюджетных отношений; определение основ составления, рассмотрения, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, утверждения отчетов об их исполнении и осуществления контроля за их исполнением; определение основ формирования

доходов и расходов бюджетов бюджетной системы Российской

Федерации и др. Таким образом, основы бюджетного законодательства, принятые на федеральном уровне, являются едиными

и обязательными для бюджета любого уровня;

2) едиными принципами организации и функционирования

бюджетной системы Российской Федерации;

3) единством денежной системы Российской Федерации;

4) едиными бюджетными классификациями, используемы

ми на всей территории Российской Федерации. Бюджетная

классификация — это распределение доходов и расходов по

группам на основе однородных признаков, используемая для

составления и исполнения бюджетов и обеспечивающая сопоставимость показателей бюджетов всех уровней бюджетной

системы Российской Федерации;

5) единством формы бюджетной документации и отчетности;

6) единством санкций за нарушение бюджетного законодательства Российской Федерации;

7) единством порядка установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации;

8) единым порядком ведения учета и отчетности средств

бюджетов всех уровней и бюджетных учреждений;

9) единством порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы

Российской Федерации.

Принцип самостоятельности бюджетов (ст. 31 БК РФ) заключается в том, что единство бюджетной системы не означает единства государственного бюджета. Характер взаимосвязи элементов бюджетной системы зависит от модели управления экономикой, принятой в государстве. Так, в условиях централизованного управления наиболее естественной формой является единый государственный бюджет с включением в него бюджетов всех уровней и широкими полномочиями центральных органов по расходованию средств. Напротив, децентрализация в управлении экономикой, характерная для современного периода, предполагает самостоятельность всех бюджетов, входящих в бюджетную систему Российской Федерации. В самом общем виде самостоятельность элементов бюджетной системы заключается в том, что каждый бюджет обладает закрепленными за ним законом собственными источниками доходов и правом самостоятельно определять направления использования этих средств. Законом закрепляется недопустимость изъятия из бюджета дополнительно полученных доходов.

Кроме того, о самостоятельности бюджетов свидетельствуют и некоторые права органов государственной власти и органов местного самоуправления различных уровней, в частности, право самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюд-

Глава 5. Финансовое право

§ 2. Государственный и местный бюджеты

жетных средств; самостоятельно осуществлять бюджетный процесс; устанавливать в соответствии с законодательством о налогах и сборах налоги и сборы, подлежащие зачислению в бюджет соответствующего уровня; самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет субсидий и субвенций из бюджетов других уровней).

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий. Критерии бюджетной обеспеченности устанавливаются вышестоящим органом государственной власти. В том случае, если нижестоящий бюджет не отвечает требованиям минимальной бюджетной обеспеченности, происходит либо прямое финансирование из вышестоящего бюджета в форме межбюджетных трансфертов, либо закрепление за нижестоящим бюджетом определенных регулирующих доходов на длительный срок.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы Российской Федерации, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов Федерации и муниципальных образований, устанавливает порядок разграничения расходных обязательств Российской Федерации, субъектов Федерации и муниципальных образований, определяет единый порядок ведения бюджетного учета и др. По отношению к бюджетам своих субъектов Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, критерии бюджетной обеспеченности и проч.

Субъекты Федерации участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты Федерации имеют право предоставлять и получать субсидии и субвенции, утверждают нормативы отчислений в нижестоящие бюджеты, могут

временно осуществлять бюджетные полномочия органов местного самоуправления, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы, и др.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом вводить местные налоги и устанавливать размеры ставок по ним, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять межбюджетные трансферты бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому часто доходная часть местного бюджета образуется за счет отчислений из вышестоящих бюджетов.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами разных уровней (ст. 30 Б К РФ) означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными органами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Ранее считалось нормальным существование так называемых регулирующих доходов, т. е. таких, которые на временной основе передавались вышестоящим бюджетом нижестоящему для покрытия минимального уровня необходимых расходов. Сегодня такое положение вещей считается неприемлемым, поскольку противоречит принципу самостоятельности бюджетов. Статьи доходов и расходов, а также полномочия государственных органов должны быть закреплены за ними законом на постоянной основе.

Принцип равенства бюджетных прав субъектов Федерации, муниципальных образований (ст. 31' БК РФ) означает определение бюджетных полномочий органов государственной власти субъектов Федерации и органов местного самоуправления, ус-

Глава 5. Финансовое право

§ 2. Государственный и местный бюджеты

тановление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Договоры и соглашения между федеральными органами государственной власти и органами государственной власти субъектов Федерации, органами государственной власти и органами местного самоуправления, не соответствующие БК РФ, являются недействительными.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов (ст. 32 БК РФ) означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме подлежат отражению в соответствующих бюджетах. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Существование специальных внебюджетных фондов, специальных счетов казначейства и т. п. должно быть сведено к минимуму. В соответствии с рассматриваемым принципом БК РФ включил бюджеты государственных внебюджетных фондов в бюджетную систему Российской Федерации.

Кроме того, налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей должны полностью учитываться отдельно в статьях доходов и расходов бюджетов.

Принцип сбалансированности бюджета (ст. 33 БК РФ) означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджета.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. Превышение расходной части над доходной должно компенсироваться различными дополнительными поступлениями средств (например, от выпуска в обращение государственных ценных бумаг). В против-

ном случае должен действовать механизм сокращения расходов бюджета.

Принцип достоверности бюджета (ст. 37 БК РФ) означает надежность показателей прогноза социально-экономического развития страны и реалистичность расчетов доходов и расходов бюджета. Раньше данный принцип именовался принципом реальности бюджетной системы и относился прежде всего к доходной части бюджета, которая Должна обеспечиваться реальными поступлениями денежных средств в бюджет. В этом смысле особую важность приобретает законодательство Российской Федерации о налогах и сборах: бюджет должен основываться на конкретных источниках доходов, закрепленных в специальном законодательстве.

Принцип общего (совокупного) покрытия расходов бюджетов (ст. 35 БК РФ) в дополнение к предыдущему принципу устанавливает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, т. е. не должны иметь целевого назначения, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип адресности и целевого характера бюджетных средств (ст. 38 БК РФ) означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип прозрачности (открытости) (ст. 36 БК РФ) обеспечивается открытым обсуждением бюджетов и итогов их исполнения на сессиях представительных органов, опубликованием законов о бюджете на предстоящий год, а также отчетов об их исполнении. Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип результативности и эффективности использования бюджетных средств (ст. 34 БК РФ) означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Глава 5. Финансовое право

§ 3. Структура бюджета

§ 3. Структура бюджета

Любой бюджет состоит из двух частей: доходной и расходной.

Доходы бюджета— денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов исполнительной власти Российской Федерации, субъектов Федерации и органов местного самоуправления.

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, от банковской и страховой деятельности, от приватизации и т. д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает более 75% всех доходов.

Неналоговые поступления складываются из доходов от использования имущества, находящегося в государственной или муниципальной собственности; доходов от платных услуг, оказываемых бюджетными учреждениями; средств, полученных в результате применения мер ответственности, в том числе штрафов, конфискаций, компенсаций; финансовой помощи и др.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т. е. по своей сути являются процентными ссудами.

Наибольшее практическое значение имеет классификация по порядку и условиям зачисления доходов. По этому основанию доходы бюджета можно разделить на собственные и регулирующие, дотации, субсидии, субвенции и бюджетные кредиты.

Собственные (закрепленные) доходы — это такие поступления, которые в полном объеме или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке зачисляются в соответствующие бюджеты. Такой способ распределения доходов между бюджетами раз-

личных уровней, как их закрепление (закрепленные доходы), используется при формировании доходных частей бюджетов всех уровней, что должно повышать самостоятельность элементов бюджетной системы. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным законодательством и законодательством о налогах и сборах. При этом бюджеты субъектов Федерации обладают правом на долговременной основе либо на один год1 передавать свои закрепленные доходы в бюджеты нижестоящего территориального уровня в целях обеспечения гарантированного уровня доходных частей этих бюджетов (не менее 10% налоговых доходов консолидированного бюджета субъекта Федерации).

Регулирующие доходы — это единые для всех бюджетов нижестоящего уровня в рамках субъекта Федерации либо муниципального образования специальные (дополнительные) нормативы отчислений от отдельных федеральных или региональных налогов, подлежащих зачислению соответственно в бюджет субъекта Федерации либо муниципального образования. Другими словами, бюджет субъекта Федерации либо муниципальный бюджет имеет право (а иногда и обязан) передавать часть своих доходов нижестоящим бюджетам в целях обеспечения минимального уровня их доходов.

Зачем нужны регулирующие доходы? Дело в том, что социально-экономическое развитие разных сфер народного хозяйства происходит достаточно неравномерно, так что суммы, получаемые из одного и того же источника дохода, могут год от года существенно отличаться. Поэтому закрепление абсолютно всех источников доходов за определенными бюджетами вызвало бы диспропорцию, несбалансированность бюджетов различных уровней. Регулирующие источники доходов позволяют избежать негативных последствий.

Современное бюджетное законодательство ориентировано

на минимизацию такой формы финансирования бюджета, как

регулирующие доходы. Во-первых, БК РФ вообще отказался от

использования терминов «закрепленные» и «регулирующие».

Во-вторых, исключена возможность закрепления нормативов

отчислений от федерального бюджета. Предполагается, что

максимум доходов бюджетов субъектов Федерации должен

быть закреплен за ними на постоянной основе.

-------------

1 С 1 января 2006 г.

Глава 5. Финансовое право

§ 3. Структура бюджета

Если перераспределение регулирующих источников доходов не привело к сбалансированности нижестоящего бюджета, то может применяться такая форма бюджетного регулирования как межбюджетные трансферты, т. е. перечисление средств одного бюджета бюджетной системы Российской Федерации другому бюджету. В зависимости от условий предоставления средств выделяются такие виды межбюджетных трансфертов, как дотации, субсидии, субвенции, бюджетные кредиты и др.

Дотации — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах. В частности, дотации из Федерального фонда финансовой поддержки субъектов Федерации предоставляются субъектам, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Федерации. Средства дотаций направляются для покрытия текущих расходов бюджета, т. е. их использование не имеет целевого назначения.

Субвенции — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов. Другими словами, субвенции имеют строгое целевое назначение и должны быть использованы в определенный срок.

Субсидии — это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов, например, для финансирования программ развития общественной инфраструктуры регионального значения.

Бюджетный кредит — форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

Расходы бюджета— это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджета могут быть классифицированы по различным основаниям.

Функциональная классификация расходов бюджетов Российской Федерации отражает направление бюджетных средств на выполнение основных функций государства и является многоступенчатой. Уровнями функциональной классификации явля-

ются соответственно распределение расходов по видам и разновидностям функций государства, по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации.

Ведомственная классификация расходов федерального бюджета является группировкой расходов федерального бюджета и отражает распределение бюджетных средств по главным распорядителям средств федерального бюджета (министерствам, службам и агентствам).

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета, поскольку она является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением и имеется во многих высокоразвитых капиталистических странах.

В соответствии с принципом сбалансированности бюджета при составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. Объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Статья 92 БК РФ устанавливает определенные максимальные объемы бюджетного дефицита, которые могут быть предусмотрены в законе о бюджете, что само по себе является определенной гарантией сбалансированности бюджетов.

Превышение расходной части над доходной должно компенсироваться различными дополнительными поступлениями средств, в частности, за счет выпуска государственных займов или использования иных кредитных ресурсов, в том числе бюджетных ссуд, продажи государственного имущества и др. Средства, полученные от физических и юридических лиц, иностранных государств и международных организаций, включаются в государственный долг и подлежат возврату чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется бессмысленным.

Глава 5. Финансовое право

§ 4. Налоги: их роль и понятие

Если при исполнении бюджета происходит снижение объема поступлений доходов федерального бюджета или поступлений из источников финансирования его дефицита, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10% годовых назначений, Правительство РФ вправе принять решение о введении режима сокращения расходов федерального бюджета и ввести указанный режим. Сокращение расходов более чем на 10% должно осуществляться в форме внесения изменений в закон о бюджете.

Если при исполнении бюджета происходит снижение объема поступлений доходов федерального бюджета или поступлений из источников финансирования его дефицита, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10% годовых назначений, Правительство РФ вправе принять решение о введении режима сокращения расходов федерального бюджета и ввести указанный режим. Сокращение расходов более чем на 10% должно осуществляться в форме внесения изменений в закон о бюджете.

Решения органов исполнительной власти, влияющие на уменьшение доходной части бюджета, подлежат утверждению соответствующим представительным органом, если размер изменений приводит к увеличению установленного предельного уровня дефицита бюджета.

Дата добавления: 2015-02-10; просмотров: 332; Мы поможем в написании вашей работы!; Нарушение авторских прав |