КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Характеристика налогового обязательства

Мы уже неоднократно подчеркивали, что только представительный орган власти может устанавливать налоги. Однако пока не было сказано, что значит установить налог. Вероятно,

Глава 5. Финансовое право

§ 6. Характеристика налогового обязательства

было бы недостаточным просто провозгласить: «В Российской Федерации устанавливается налог на рождение первенца». Наверное, для того чтобы налог действительно можно было взыскать, закон должен содержать некоторый набор информации, который сделает налог определенным, такой информации, которая позволяет установить: лицо, обязанное уплачивать налоги; условия возникновения этой обязанности; размер налогового обязательства; порядок его исполнения и т. п. Эта информация называется элементами налога.Система этих элементов составляет налоговую формулу, как бы каркас налогового обязательства. Конкретное же содержание элементов определяет своеобразие каждого отдельно взятого налога.

было бы недостаточным просто провозгласить: «В Российской Федерации устанавливается налог на рождение первенца». Наверное, для того чтобы налог действительно можно было взыскать, закон должен содержать некоторый набор информации, который сделает налог определенным, такой информации, которая позволяет установить: лицо, обязанное уплачивать налоги; условия возникновения этой обязанности; размер налогового обязательства; порядок его исполнения и т. п. Эта информация называется элементами налога.Система этих элементов составляет налоговую формулу, как бы каркас налогового обязательства. Конкретное же содержание элементов определяет своеобразие каждого отдельно взятого налога.

Таким образом, установление налогаозначает определение всех существенных элементов налогового обязательства. Только целостная система элементов позволяет сказать, что у налогоплательщика появилась обязанность уплатить налог. В противном случае налог не может считаться установленным. Это вытекает из требования о законодательном оформлении налогов, согласно которому различные органы исполнительной власти (например, Министерство финансов РФ) не могут устанавливать налоги, а значит, и восполнять пробелы в системе элементов налогового обязательства.

К чему приводит неполное установление и определение элементов налога? С одной стороны, это обусловливает существование возможности законного уклонения от уплаты налогов, хотя об уклонении здесь можно говорить лишь с большой долей условности, ведь обязанность уплатить налог остается неустановленной. Так, в 1990-е гг. в числе плательщиков налога на добавленную стоимость были указаны иностранные фирмы, осуществляющие деятельность на территории России, но не имеющие постоянного представительства. Однако в отношении их не был определен порядок уплаты налога, в результате чего эти юридические лица вполне законно налог на добавленную стоимость не уплачивали. С другой стороны, неполное установление и определение элементов налога приводят к злоупотреблениям со стороны налоговых органов, которые пытаются самостоятельно установить налоги, расширительно толковать положения законодательства о налогах и сборах.

Элементы любого налога можно подразделить на существенные и факультативные. Существенными элементами считаются такие, без полного установления и определения которых налог не может считаться установленным. К факультативным относят

такие элементы, которые хотя и не влияют на наличие обязанности уплачивать налог, однако повышают гарантии его уплаты, делают закон более гибким по отношению к различным категориям налогоплательщиков.

К существенным элементам налогового обязательства в соответствии со ст. 17 НК РФ относятся следующие:

1) субъект налога (налогоплательщик);

2) объект налогообложения;

3) налоговая база;

4) налоговый период;

5) налоговая ставка;

6) порядок исчисления налога;

7) порядок и сроки уплаты налога.

Наука финансового права существенными элементами также называет:

8) источник налогообложения;

9) предмет налога;

10) масштаб налога;

11) способы уплаты налога;

12) единицу налогообложения.

К факультативным элементам состава налога относятся:

1) порядок удержания и возврата неправильно удержанных

сумм налога;

2) ответственность за налоговые правонарушения;

3) налоговые льготы.

Перейдем к рассмотрению основных элементов налогового обязательства.

Субъект налога (налогоплательщик).Им является лицо, обязанное уплатить налог. Однако данное определение является неполным и неточным. Существует такое понятие, как носитель налога (фактический налогоплательщик), под которым понимается лицо, фактически принимающее на себя бремя налога. Такое фактическое переложение тяжести налогообложения характерно для косвенных налогов, где юридический и фактический налогоплательщики, не совпадают в одном лице (например, налог на добавленную стоимость уплачивается производителем, но затем включается в цену товара). Поэтому необходимо понимать, что когда мы говорим о субъекте налога, то имеем в виду только юридического налогоплательщика.

Таким образом, налогоплательщик — это лицо, которое обязано уплатить налог в соответствии с законом. Однако и данное определение требует уточнения.

Глава 5. Финансовое право

§ 6. Характеристика налогового обязательства

Существует такое явление, как налоговые оговорки, т. е. соглашение, в соответствии с которым одно лицо перекладывает уплату налогового бремени на другое лицо. Законодательство большинства стран признает такие оговорки незаконными, поскольку практика налоговых оговорок снижает уровень налоговых доходов государства, вносит путаницу в налоговые отношения. Таким образом, по общему правилу налогоплательщик должен уплачивать налоги из собственных средств.

Существует такое явление, как налоговые оговорки, т. е. соглашение, в соответствии с которым одно лицо перекладывает уплату налогового бремени на другое лицо. Законодательство большинства стран признает такие оговорки незаконными, поскольку практика налоговых оговорок снижает уровень налоговых доходов государства, вносит путаницу в налоговые отношения. Таким образом, по общему правилу налогоплательщик должен уплачивать налоги из собственных средств.

Налогоплательщик (субъект налога) — это лицо, которое в соответствии с законом обязано уплатить налог за собственный счет.

Налогоплательщик (субъект налога) — это лицо, которое в соответствии с законом обязано уплатить налог за собственный счет.

Данное определение, однако, не исключает представительства при уплате налога, так как представитель не принимает на себя налогового бремени, а уплачивает налог из средств субъекта налога. Поэтому представитель не становится налогоплательщиком.

Данное определение, однако, не исключает представительства при уплате налога, так как представитель не принимает на себя налогового бремени, а уплачивает налог из средств субъекта налога. Поэтому представитель не становится налогоплательщиком.

Различают представительство по закону и представительство по назначению.

1. Представительство по закону. Данным понятием охватывается ситуация, когда налоги на доходы, имущество недееспособных лиц выплачивают их законные представители (родители, усыновители, опекуны, попечители).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов.

2. Представительство по назначению. Налоговый кодекс РФ

допускает представление интересов налогоплательщика в отношениях с налоговыми органами лицом, уполномоченным самим налогоплательщиком, называемым уполномоченным представителем. Уполномоченный представитель осуществляет свои

полномочия на основании доверенности. В случае представления интересов налогоплательщика — физического лица доверенность должна быть нотариально удостоверена.

Довольно часто представительство по назначению применяется при возложении налоговой обязанности на должника в счет долга, причитающегося налогоплательщику от этого лица.

С представительством очень схож порядок уплаты налогов непосредственно у источника дохода. В данном случае налог

удерживается лицом, производящим выплату, за счет средств того, кому причитается указанная выплата, т. е. за счет налогоплательщика, и налогоплательщик фактически получает выплаты за исключением сумм налога. Лицо, которое в соответствии с законом обязано удерживать налог и перечислять его в бюджет, называется налоговым агентом. Уплата налога у источника дохода применяется, например, при удержании налога на доходы физических лиц бухгалтерией организаций, выплачивающей заработную плату своему работнику.

Законодательство устанавливает права и обязанности налогоплательщика.

Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о

действующих налогах и сборах;

2) получать от Министерства финансов РФ письменные

разъяснения по вопросам применения законодательства о налогах и сборах;

3) использовать налоговые льготы при наличии оснований и

в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

5) требовать своевременный зачет или возврат сумм излишне

уплаченных либо излишне взысканных налогов, пени, штрафов;

6) представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования

об уплате налогов;

10) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных

лиц;

11) обжаловать в установленном порядке акты налоговых

органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

12) требовать соблюдения и сохранения налоговой тайны;

Глава 5. Финансовое право

§ 6. Характеристика налогового обязательства

13) требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц и др.

13) требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц и др.

Налогоплательщики обязаны:

1) своевременно и в полном размере уплачивать законно установленные налоги;

2) встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность

предусмотрена законодательством о налогах и сборах;

4) представлять в налоговый орган по месту учета налоговые

декларации (расчеты), если такая обязанность предусмотрена

законодательством о налогах и сборах;

5) выполнять законные требования налогового органа об

устранении выявленных нарушений законодательства о налогах

и сборах, а также не препятствовать законной деятельности

должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

6) представлять в налоговые органы в случаях и порядке, предусмотренных НК РФ, документы, необходимые для исчисления

и уплаты налогов, и др.

Налогоплательщики-организации и индивидуальные предприниматели также обязаны письменно сообщать в налоговый орган:

1) об открытии или о закрытии счетов — в семидневный

срок;

2) обо всех случаях участия в российских и иностранных организациях — в срок не позднее одного месяца со дня начала

такого участия;

3) обо всех обособленных подразделениях, созданных на

территории Российской Федерации, — в срок не позднее

одного месяца со дня их создания или ликвидации;

4) о реорганизации или ликвидации организации — в срок

не позднее трех дней со дня принятия такого решения.

Виды налогоплательщиков.Наиболее важным основанием классификации субъектов налога является постоянство местопребывания (резидентство).

Физическое лицо (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства) считается резидентом, если оно фактически находится на Территории России-

ской Федерации не менее 183 дней в календарном году. Другими словами, признак постоянного местопребывания в России устанавливается ежегодно. В том случае, если возникает двойное резидентство, используются следующие критерии:

1) место постоянного жительства;

2) центр жизненных интересов;

3) место преимущественного проживания;

4) гражданство.

Для юридических лиц в целях определения постоянного местопребывания в Российской Федерации в основном используется критерий места инкорпорации. Все юридические лица, зарегистрированные в Российской Федерации, являются ее резидентами. За рубежом резидентство также определяется по юридическому адресу юридического лица, по месту осуществления центрального управления компанией, текущего управления компанией, по месту совершения основного объема операций юридического лица.

Практическое значение определения места постоянного пребывания налогоплательщика заключается в следующем: у резидентов налогообложению подлежат доходы, полученные как на территории Российской Федерации, так и за ее пределами, в то время как у нерезидентов налогообложению подлежат доходы, полученные из источников, находящихся только в Российской Федерации.

Объект, предмет налогообложения, масштаб налога, единица налогообложения и налоговая база.Законодательство Российской Федерации, экономическая наука восприняли традиционную точку зрения, согласно которой под объектом налогообложения понимаются материальный предмет либо его характеристика (стоимостная, количественная или физическая), а также операции (юридические действия) с данными предметами, с наличием (совершением) которых законодательство связывает возникновение налоговой обязанности. Соответственно объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Таким образом, данное определение вобрало в себя признаки как фактического, так и юридического характера.

Глава 5. Финансовое право

§ 6. Характеристика налогового обязательства

Под предметом налогообложения понимаются признаки фактического характера, обосновывающие взимание соответствующего налога, например факт получения прибыли.

Под предметом налогообложения понимаются признаки фактического характера, обосновывающие взимание соответствующего налога, например факт получения прибыли.

Бывают ситуации, когда к предмету налогообложения можно непосредственно применить меру исчисления (например, когда предметом налогообложения является доход (прибыль), выраженный в денежной форме). В других случаях такое исчисление затруднительно (например, когда предметом налогообложения является автомобиль). В этом случае для измерения предмета необходимо выбрать какой-либо параметр, который называется масштабом налога. Применительно к автомобилям это может быть объем рабочих цилиндров, вес автомобиля, мощность двигателя.

Для количественного измерения предмета необходимо определить единицу масштаба налогообложения, которая получила название «единица налогообложения». Так, если в качестве масштаба налогообложения принята мощность двигателя, то единицей налогообложения будет являться киловатт или лошадиная сила, если будет избран объем рабочих цилиндров, то единицей считается кубический сантиметр или метр.

Предмет налогообложения, выраженный количественно в единицах налогообложения, образует налоговую базу. К примеру, с владельцев автомобиля ЗАЗ-1102 «Таврия» налог на транспортное средство берется исходя из налоговой базы в 53 л. с. Таким образом, налоговая база представляет собой стоимостную, физическую или иную характеристику предмета налогообложения.

Необходимо отметить, что в российском законодательстве очень часто допускается путаница при употреблении этих терминов, что порождает затруднения в правоприменительной деятельности и споры среди ученых.

Ставка налога— это размер денежных отчислений, или размер налога на единицу налогообложения.

Ставки налога по методу установленияподразделяют на твердые и процентные. Твердые ставки выражаются в определенной

сумме на единицу налогообложения (например, 25 руб. за

1 л. с). Процентные ставки устанавливаются в процентах от

единицы налогообложения и характерны для налогов, где в качестве единицы налогообложения используется денежная единица (например, 25% от суммы реализации горюче-смазочных

материалов).

По содержаниювыделяют маржинальные, фактические и экономические ставки. Ставка, указанная в законе, называется маржинальной. Отношение фактически уплаченного налога к налогооблагаемой базе считается фактической ставкой. С учетом предоставленных налоговых льгот фактическая ставка может отличаться от маржинальной. Отношение уплаченного налога ко всему полученному доходу называется экономической ставкой, которая также может отличаться от маржинальной, так как не все доходы могут включаться в налоговую базу.

Метод налогообложения.Под методом налогообложения понимается порядок изменения ставки налога в зависимости от роста налоговой базы. Метод налогообложения близко связан со ставкой налога. Существует три метода налогообложения: равное, пропорциональное и прогрессивное.

1.При равномналогообложении устанавливается одинаковая

сумма налога для каждого налогоплательщика без учета налого

облагаемой базы, имущественного положения налогоплательщика и т. п. Данный метод широко применялся в прошлом, когда,

например, устанавливалась одинаковая сумма сбора для всего

населения государства при необходимости выкупа короля из

плена.

2. Пропорциональноеналогообложение характеризуется одинаковой налоговой ставкой для каждого налогоплательщика, и

размер ее не зависит от роста или уменьшения налоговой базы,

чего нельзя сказать о сумме налога, которая соответственно изменению налоговой базы возрастает или уменьшается. Сегодня

метод пропорционального налогообложения применяется в отношении доходов физических лиц: вне зависимости от размера

дохода подоходный налог взимается по ставке 13%.

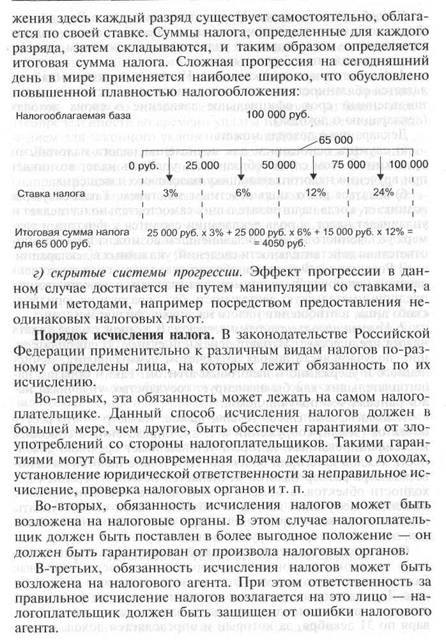

3. Существование прогрессивногоналогообложения обусловлено существенной несправедливостью предыдущего, пропорционального метода по отношению к низкообеспеченным слоям населения по сравнению с лицами, имеющими более высокий доход. Дело в том, что доля дохода, употребляемого на

удовлетворение первоочередных потребностей, у этих двух категорий существенно отличается. Так, лица с низкими дохода

ми зачастую всю заработную плату пускают на приобретение

продуктов питания, в то время как более обеспеченные слои

затрачивают на эти цели не более 5% дохода. Поэтому уплата

налога с одинаковой налоговой ставкой более обременительна

для первых, чем для последних. В целях устранения этой не

справедливости применяется прогрессивный метод налогообло-

Глава 5. Финансовое право

§ 6. Характеристика налогового обязательства

| |||

| |||

|

|

Глава 5. Финансовое право

§ 7. Налоговая система Российской Федерации

Способы уплаты налога. На сегодняшний день в Российской Федерации существует три основных способа уплаты налога: уплата налога по декларации, уплата налога налоговым агентом и кадастровый способ уплаты налога.

Способы уплаты налога. На сегодняшний день в Российской Федерации существует три основных способа уплаты налога: уплата налога по декларации, уплата налога налоговым агентом и кадастровый способ уплаты налога.

/. Уплата налога по декларации. На налогоплательщика возлагается обязанность представить в налоговую инспекцию в установленный .срок официальное заявление о своих доходах (декларацию о доходах).

Декларация о доходах может:

а) служить основанием для исчисления налога налоговыми

органами. В этом случае обязанность уплатить налог возникает

при вручении налогоплательщику налогового извещения;

б) являться всего лишь отчетным действием. Такая ситуация

возникает, когда налогоплательщик самостоятельно начисляет и

уплачивает налог, а роль декларации сводится к фиксации размера уплаченного налога. В дальнейшем возможна проверка соответствия действительности сведений, указанных в декларации.

В Российской Федерации обязанность уплаты налога по декларации установлена, например, для граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, в отношении налога на доходы физических лиц.

2. Уплата налога налоговым агентом. В данном случае уплата

налога предшествует выплате денежной суммы. Налогоплательщик получает часть дохода за вычетом суммы налога, исчисленного и удержанного налоговым агентом. Таким образом налогоплательщик как бы авансирует государство, уплачивая налог раньше, чем получил доход.

3. Кадастровый способ уплаты налога. Кадастр — это реестр

объектов (земли, сооружений и т. д.), определенным способом

классифицированных, который устанавливает среднюю доходность каждой категории объектов. При уплате налогов на основе кадастра размер налогов исчисляется исходя из средней доходности объектов, а момент уплаты налога никак не связан с

моментом получения дохода от объекта. Такой способ уплаты

налогов чаще всего применяется при налогообложении объектов, доход от которых с трудом поддается учету.

Срокиуплаты налога и налоговый период. Налоговый период — это срок, по окончании которого определяется налоговая база, окончательно определяется размер налогового обязательства. Так, налоговым периодом по налогу на доходы физических лиц признается календарный год, а именно за период с 1 января по 31 декабря, за который и определяется доход, подле-

жащий налогообложению. Практическая ценность данной категории финансового права заключается в том, что один и тот же объект налогообложения за определенный законом налоговый период может облагаться налогом одного вида только один раз.

Любой налог только тогда может считаться установленным, когда определен срок уплаты налога, т. е. отрезок времени, в течение которого налогоплательщик обязан уплатить налог. Неопределенность во времени уплаты налога может стать основанием для законного уклонения от уплаты налогов.

Льготы по налогам. В целях использования дифференцированного подхода к различным категориям налогоплательщиков (например, для стимулирования приоритетных отраслей, поддержки малоимущих слоев населения) законодательство устанавливает, как правило, в законе о налоге определенную систему льгот, которые в конечном счете преследуют цель сокращения размера налогового обязательства налогоплательщика. Законодательство Российской Федерации запрещает предоставление налоговых льгот, носящих индивидуальный характер, если иное не установлено законодательными актами Российской Федераций.

Налоговые льготы при всем их разнообразии могут быть классифицированы в зависимости от того, на изменение какого из элементов структуры налога направлена льгота. Система налоговых льгот включает следующие основные виды.

1. Изъятие — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (предметов)

налогообложения или определенных элементов объекта. Так, в

совокупный годовой доход физического лица, являющегося

предметом обложения подоходным налогом, не включаются все

виды пенсий, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации.

2. Скидки — это налоговые льготы, направленные на сокращение налоговой базы.

3. Налоговые освобождения — это полное освобождение от

уплаты налогов отдельных лиц или категорий плательщиков.

Дата добавления: 2015-02-10; просмотров: 784; Мы поможем в написании вашей работы!; Нарушение авторских прав |