КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Метод економічного аналізу, його характерні особливості

Кожна наукова дисципліна має свій предмет і метод дослідження. Термін «метод» походить від грецького «methodos», що в перекладі означає «шлях до чого-небудь», тобто знання про те, як потрібно вирішувати ті або інші завдання.

Метод – науковий спосіб вивчення, становлення та розвитку господарських явищ і процесів.

Методика – сукупність способів, правил найбільш доцільного виконання будь-якої роботи.

Загальна методика – система дослідження, що однаково використовується при вивченні різних об’єктів економічного аналізу в різних галузях економіки.

Часні методики – конкретизують загальну щодо об'єкта дослідження.

Елементами методики є технічні прийоми і способи аналізу.

Застосування різних способів і прийомів залежить від мети і глибини аналізу, об'єкта дослідження, технічних можливостей виконання розрахунків.

Під методом науки в широкому сенсірозуміють шляхи, способи і засоби дослідження її предмету.

Характерні особливості методу економічного аналізу:

– використання системи показників, що всесторонньо характеризують фінансово-господарську діяльність підприємства;

– вивчення причин зміни цих показників;

– виявлення і вимірювання взаємозв'язку між ними в цілях підвищення економічної ефективності.

Відповідно до цих особливостей можна визначити метод економічного аналізу.

Метод економічного аналізу - системне, комплексне вивчення, вимірювання і узагальнення впливу факторів на результати діяльності підприємства шляхом обробки спеціальними прийомами системи аналітичних показників з мета підвищення ефективності діяльності підприємства.

Методика економічного аналізу – це сукупність аналітичних способів і правил дослідження зв'язків між економічними явищами і процесами.

Методика зазвичай містить наступні елементи:

1) завдання і формулювання цілей аналізу;

2) об'єкти аналізу;

3) системи показників, за допомогою яких досліджуватиметься кожен об'єкт аналізу;

4) поради з послідовності і періодичності проведення аналітичного дослідження;

5) опис способів дослідження об'єктів, що вивчаються;

6) джерела даних, на підставі яких проводиться аналіз;

7) вказівки з організації аналізу;

8) технічне забезпечення аналізу;

9) характеристика документів, якими краще всього оформляти результати аналізу;

10) споживачі результатів аналізу.

Як найважливіший елемент методики економічного аналізу виступають технічні прийоми і способи аналізу. Вони використовуються на різних етапах дослідження для:

– первинної обробки зібраної інформації;

– вивчення стану і закономірностей розвитку досліджуваних об'єктів;

– вивчення впливу факторів на результати діяльності підприємства;

– підрахунку невикористаних резервів підвищення ефективності діяльності підприємства;

– узагальнення результатів аналізу і комплексної оцінки діяльності підприємства;

– обґрунтування планів, управлінських рішень, різних заходів.

2. Класифікація методів та прийомів економічного аналізу

Класифікація методів економічного аналізу обумовлена необхідністю побудови раціонального алгоритму розв’язання аналітичних задач за стандартами забезпечення прийняття типових рішень або на запит користувачів аналітичної інформації. Залежно від способу пізнання економічних систем вони поділяються на три групи: загальнонаукові; економіко-логічні; економіко-математичні.

Класифікація методів економічного аналізу:

- загальнонаукові поділяються на методи теорії пізнання (аналіз, синтез, індукція, дедукція); евристичні методи («мозкового штурму», анкетування, морфологічні, семикратного пошуку, асоціацій та аналогій);

- економіко-логічні методи поділяються на методи детермінованого факторного аналізу ( елімінування, логарифмічний та інтегральний методи); методи загального аналізу (методи порівняння і групування, середніх величин та індексів, балансового зв’язку, графічні, комплексної оцінки);

- економіко-математичні методи поділяються на методи економічної кібернетики, дослідження операцій, економіко метричні методи, математичного програмування, кореляційно-регресійного зв’язку.

Класифікація способів економічного аналізу представлена на рис. 1.4.

| Способи економічного аналізу |

| статистичні (традиційні) способи обробки інформації |

| факторний аналіз |

| способи оптимізації показників |

| • порівняння • відносні та середні величини • групування • табличний • графічний • балансовий |

| • ланцюгові підстановки • абсолютні різниці • відносні різниці • індекси • інтегральний • диференціальний • логарифмічний • пропорційного ділення • часткової участі |

| • кореляційний • дисперсійний • компонентний • багатомірний |

| детермінований |

| стохастичний |

| • програмування • теорія масового обслуговування • теорія ігор • дослідження операцій |

| традиційні |

| економіко-математичні |

–

Рис. 1.4. Класифікація способів економічного аналізу

Багато прийомів, використовуваних в економічному аналізі, запозичене з інших наук: математики, статистики, бухгалтерського обліку. Економічний аналіз, пристосовуючи ці прийоми до вивчення свого предмету, вносить до них необхідні зміни. Але деякі прийоми властиві тільки економічному аналізу.

3. Моделювання факторних систем в аналізі економічних явищ та процесів

Моделювання є важливим способом вирішення багатьох економічних завдань і, зокрема, проведення аналітичного дослідження.

Моделювання – метод дослідження, за допомогою якого створюється умовний образ (модель) досліджуваного показника у вигляді математичного рівняння, логічної схеми, графіка, що описує взаємозв'язок досліджуваного показника з показниками-факторами.

Найбільш складний елемент моделювання – вивчення причинно-наслідкових зв'язків об'єкту і побудова на його основі факторної системи об'єкту. Економічні об'єкти аналізу (собівартість, продуктивність праці, прибуток і ін.), на відміну від технічних, мають велику складність в причинно-наслідкових зв'язках, які до того ж не піддаються вивченню за допомогою людських органів відчуттів. На економічні результати впливають численні фактори як технічного, так і соціального характеру, включаючи світоглядні, психологічні, правові і ін. Основою посилення або ослаблення їх дії стають пізнання і ступінь дотримання вимог об'єктивних законів суспільного виробництва.

При побудові факторної системи (моделі) конкретного об'єкту аналізу враховуються не тільки характер факторів, але і їх супідрядність, тобото, які з них – фактори першого порядку, що впливають безпосередньо на зміну результативного показника, які – другого, що позначаються на результативному показнику через фактори першого порядку, які – третього і так далі. Крім того, фактори впливають і по горизонталі – на фактори свого порядку підпорядкування, підсилюючи або ослабляючи їх дію.

Модель факторної системи аналізованого об'єкту може бути виражена логічно, графічно або математично. Вона допомагає повніше вивчити характер причинно-наслідкових зв'язків, з'ясувати, до якого виду вони відносяться – до детермінованого або стохастичного, що полегшує вибір найбільш раціонального (з більшою точністю і меншою трудомісткістю) методу їх вимірювання.

Типи моделей за характером зв'язків між показниками:

– детерміновані (функціональні) – описують функціональну залежність;

– стохастичні (кореляційні, імовірнісні) – описують неповну, імовірнісну залежність.

Вимоги до моделювання детермінованих факторних систем:

1. фактори, що включаються в модель, і самі моделі повинні мати економічний сенс і чітко виражений характер;

2. фактори, що входять в систему, повинні знаходитися з досліджуваним показником в причинно-наслідковому зв'язку;

3. всі фактори повинні бути кількісно вимірними;

4. факторна модель повинна забезпечувати можливість вимірювання впливу факторів на результат, сума впливів окремих факторів повинна дорівнювати загальному приросту результативного показника.

Види детермінованих факторних моделей:

1. адитивні (результативний показник Y являє собою алгебраїчну суму факторних показників Xi):

Y=X1+X2+...+Xn;

2. мультиплікативні (результативний показник являє собою добуток факторних показників):

Y=X1´X2´...´Xn;

3. кратні (результативний показник являє собою результат ділення факторних показників):

Y=X1/X2;

4. комбіновані(поєднують у собі різні арифметичні дії):

Y=X1(X2-X3),

Y=X1/(X2-X3).

Всі зв’язки між показниками відповідно до цілей аналізу можна деталізувати глибше. Цей процес називається моделюванням факторних систем.

Способи моделювання факторних систем:

1. послідовне розчленування факторів вихідної моделі на складові елементи (для адитивної моделі – на доданки, для мультиплікативної – на співмножники).

Способы моделирования факторных систем:

Наприклад:

,

,

де ВП – випуск продукції;

ЧР – середньорічна чисельність робітників;

В – середньорічний виробіток продукції одним робітником.

Середньорічний ввиробіток залежить від кількості днів, відпрацьованих одним робітником за рік (Д) та середньоденного виробітку продукції одним робітником (ДВ). Якщо ввести до вихідної формули ці дані, то отримаємо:

.

.

2. подовження кратної факторної моделі шляхом представлення її чисельника у вигляді суми однорідних показників.

Наприклад:

,

,

де С – собівартість одиниці продукції;

З – сума затрат;

ВП – випуск продукції.

Затрати можна представити окремими елементами: ОП (оплата праці), С (сировина), А (амортизація основних засобів), НЗ (накладні затрати), тоді формула матиме вигляд:

,

,

де х1 – трудомісткість продукції;

х2 – матеріаломісткість продукції;

х3 – фондомісткість продукції;

х4 – рівень накладних затрат.

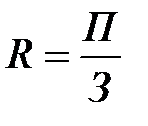

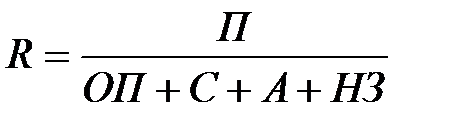

3. формальне розкладання кратної факторної системи шляхом представлення знаменника у вигляді суми або добутку однорідних факторів.

Наприклад:

,

,

де R – рентабельність виробництва;

П – прибуток від реалізації продукції;

З – затрат на виробництво та реалізацію продукції.

Якщо суму затрат замінити на окремі їх елементи, модель набуде вигляду:

.

.

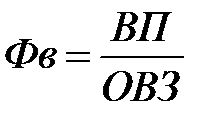

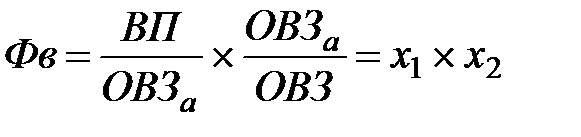

4. розширення кратної факторної системи шляхом множення чисельника та знаменника на один чи декілька показників.

Наприклад:

,

,

где Фв – фондовіддача основних виробничих засобів;

ВП – валова продукція;

ОВЗ – середнборічна вартість основних виробничих засобів.

Якщо ввести в формулу вартість активної частини основних виробничих засобів (ОВЗа), то формула набуде вигляду:

,

,

де х1 – фондовіддача активної частини основних виробничих засобів;

х2 – питома вага активної частини основних виробничих засобів у їх загальній вартості.

5. скорочення кратної факторної системи шляхом ділення чисельника та знаменника на деякий показник.

Наприклад:

,

,

де Rек – економічна рентабельність;

П – прибуток від реалізації;

К – середньорічна вартість капіталу.

Якщо чисельник та знаменник дробу розділити на обсяг виручки від реалізації продукції, то отримаємо модель:

,

,

де х1 – рентабельність продажу;

х2 – коефіцієнт закріплення капіталу.

Таким чином, результативні показники можуть бути розкладені на складові елементи (фактори) різними способами та представлені у вигляді різних видів детермінованих моделей. Вибір способу моделювання залежить від от об’єкту дослідження, поставленої мети, а також від професійних знань та навичок дослідника.

Питання для самоконтролю:

1. Що являє собою метод економічного аналізу?

2. Які риси притаманні методу економічного аналізу?

3. за якими ознаками класифікують методи економічного аналізу?

4. які типи факторних систем виділяють в економічному аналізі?

5. Дайте характеристику моделей детермінованого факторного зв’язку.

6. назвіть етапи моделювання факторних систем.

7. у чому сутність методики і методології аналізу?

Тема 4. Економіко-логічні (традиційні) методи та прийоми економічного аналізу

Мета: розглянути найбільш поширені прийоми, які використовуються в економічному аналізі; визначити сутність традиційних та евристичних прийомів.

Питання:

1. Традиційні прийоми економічного аналізу

2. Логіка і методичні прийоми факторного аналізу

3. евристичні прийоми в економічному аналізі

1. Традиційні прийоми економічного аналізу

Традиційні прийоми використовуються для аналізу різних об'єктів і є найбільш простими.

Порівняння– зіставлення явища, що вивчається, або процесу з уже відомим.

Ситуації порівняння:

– фактичне значення з плановим;

– фактичне значення з нормативним;

– значення поточного року з передуванням;

– значення даного підприємства з іншим;

– значення даного підприємства з середнім;

– паралельні і динамічні ряди;

– варіанти управлінських рішень;

– значення до і після впливу якого-небудь чинника.

Види порівняльного аналізу:

– горизонтальний – порівняння фактичного рівня показника з базовим;

– вертикальний – вивчення структури показників;

– трендовий – побудова рядів динаміки;

– одновимірний – порівняння за однією ознакою;

– багатовимірний – порівняння декількох об'єктів по декількох ознаках.

Відносні показникивідображають співвідношення величини явища, що вивчається, з величиною якого-небудь іншого явища або цього ж, але узятого за інший період або по іншому об'єкту.

У фінансовому аналізі використовується великий арсенал відносних величин:

– виконання плану – відношення між фактичним і плановим рівнем показника;

– динаміка – відношення величини показника в поточному періоді до його рівня в попередньому періоді (ланцюгові і базисні);

– структура – питома вага частини в цілому, виражена у відсотках;

– координація – співвідношення частин цілого між собою;

– ефективність – співвідношення ефекту з ресурсами або витратами.

Середні величини, вживані у фінансовому аналізі:

– середньоарифметична (проста і зважена);

– середньогеометрична;

– середньохронологічна;

– середньоквадратична;

– середньогармонічна.

Середні величини дають узагальнену характеристику явища, засновану на масових даних, проте за середніми величинами можуть ховатися показники з великим ступенем розкиду.

Групування інформації– це ділення сукупності об'єктів, що вивчається, на якісно однорідні групи по відповідних ознаках.

У аналізі угрупування допомагає вивчити сенс середніх величин, виявити взаємозв'язок між явищами, що вивчаються.

Правильне угрупування інформації дозволяє вивчити залежності між показниками, суть явищ, що вивчаються, систематизувати матеріал для виділення головного.

Початкові дані і результати аналізу зазвичай представляються у формі таблиць. Це найбільш раціональна і зручна форма представлення аналітичної інформації, що дозволяє відстежити зв'язки між показниками.

За аналітичним змістом розрізняють таблиці, що відображають: характеристику об'єкту, що вивчається, по яких-небудь ознаках, порядок розрахунку показників, динаміку показників, що вивчаються, структурні зміни у складі показників, результат розрахунку впливу чинників на рівень результативного показника, звідні результати аналізу.

На відміну від табличного матеріалу, графік дає узагальнюючий малюнок положення або розвитку явища, що вивчається, дозволяє візуально побачити ті закономірності, які містить числова інформація.

Основні види графіків у фінансовому аналізі:

1)діаграми:діаграми порівняння, структурні (секторні) діаграми,діаграми динаміки,

2) лінійні графіки:графіки зв'язку, графіки контролюю

Балансовий метод служить для віддзеркалення співвідношень двох урівноважених груп показників. Він широко використовується для аналізу забезпеченості підприємства різними видами ресурсів і повноти їх використання.

Як допоміжний засіб балансовий метод використовується для перевірки початкових даних і правильності розрахунку виляння окремих чинників нам результативний показник.

Балансовий метод може бути використаний для побудови детермінованих факторних моделей, наприклад баланс активів і пасивів:

Дата добавления: 2015-02-10; просмотров: 781; Мы поможем в написании вашей работы!; Нарушение авторских прав |