КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

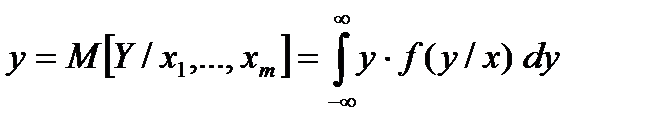

Основные теоретические сведения. В общем случае регрессия – функциональная зависимость между объясняющими переменными Хj и объясняемой переменной Y

В общем случае регрессия – функциональная зависимость между объясняющими переменными Хj и объясняемой переменной Y, которая строится с целью прогнозирования среднего значения Y при заданных значениях Хj =xj,  или для анализа влияния отдельных переменных Хj, на зависимую переменную.

или для анализа влияния отдельных переменных Хj, на зависимую переменную.

Различают уравнения регрессии I и II рода.

Уравнением регрессии первого рода называют уравнение вида

. (1.1)

. (1.1)

Если уравнение (1.1) представляет собой уравнение связи двух случайных величин Y и Х, то это уравнение представляет собой уравнение парной регрессии. В предположении нормального распределения случайной величины (Y, Х) парную регрессию называют линейной парной регрессией, т.к. в этом случае условное математическое ожидание (1.1) представляет собой уравнение прямой линии

Y = M (Y/x) =  0 + 1 Х . (1.2)

0 + 1 Х . (1.2)

Для точного описания уравнения регрессии необходимо знать условный закон распределения зависимой переменной Y при условии, что переменная Х примет значение х. В связи с тем, что реальные значения переменной Y не всегда совпадают с ее средним значением M (Y/x), то в уравнение регрессии вводится случайная составляющая  . Тогда уравнение (1.2) можно записать в виде

. Тогда уравнение (1.2) можно записать в виде

Y* = M (Y/x) + (1.3)

или для конкретных наблюдений (уi , xi )

= 0 + 1 xi + i ,

= 0 + 1 xi + i ,  . (1.4)

. (1.4)

Уравнение (1.4) называют теоретической линейной моделью.

Возмущения i , должны удовлетворять основным предпосылкам регрессионного анализа:

1. Математическое ожидание возмущения i равно нулю

или

0 + 1 xi .

0 + 1 xi .

2. Дисперсия возмущения i постоянна для любого i, т.е.

,

,  .

.

3. Возмущения i и j являются независимыми друг от друга, что влечет за собой отсутствие автокорреляции

.

.

4. Возмущения i представляет собой нормально распределенную случайную величину.

Обычно исследователь имеет дело с исходными данными выборки объемом n, где каждое наблюдение – есть точка (Y, Х) в (m+1) – мерном пространстве. Здесь m – число объясняющих переменных.

В случае парной регрессии имеется выборка объемом n двумерной случайной величины (Y, Х).

Уравнением регрессии второго рода называют эмпирическое уравнение регрессии, которое строится на основе данных выборки.

Рассматривается парная линейная регрессия, когда уравнение регрессии второго рода имеет вид

i = М[Y/X=x] = b0 + b1 xi , . (1.5)

i = М[Y/X=x] = b0 + b1 xi , . (1.5)

С учетом уравнения (1.3) эмпирическую линейную модель связи переменных Y и Х запишем в виде

= b 0 + b 1 xi + ei , (1.6)

= b 0 + b 1 xi + ei , (1.6)

где , b0 , b1 , e i – оценки соответственно yi, 0, 1, i .

Построение уравнения регрессии начинается с построения корреляционного поля, представляющего собой графическую зависимость в виде точек случайной величины (Y, Х) на плоскости y0x. По расположению эмпирических точек делается вывод о наличии линейной корреляционной зависимости между переменными Y и Х. Дальнейшее построение уравнения регрессии сводится к оценке ее параметров, используя метод наименьших квадратов (МНК). В этом случае неизвестные параметры b0 и b1 выбираются так, чтобы сумма квадратов отклонений эмпирических значений yi от значений , найденных по уравнению регрессии (1.5), была минимальной

Применение МНК обусловлено тем, что он позволяет получить несмещенные оценки с минимальной дисперсией, в условиях, когда i удовлетворяют всем предпосылкам регрессионного анализа.

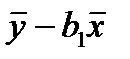

В результате операции МНК оценка выборочного коэффициента регрессии b1 определяется выражением

b1 = Cov (X,Y) /  , (1.7)

, (1.7)

а коэффициента b0

b0 =  , (1.8)

, (1.8)

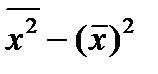

где  =

=  уi /n;

уi /n;  = хi /n; Cov (X,Y) =

= хi /n; Cov (X,Y) =  ; =

; =  .

.

Точность оценок коэффициентов линейного уравнения регрессии первого рода характеризуется их выборочными дисперсиями, которые вычисляются по формулам

, (1.9)

, (1.9)

. (1.10)

. (1.10)

Здесь S2 – дисперсия регрессии – оценка дисперсии  , определяемая по формулам

, определяемая по формулам

S2 = еi2 /(n – 2), еi = yi - b0 - b1 xi .

Проверка качества уравнения регрессии осуществляется по ряду позиций.

Дата добавления: 2014-12-23; просмотров: 333; Мы поможем в написании вашей работы!; Нарушение авторских прав |